Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Le KID PRIIPs, ce document de trois pages que pratiquement aucun client ne lit en entier, est aussi parmi les premiers motifs de sanction documentaire des CGP et des courtiers en assurance contrôlés par l'AMF et l'ACPR ces deux dernières années. Pas une mauvaise sélection de produit, pas une erreur de conseil sur l'allocation. Un défaut sur la remise, la conservation, ou la version utilisée du KID. C'est d'autant plus frustrant que c'est précisément le type de risque qui se règle avec un peu de discipline et le bon outillage.

Cet article fait le tour des obligations du distributeur en 2026 sous le règlement PRIIPs : ce que vous devez remettre, à qui, quand, comment, ce que l'AMF et l'ACPR contrôlent réellement en cabinet, et surtout ce qui change cette année avec l'accord politique sur la Retail Investment Strategy conclu le 18 décembre 2025. Le tout côté distributeur, pas côté fournisseur, parce que les CGP, les CIF et les courtiers en assurance qui distribuent des contrats UC, des OPCVM ou des produits structurés sont les plus exposés aux contrôles, et les moins outillés pour les passer sereinement.

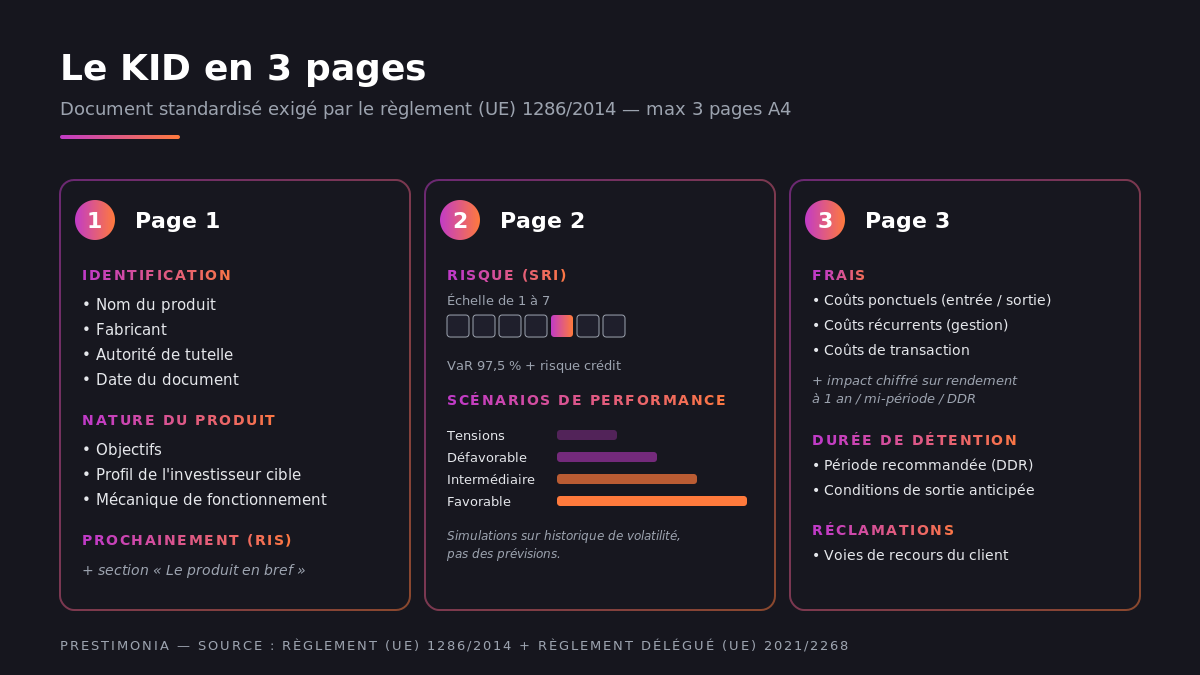

Le règlement européen 1286/2014, dit règlement PRIIPs (Packaged Retail and Insurance-based Investment Products), impose à tout fournisseur et à tout distributeur de produits d'investissement packagés destinés à la clientèle non professionnelle de remettre un Document d'Informations Clés (DIC), équivalent français du Key Information Document (KID), avant toute souscription. Le format est standardisé : trois pages maximum, structure imposée, informations sur le profil de risque, les scénarios de performance, les coûts, l'horizon de placement recommandé.

Le champ d'application a été significativement élargi le 1er janvier 2023. Jusqu'à cette date, les OPCVM (UCITS) bénéficiaient d'une exemption transitoire et utilisaient le DICI (Document d'Informations Clés pour l'Investisseur) au format UCITS. Depuis le 1er janvier 2023, cette exemption a pris fin : tous les OPCVM distribués à des clients non professionnels doivent désormais produire un KID PRIIPs, remplaçant intégralement le DICI. L'AMF a actualisé sa doctrine sur ce point dans ses positions-recommandations PRIIPs (notamment DOC-2011-05, DOC-2011-21, DOC-2011-24 et DOC-2011-25), toutes mises à jour le 16 février 2023.

En pratique, les produits couverts par PRIIPs aujourd'hui sont les contrats d'assurance-vie investis en unités de compte (et non les fonds en euros qui restent exclus), les OPCVM, les FIA distribués à des clients retail, les produits structurés, certains dérivés OTC packagés. Le format précis du KID (sections, calculs, scénarios, présentation des coûts) est fixé par le règlement délégué (UE) 2017/653, texte d'application technique du règlement 1286/2014. Les produits exclus sont les contrats d'assurance-vie en euros pur, les livrets bancaires, l'épargne réglementée, les actions et obligations détenues en direct hors enveloppe packagée.

Le 18 décembre 2025, le Parlement européen et le Conseil ont conclu un accord politique sur la Retail Investment Strategy (RIS), package législatif qui modifie cinq textes simultanément : MiFID II, Solvency II, la directive UCITS, la directive AIFMD, et le règlement PRIIPs. La finalisation technique des textes est en cours début 2026, la publication au Journal officiel de l'Union européenne est attendue dans le courant de l'année, et la transposition par les États membres devra intervenir dans les 24 mois suivant la publication.

Pour les KID PRIIPs, l'évolution concrète à retenir est triple : standardisation renforcée de l'information sur les coûts et les risques, ajout d'informations comparatives entre produits, et obligation à 30 mois après l'entrée en vigueur de fournir le KID dans un format machine-readable pour permettre les comparaisons automatisées. Le calendrier pour les distributeurs français est donc encore relativement souple, mais les CGP qui veulent anticiper ont intérêt à industrialiser dès 2026 leur gestion documentaire pour absorber sans douleur les nouvelles exigences.

Pour un cabinet qui distribue régulièrement des contrats d'assurance-vie multisupports, des contrats de capitalisation, des OPCVM en direct ou via des comptes-titres, ou des produits structurés, la mécanique opérationnelle de la remise du KID se résume à six points.

Avant souscription, systématiquement. Le KID doit être remis au client avant l'engagement, en pratique au plus tard au moment de la signature du bulletin de souscription. La règle ne souffre aucune exception, y compris pour les arbitrages au sein d'un contrat existant si l'arbitrage porte sur un support nouveau pour le client.

En français, et de la dernière version. Le KID doit être remis dans la langue officielle du client. Pour un client français résident, c'est le français. Un KID en anglais ne suffit pas, même si le client comprend parfaitement. La version remise doit être la dernière version produite par le fournisseur, dont la mise à jour est obligatoire au moins une fois par an et en cas de changement substantiel du produit.

Sur support durable. Papier ou numérique : les deux sont acceptés. Le numérique impose un envoi clairement traçable (email avec accusé, mise à disposition sur espace client avec horodatage). Un simple lien dans une page web sans trace de consultation ne tient pas en cas de contrôle.

Avec une trace de remise. Cas critique : il ne suffit pas d'avoir envoyé le KID, il faut pouvoir prouver qu'il a été reçu et mis à disposition avant la souscription. Signature du client sur le bulletin attestant la remise, accusé de réception email, capture d'écran d'espace client horodatée. Sans cette preuve, le contrôle AMF retient un défaut.

Conservé pendant la durée légale. La durée minimale recommandée est de 5 ans après la fin de la relation client, alignée sur les durées MiFID II et LCB-FT. Les associations agréées AMF recommandent souvent 10 ans pour les contrats long terme (assurance-vie, capitalisation).

Cohérent avec le profil client. Le KID en lui-même n'est pas suffisant. Il doit être articulé avec le questionnaire de connaissance client (test d'adéquation MiFID II ou test d'adéquation DDA), de manière à ce que le distributeur puisse démontrer que le produit recommandé correspond bien à l'horizon, à la tolérance au risque et aux objectifs du client. Un KID remis sur un produit dont le SRI (Summary Risk Indicator) est incompatible avec le profil client est en soi une non-conformité.

Les contrôles 2024 et 2025 menés par l'AMF sur les CGP et par l'ACPR sur les courtiers en assurance ont fait émerger cinq points qui reviennent systématiquement dans les motifs de sanction.

Obligation 1 : la remise effective avant souscription, prouvable. Le contrôleur demande à voir le dossier client, et la date de remise du KID doit être antérieure à la date de signature. Si la chronologie n'est pas claire ou si la preuve manque, c'est un manquement caractérisé.

Obligation 2 : la version la plus récente du KID. Si le fournisseur a publié une mise à jour du KID en mars et que le distributeur a remis la version de l'année précédente en juin, c'est un défaut. Les CRM modernes permettent de paramétrer une alerte sur la version courante. Sans CRM dédié, c'est une vérification manuelle qui se fait avant chaque souscription.

Obligation 3 : l'adéquation entre KID et profil client. L'obligation MiFID II d'adéquation et l'obligation DDA d'évaluation des exigences et besoins ne se résument pas au questionnaire client. Elles imposent que le SRI du produit, son horizon et ses scénarios de performance soient compatibles avec le profil documenté du client. Recommander une UC SRI 6 à un client classé profil prudent SRI 2 sans justification est sanctionnable.

Obligation 4 : la conservation des preuves. Les contrôles portent souvent sur des opérations de 3 à 5 ans antérieures. Un dossier client incomplet sur cette période est traité comme un défaut documentaire. La règle pragmatique : conserver le KID daté, la trace de remise, le questionnaire client de l'époque, et la justification de l'adéquation. Le statut CIF lui-même est immatriculé via l'ORIAS, et la doctrine applicable est consolidée dans le Code monétaire et financier sur Légifrance.

Obligation 5 : l'information sur les coûts de distribution. Les frais qui ne sont pas inclus dans le KID (commissions de la chaîne de distribution, frais de gestion du contrat enveloppant) doivent être communiqués au client avant la souscription par un document complémentaire, généralement la lettre de mission ou le bulletin de souscription. C'est le point que les contrôles 2025 ont particulièrement creusé.

L'accord politique du 18 décembre 2025 sur la RIS introduit plusieurs évolutions concrètes pour les distributeurs, à anticiper sur l'horizon 2026-2028.

Standardisation renforcée de l'information sur les coûts. Le règlement PRIIPs modifié va imposer une présentation harmonisée des coûts à travers tous les produits, avec un comparatif simplifié. Pour le distributeur, la conséquence pratique est qu'il faudra adapter les documents de cabinet (lettre de mission, bulletin de souscription) au nouveau format dès que la transposition entrera en vigueur, probablement courant 2028.

Informations comparatives entre produits. La RIS pousse vers un KID qui permettra de comparer plus facilement des produits concurrents. Le distributeur qui aujourd'hui présente une seule solution devra de plus en plus pouvoir justifier le choix d'un produit parmi plusieurs alternatives comparables.

Format machine-readable à 30 mois. L'obligation de fournir le KID dans un format structuré exploitable par des outils automatisés est l'un des virages techniques les plus significatifs. À horizon 2029, les distributeurs devront recevoir des KID en format machine-readable de la part de leurs fournisseurs, et leurs systèmes devront pouvoir les intégrer dans leurs workflows. C'est le bon moment pour choisir un CRM et un outil de gestion documentaire compatibles.

Renforcement du test de value for money. La RIS étend l'obligation pour les distributeurs de vérifier que le produit recommandé offre un rapport coût/performance raisonnable au regard de produits comparables. Cette logique, déjà présente dans MiFID II pour les CIF, se renforce et s'étend à la distribution assurance via DDA.

Côté Place française, l'accueil de la RIS est nuancé. Comme l'a relevé Profession CGP dans son analyse post-accord, une partie de la profession craint que le durcissement des conditions de rémunération à la commission rende le modèle de distribution traditionnel inapplicable, en particulier sur les contrats d'assurance-vie.

Dans une interview croisée Club Patrimoine, Pascale Gloser (CNCEF Patrimoine) et David Charlet (ANACOFI) ont insisté sur la nécessité de préserver un modèle dual (commissions et honoraires) pour ne pas priver les épargnants modestes d'accès au conseil. Pour une analyse juridique détaillée des arbitrages protection investisseur vs rémunération intermédiaire, l'analyse de Deloitte Société d'Avocats est un point de repère utile.

Le calendrier exact reste à confirmer (publication JOUE, transposition française par ordonnance ou loi, mesures techniques de l'AMF et de l'ACPR), mais l'horizon raisonnable de pleine application des nouvelles règles PRIIPs est 2028-2029. Les cabinets qui veulent rester en avance peuvent commencer dès 2026 à structurer leur gestion documentaire et leur process d'adéquation autour de ces nouvelles exigences.

Prestimonia opère un dispositif d'acquisition multicanal (cold email, LinkedIn, ads) avec qualification téléphonique par l'agent IA Converset. Vous récupérez dans votre agenda des prospects dont le profil est déjà documenté, ce qui allège la chaîne de conformité côté cabinet.

Prendre R

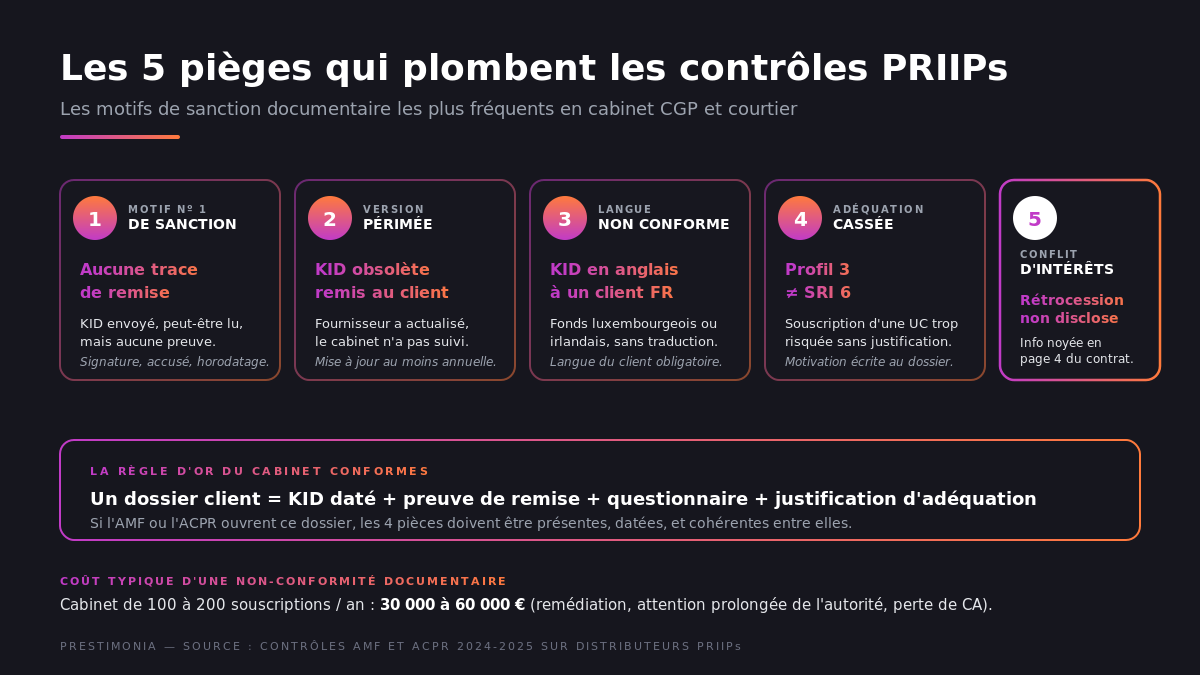

À force d'observer les motifs de sanction des contrôles AMF et ACPR ces deux dernières années, cinq pièges concentrent l'essentiel des défauts caractérisés.

Piège 1 : aucune trace de remise du KID. Le KID a peut-être été envoyé, le client l'a peut-être lu, mais rien ne le prouve. C'est le motif numéro 1 des sanctions.

Piège 2 : version périmée. Le fournisseur a actualisé le KID en mars, le cabinet a continué à utiliser la version de janvier jusqu'à juin. Décalage de trois mois = défaut.

Piège 3 : KID en langue étrangère pour un client français. Particulièrement fréquent sur les fonds luxembourgeois ou irlandais où la traduction française n'a pas été fournie ou n'a pas été récupérée par le distributeur.

Piège 4 : incohérence entre le profil client et le SRI du produit. Le cabinet a un questionnaire de connaissance client qui classe le client en profil 3, et il lui a fait souscrire une UC SRI 6 sans justification écrite particulière. Le contrôle relève l'incohérence.

Piège 5 : conflit d'intérêts non documenté. Quand le cabinet perçoit une rétrocession significative sur le produit recommandé, l'information doit être claire et le client doit en avoir explicitement accusé réception. Une mention noyée en page 4 de la lettre de mission ne suffit pas en cas de contrôle.

La majorité des cabinets de CGP de moins de 5 conseillers traitent la remise du KID en mode artisanal : téléchargement manuel du KID depuis le site du fournisseur, envoi par email au client, archivage dans un dossier nominatif. Cette approche fonctionne tant que les volumes sont faibles, mais elle plante au-delà de 50 souscriptions par an et par conseiller.

Trois leviers permettent d'industrialiser proprement, à coût raisonnable.

Premier levier : un CRM avec gestion documentaire intégrée. Les solutions historiques du marché CGP (BIG et O2S d'Harvest, Quantalys également racheté par Harvest, Prisme et l'écosystème Manymore-PLPsoft fusionné en 2025) intègrent la gestion des KID avec récupération automatique des dernières versions, alertes de mise à jour, signature électronique horodatée et archivage. Compter 80 à 250 euros par conseiller et par mois, le retour sur investissement est immédiat dès que le volume justifie le passage.

Deuxième levier : la signature électronique systématique. Tous les bulletins de souscription doivent être signés électroniquement, avec horodatage et envoi automatique du KID en pièce jointe. La signature électronique avancée (Yousign, Universign, DocuSign) coûte 1 à 5 euros par signature, et règle la moitié du sujet preuve de remise.

Troisième levier : l'audit interne trimestriel. Une fois par trimestre, le cabinet tire un échantillon de 10 souscriptions récentes et vérifie la complétude du dossier (KID daté, trace de remise, questionnaire client à jour, justification d'adéquation). Cette routine permet de détecter les dérives avant qu'un contrôle externe les révèle.

L'AMF peut prononcer trois grandes catégories de sanctions à l'encontre d'un CIF en cas de manquement à PRIIPs : sanctions disciplinaires (avertissement, blâme, interdiction temporaire ou définitive d'exercer), sanctions financières (montants jusqu'à plusieurs centaines de milliers d'euros pour les cas graves), et sanctions de publicité (publication de la décision sur le site de l'AMF, particulièrement dommageable en termes d'image).

L'ACPR dispose de pouvoirs analogues pour les courtiers en assurance, avec en plus la possibilité de retirer l'immatriculation ORIAS, ce qui équivaut à un arrêt d'activité immédiat sur le périmètre IAS.

Au-delà des sanctions directes, le coût d'un contrôle qui se passe mal pour un cabinet est rarement le montant de l'amende. C'est l'investissement en temps de remédiation (90 à 180 jours-conseil), c'est la fragilisation de la relation avec les associations agréées AMF dont l'avis pèse, c'est l'attention durable de l'autorité sur les contrôles ultérieurs. Pour un cabinet qui distribue 100 à 200 produits par an, le coût total d'une non-conformité documentaire identifiée peut dépasser 30 000 à 60 000 euros, avant même de compter la perte de chiffre d'affaires liée à la mobilisation des équipes sur la remédiation.

À titre de référence, la jurisprudence récente AMF et ACPR contre des établissements bancaires et des assureurs a vu des sanctions financières atteindre plusieurs millions d'euros pour des défauts documentaires systémiques sur l'information précontractuelle (couvrant notamment PRIIPs, MiFID II et DDA). Aucun CGP de cabinet indépendant n'est dans cet ordre de grandeur, mais l'asymétrie de risque est forte : un cabinet à 500 000 euros de chiffre d'affaires peut être déstabilisé par une sanction de 50 000 euros, là où une banque ne sent même pas une amende d'un ordre de grandeur supérieur.

Pour un cabinet qui veut passer 2026 et 2027 sans risque PRIIPs caractérisé, la check-list opérationnelle se résume à six actions concrètes.

Ce socle, mis en place sur 6 à 12 mois, ramène le risque PRIIPs à un niveau résiduel et libère l'attention du cabinet pour ce qui crée vraiment de la valeur : le conseil et l'acquisition de nouveaux clients.

Les agences spécialisées comme Prestimonia, qui opèrent elles-mêmes sous l'agrément FINMA F01297936 et connaissent par expérience les contraintes documentaires des CGP français et des courtiers européens, calibrent leurs dispositifs d'acquisition pour que les prospects amenés en RDV soient déjà qualifiés sur les critères MiFID II et DDA, ce qui simplifie la documentation d'adéquation côté distributeur.

C'est précisément la logique de la méthode ASAP : ne placer dans l'agenda que des prospects dont le profil est documenté en amont, pour fluidifier la chaîne de conformité côté cabinet.

Le KID (Key Information Document), ou DIC en français (Document d'Informations Clés), est un document standardisé de 3 pages maximum imposé par le règlement (UE) 1286/2014 dit PRIIPs. Tout fournisseur ET tout distributeur d'un produit d'investissement packagé destiné à la clientèle non professionnelle doit le remettre avant souscription. Pour un CGP ou un courtier en assurance, l'obligation s'applique à chaque commercialisation d'une UC, d'un OPCVM, d'un produit structuré ou d'un FIA distribué à un client retail.

Sont couverts : les contrats d'assurance-vie en unités de compte, les contrats de capitalisation, les OPCVM (UCITS) depuis le 1er janvier 2023, les FIA distribués à des clients retail, les produits structurés, certains dérivés OTC packagés.

Sont exclus : les contrats d'assurance-vie en euros pur, les livrets bancaires, l'épargne réglementée (livret A, LDDS, LEP), les actions et obligations détenues en direct hors enveloppe packagée.

Avant tout engagement contractuel, et systématiquement. La règle ne souffre aucune exception, y compris pour les arbitrages au sein d'un contrat existant si l'arbitrage porte sur un support nouveau pour le client. En pratique, la remise doit être tracée (signature client, accusé email, horodatage espace client) avant la signature du bulletin de souscription.

La durée minimale recommandée est de 5 ans après la fin de la relation client, alignée sur les durées MiFID II et LCB-FT. Pour les contrats long terme comme l'assurance-vie ou la capitalisation, les associations agréées AMF recommandent souvent une conservation de 10 ans. La preuve à conserver couvre le KID daté, la trace de remise, le questionnaire client de l'époque et la justification d'adéquation.

L'accord politique conclu le 18 décembre 2025 modifie cinq textes simultanément (MiFID II, Solvency II, UCITS, AIFMD, PRIIPs). Pour le KID, trois évolutions concrètes à anticiper : standardisation renforcée de l'information sur les coûts et les risques, ajout d'informations comparatives entre produits, et obligation à 30 mois d'un format machine-readable. La transposition par les États membres interviendra dans les 24 mois suivant la publication au JOUE.

L'AMF peut prononcer trois catégories de sanctions à l'encontre d'un CIF : disciplinaires (avertissement, blâme, interdiction d'exercer), financières (jusqu'à plusieurs centaines de milliers d'euros pour un cabinet indépendant) et de publicité (publication de la décision sur le site de l'AMF). L'ACPR dispose de pouvoirs analogues pour les courtiers en assurance, avec en plus la possibilité de retirer l'immatriculation ORIAS, équivalent à un arrêt d'activité immédiat sur le périmètre IAS.