Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

On parle beaucoup de la LSFin et de la LEFin comme de textes de loi. Mais un conseiller financier ne vit pas dans un texte de loi : il vit dans une succession de rendez-vous, de courriels, de propositions, de dossiers. La vraie question n'est donc pas « que disent ces deux lois ? », elle est « qu'est-ce qu'elles changent, concrètement, dans ma semaine de travail ? ».

Et la réponse est : beaucoup. Depuis leur entrée en vigueur le 1er janvier 2020, la LSFin et la LEFin ont reconfiguré la routine du conseiller suisse. Pas en théorie, en pratique : avant chaque premier rendez-vous, pendant l'entretien, après la signature, et tout au long de l'année. Chacune de ces étapes a désormais ses obligations propres, ses traces à laisser, ses réflexes à prendre.

Cet article suit le fil d'une relation client, du premier contact au suivi de long terme, pour montrer ce que les deux lois changent à chaque étape. Il s'appuie sur les sources officielles de la FINMA et sur l'expérience opérationnelle de Prestimonia, agence d'acquisition spécialisée dans le conseil patrimonial, enregistrée FINMA sous le numéro F01297936. Parce qu'une fois ces réflexes intégrés, ils cessent d'être une contrainte : ils deviennent une manière de travailler, et un argument.

Avant d'entrer dans le quotidien, une mise au point rapide. La LSFin, loi sur les services financiers, encadre la relation avec le client : la manière dont un service doit être rendu. La LEFin, loi sur les établissements financiers, encadre l'établissement lui-même : qui a le droit d'exercer, et à quelles conditions d'organisation. La première agit sur vos rendez-vous ; la seconde, sur la structure de votre cabinet.

Pour un conseiller, la conséquence pratique est qu'il faut composer avec les deux registres en même temps. Le geste professionnel quotidien, conseiller un client, est régi par la LSFin. Le cadre dans lequel ce geste s'exerce, le cabinet, son capital, sa gouvernance, est régi par la LEFin pour ceux qui gèrent des mandats. On ne peut pas en maîtriser une et ignorer l'autre.

Ce qui a vraiment changé, ce n'est pas l'existence d'obligations, c'est leur caractère traçable. Avant, un bon conseil reposait sur la compétence et la confiance. Aujourd'hui, il repose toujours sur la compétence et la confiance, mais il doit en plus pouvoir être prouvé, dossier par dossier. C'est ce glissement, du conseil « bien fait » au conseil « bien fait et démontrable », que les cabinets accompagnés par Prestimonia apprennent à transformer en argument de sérieux plutôt qu'à subir comme une charge.

Un exemple rend ce glissement palpable. Un conseiller pouvait, avant 2020, recommander un placement à l'oral, sur la base d'années de relation et d'une bonne connaissance du client. Aujourd'hui, la même recommandation suppose une classification formalisée en amont, une information délivrée avant la décision, une vérification documentée du caractère approprié ou de l'adéquation, et une trace écrite de l'ensemble. Le conseil n'a pas changé de nature ; ce qui a changé, c'est tout l'appareil qui doit l'entourer.

Le conseiller qui a intégré cet appareil ne le sent plus comme une surcharge : il en a fait une méthode de travail.

Il faut aussi noter que ce nouveau quotidien ne pèse pas de la même façon sur tous les profils. Le conseiller qui exerce seul absorbe l'intégralité de la charge réglementaire en plus de son activité de conseil et de prospection : pour lui, le risque est de laisser la conformité grignoter le temps commercial, ou l'inverse. La structure qui compte plusieurs conseillers peut mutualiser les process, les supports d'information, le suivi documentaire et la veille réglementaire. Dans les deux cas, l'enjeu est identique : transformer ces obligations en routine fluide plutôt qu'en série d'exceptions traitées dans l'urgence. C'est cette industrialisation des bons réflexes qui sépare le cabinet qui subit la conformité de celui qui l'a domestiquée, et qui peut alors consacrer son énergie à ce qui fait vraiment vivre le cabinet : conseiller, et trouver de nouveaux clients.

Le quotidien réglementaire commence avant même que le client ne soit assis en face de vous. La toute première décision, c'est sa classification. La LSFin distingue trois catégories, et celle dans laquelle vous rangez le client détermine l'intégralité de ce que vous devrez faire ensuite.

Le client privé est la catégorie par défaut : tout client qui n'est pas explicitement classé ailleurs en relève. C'est aussi le régime le plus protecteur, donc le plus exigeant pour vous. Le client professionnel, lui, est présumé disposer des connaissances, de l'expérience et de la capacité à assumer les risques : certaines obligations d'information et de documentation peuvent, à sa demande, ne pas s'appliquer. Le client institutionnel relève de la protection la plus faible, et les règles de comportement de la LSFin ne lui sont pas applicables.

Concrètement, au quotidien, cela veut dire qu'aucun dossier ne peut s'ouvrir sans cette étape, formalisée, datée et conservée. Et qu'elle n'est pas figée : la situation d'un client évolue, une demande d'opting-in ou d'opting-out peut survenir, et chaque changement doit être tracé avec le même soin. Le jour d'un contrôle, la classification est la première pièce qu'on vous demandera, parce que c'est elle qui conditionne la lecture de tout le reste.

Dans la pratique, les cabinets les mieux organisés ont fait de la classification une étape de leur processus d'entrée en relation, au même titre que la vérification d'identité. Une fiche dédiée, remplie et signée, qui acte la catégorie retenue, les éléments qui la justifient et, le cas échéant, l'option choisie par le client. Cette fiche n'est pas un papier administratif de plus : c'est la fondation du dossier. Tout ce qui suivra, l'information à délivrer, le niveau de vérification, l'étendue de la documentation, en découle. Un conseiller qui bâcle cette étape se condamne à reconstruire en urgence, le jour d'un contrôle, ce qu'il aurait dû poser tranquillement au premier rendez-vous.

C'est au cœur de l'entretien que la LSFin se fait le plus sentir. Trois réflexes structurent désormais chaque rendez-vous de conseil.

Le devoir d'information impose de renseigner le client, avant de lui rendre le service, sur un ensemble d'éléments : votre identité et votre statut, le service proposé, les risques associés, les coûts, et les instruments financiers envisagés. Pour un client privé, s'y ajoute la remise d'une feuille d'information de base pour certains instruments. Le point pratique à retenir : l'information précède la décision, elle ne l'accompagne pas après coup. Dans le déroulé d'un rendez-vous, cela change l'ordre des choses.

Au quotidien, cela suppose d'avoir préparé ses supports. L'information sur les coûts, en particulier, ne s'improvise pas : elle doit permettre au client de comprendre ce qu'il paie réellement, frais directs comme indirects. Beaucoup de conseillers ont structuré un kit d'information standardisé, qu'ils adaptent au client et au service plutôt que de réinventer chaque explication. Ce kit fait gagner du temps en rendez-vous et garantit qu'aucun élément obligatoire n'est oublié. C'est un investissement initial qui se rentabilise à chaque entretien.

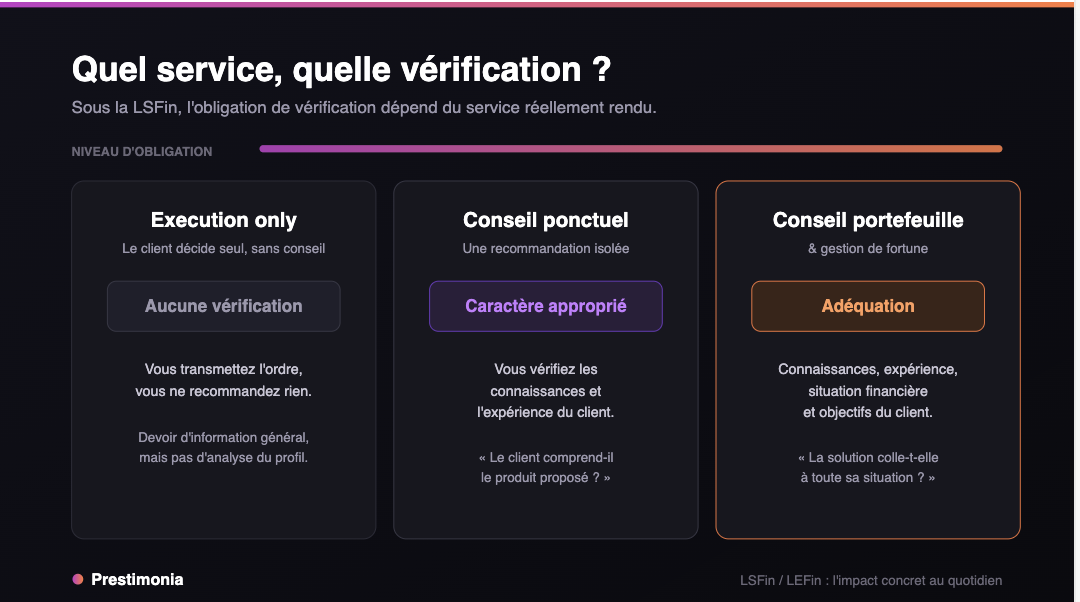

C'est le réflexe le plus technique, et celui où les erreurs de pratique sont les plus fréquentes. La vérification à opérer dépend du service réellement rendu. En execution only, quand le client passe un ordre sans recommandation, aucune vérification n'est requise. Pour un conseil en placement ponctuel, vous devez vérifier le caractère approprié : le client a-t-il les connaissances et l'expérience nécessaires pour comprendre le produit ? Pour un conseil tenant compte du portefeuille ou pour de la gestion de fortune, l'exigence monte d'un cran : c'est l'adéquation qu'il faut vérifier, ce qui suppose de connaître aussi la situation financière et les objectifs du client. Se tromper de niveau, c'est soit alourdir inutilement la relation, soit, plus grave, conseiller sans la vérification que la loi imposait. La circulaire FINMA 2025/2 est venue préciser ces points à la lumière des premiers audits.

Le réflexe pratique consiste à se poser, dès le début du rendez-vous, une question simple : quel service vais-je réellement rendre aujourd'hui ? La réponse détermine tout le reste. Un client qui vient pour un ordre précis n'appelle pas le même traitement qu'un client qui demande un avis sur l'ensemble de son portefeuille. Confondre les deux, c'est soit imposer au client une batterie de questions inutiles, soit, à l'inverse, formuler une recommandation sans le filet que la loi exigeait.

Troisième réflexe, plus diffus mais réel : la prudence dans la promesse. Tout ce qui est dit en rendez-vous engage, et devra pouvoir être retrouvé dans le dossier. Le conseiller a appris à formuler avec précision, à distinguer ce qui relève de l'information de ce qui relève de la recommandation, et à ne rien laisser d'ambigu sur les risques. Ce n'est pas un appauvrissement du discours commercial, c'est une montée en rigueur, et les clients exigeants la perçoivent comme telle.

La méthode ASAP de Prestimonia aide justement les cabinets à faire de cette rigueur un élément de leur discours d'acquisition, et non une simple contrainte de conformité.

Le rendez-vous est terminé, mais le travail réglementaire, lui, continue. La LSFin impose un devoir de documentation et de reddition de comptes : il faut consigner le service convenu avec le client et les informations recueillies à son sujet, puis pouvoir lui rendre compte.

Au quotidien, cela signifie qu'un conseil non documenté est, en pratique, un conseil indéfendable. La documentation n'est pas un classeur qu'on remplit en fin de trimestre quand on a un moment : c'est le reflet, en temps réel, de ce qui s'est dit et décidé. Le bon réflexe est de documenter dans la foulée du rendez-vous, tant que tout est frais, plutôt que de reconstituer après coup.

S'y ajoute la traçabilité du traitement des ordres : les instructions du client doivent être exécutées au mieux de ses intérêts, et de façon traçable. Tout cela converge vers une même idée : le dossier client doit pouvoir parler à votre place. Le jour où l'administration, un auditeur ou le client lui-même pose une question, c'est le dossier qui répond. S'il est complet et ordonné, l'échange est serein. S'il est lacunaire, c'est votre parole contre un vide.

C'est aussi pour cela qu'un dossier bien tenu n'est pas qu'une protection : c'est un outil de relation, qui rassure le client sur le sérieux de son conseiller.

Concrètement, le bon réflexe consiste à bloquer, juste après chaque rendez-vous de conseil, un court créneau de mise au propre du dossier : ce qui a été demandé, ce qui a été dit, ce qui a été recommandé et pourquoi, les informations recueillies sur le client. Quinze minutes prises à chaud valent une heure de reconstitution six mois plus tard, et produisent un dossier infiniment plus solide. Les cabinets qui tiennent cette discipline ne redoutent pas les audits ; ils les abordent avec un dossier qui parle de lui-même.

Au-delà du rythme rendez-vous par rendez-vous, certaines obligations vivent en continu, en arrière-plan de toute l'activité.

La gestion des conflits d'intérêts en fait partie. La LSFin impose des mesures organisationnelles pour les identifier, les prévenir lorsque c'est possible, et à défaut les divulguer au client. Ce n'est pas une réflexion qu'on mène une fois : elle se réexamine à chaque évolution de l'activité du cabinet, de ses partenariats, de sa rémunération.

Le sujet des rétrocessions est ici le plus sensible au quotidien. La loi exige de la transparence : si le montant exact ne peut être déterminé au moment de la signature, les paramètres de calcul et les fourchettes doivent être définis contractuellement, et le client peut demander gratuitement la liste des rétrocessions effectivement perçues. Pour beaucoup de cabinets, c'est le point qui a demandé le plus de mise à niveau, et qui demande le plus de discipline dans la durée.

Enfin, le rattachement à un organe de médiation, l'ombudsman, est une obligation permanente, à maintenir, et non une formalité d'ouverture. Ces obligations continues ont un point commun : elles ne se voient pas dans un rendez-vous isolé, mais elles se contrôlent. Un cabinet qui les tient à jour traverse les audits sans stress ; un cabinet qui les laisse dériver accumule un risque silencieux.

La formation continue entre aussi dans ce registre des obligations qui vivent en arrière-plan. Le cadre réglementaire évolue, la pratique se précise au fil des circulaires et des contrôles, et le conseiller doit maintenir son niveau de connaissance à jour. Ce n'est pas une contrainte isolée : c'est ce qui permet de continuer à classer juste, à vérifier juste, à documenter juste. Un cabinet qui investit dans la montée en compétence de ses équipes ne fait pas qu'éviter le risque ; il consolide la qualité même de son conseil, et donc sa valeur perçue par le client.

Jusqu'ici, la LSFin et le geste de conseil. Mais pour le conseiller qui ne se contente pas de conseiller et gère des mandats, la LEFin ajoute une autre dimension : celle de l'établissement lui-même.

Un gestionnaire de fortune indépendant doit obtenir une autorisation de la FINMA pour exercer, comme le précise la FINMA. Cette autorisation suppose de réunir un ensemble de conditions concrètes : un capital minimum de 100 000 francs, entièrement libéré en espèces ; des fonds propres représentant en permanence au moins un quart des frais fixes des derniers comptes annuels, dans la limite d'un plafond ; une direction composée en règle générale d'au moins deux personnes qualifiées, justifiant d'une expérience professionnelle et d'une formation appropriées ; et la garantie d'une activité irréprochable, exigée de la société comme de ses dirigeants.

Une fois l'autorisation obtenue, le quotidien intègre une surveillance continue, exercée par un organisme de surveillance agréé, comme le décrit la FINMA. Concrètement, l'organisation du cabinet doit rester proportionnée à son activité : elle s'adapte au nombre de clients et au volume des actifs gérés. Ce n'est pas un cadre qu'on met en place une fois ; c'est un cadre qui évolue avec le cabinet, et qu'il faut réexaminer à chaque palier de croissance.

Le point de vigilance, pour le conseiller, est le glissement d'activité. Celui qui commence à accepter des mandats de gestion bascule dans le champ de la LEFin et doit alors viser l'autorisation, là où une simple inscription au registre des conseillers suffisait jusqu'alors. Ce changement de catégorie doit être anticipé, jamais découvert.

Au quotidien, être un établissement autorisé change aussi la relation au temps. Les obligations de la LEFin ne se vérifient pas une fois pour toutes : les fonds propres se suivent au regard des frais fixes, la gouvernance se maintient, l'organisation se réexamine. Un cabinet qui grandit, qui recrute, qui voit son volume d'actifs augmenter doit régulièrement se demander si sa structure est toujours à la hauteur de ce que la loi attend. Ce suivi n'est pas un fardeau administratif : c'est une discipline de pilotage, qui a le mérite d'obliger le dirigeant à regarder son cabinet en face, chiffres à l'appui.

Voici le retournement que les meilleurs cabinets ont opéré. Tant que la LSFin et la LEFin sont vécues comme une liste de contraintes qui alourdissent les journées, elles sont un coût. Mais le même quotidien, raconté autrement, devient un argument.

Le client final, en Suisse, est attentif au risque qu'il prend en confiant son patrimoine. Un conseiller capable d'expliquer simplement sa manière de travailler, comment il classe ses clients, comment il vérifie l'adéquation d'un conseil, comment il documente, comment il traite les rétrocessions, envoie un signal de sérieux que le concurrent vague n'enverra jamais. La rigueur quotidienne imposée par les deux lois est, pour qui sait la mettre en mots, une preuve de professionnalisme.

Prenons un cas concret. Deux conseillers reçoivent le même prospect, un dirigeant qui hésite à confier la gestion d'un capital important. Le premier parle performance et opportunités. Le second explique aussi, posément, comment il travaille : la manière dont il classe ses clients, dont il vérifie qu'un conseil est adapté, dont il documente ses recommandations, dont il assure la transparence sur ses rémunérations. Pour un prospect averti, le second inspire une confiance que le premier n'atteint pas. La rigueur quotidienne imposée par la LSFin et la LEFin, mise en mots, devient un argument de différenciation que peu de cabinets pensent à exploiter.

Encore faut-il avoir des prospects à qui le démontrer. C'est là que beaucoup de cabinets butent : la compétence est là, la rigueur est là, mais le flux de nouveaux clients ne suit pas.

La LSFin encadre chaque rendez-vous de conseil : classification du client, devoir d'information avant la décision, vérification du caractère approprié ou de l'adéquation selon le service, documentation et reddition de comptes. La LEFin encadre la structure du cabinet pour ceux qui gèrent des mandats : autorisation FINMA, capital, gouvernance, surveillance continue. Ensemble, elles imposent que le conseil soit non seulement bien fait, mais aussi traçable et démontrable.

Oui. La classification du client en client privé, professionnel ou institutionnel est l'étape préalable à toute relation : elle détermine l'étendue des obligations qui s'appliqueront. Le client privé est la catégorie par défaut et la plus protectrice. La classification doit être formalisée, datée, conservée, et réexaminée en cas d'évolution de la situation du client.

Cela dépend du service rendu. En execution only, sans conseil, aucune vérification. Pour un conseil en placement ponctuel, il faut vérifier le caractère approprié, c'est-à-dire les connaissances et l'expérience du client. Pour un conseil tenant compte du portefeuille ou de la gestion de fortune, il faut vérifier l'adéquation, qui intègre en plus la situation financière et les objectifs du client.

Parce qu'un conseil non documenté est indéfendable. La LSFin impose de consigner le service convenu et les informations recueillies, et de pouvoir rendre compte au client. Le jour où l'administration, un auditeur ou le client pose une question, c'est le dossier qui répond. Documenter dans la foulée du rendez-vous, plutôt que de reconstituer après coup, est le bon réflexe.

La loi exige de la transparence. Si le montant exact ne peut être déterminé à la signature, les paramètres de calcul et les fourchettes doivent être définis contractuellement. Le client peut, à sa demande, obtenir gratuitement la liste des rétrocessions effectivement perçues. C'est un point qui demande de la discipline dans la durée et une mise à niveau des process pour beaucoup de cabinets.

Un conseiller qui se limite au conseil relève principalement de la LSFin et, s'il n'est pas rattaché à un établissement surveillé, de l'inscription au registre des conseillers. Dès qu'il accepte des mandats de gestion de fortune, il bascule dans le champ de la LEFin et doit obtenir une autorisation de la FINMA. Ce changement de catégorie doit être anticipé avant le démarrage de la nouvelle activité.

Oui. Prestimonia accompagne les conseillers en gestion de patrimoine, courtiers, gestionnaires de fortune et planificateurs financiers en France, en Suisse et au Canada qui souhaitent industrialiser leur acquisition client.

Le délai dépend du point de départ du cabinet, de la clarté de son positionnement et de la maturité de son offre. La logique du système autonome de Prestimonia est de constituer un pipeline régulier dans la durée plutôt qu'un pic ponctuel. Un rendez-vous de cadrage avec un expert Prestimonia permet d'obtenir une estimation réaliste pour votre cabinet.