Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

En 2026, le métier de courtier en assurance compte près de 24 000 cabinets en France, selon le rapport annuel ORIAS 2024. C'est l'une des professions réglementées les plus accessibles, mais aussi l'une des plus mal préparées : la majorité des cabinets qui se lancent sous-estiment le vrai défi post-création, qui n'est ni la formation IAS ni l'inscription ORIAS, mais l'acquisition client. Sur les 18 premiers mois, près de 30 % des nouveaux cabinets ferment faute de portefeuille suffisant pour atteindre l'équilibre.

Ce guide s'adresse aux aspirants courtiers : conseillers bancaires qui veulent passer à l'indépendant, salariés de cabinets de courtage qui envisagent de monter leur structure, agents généraux en transition vers le courtage, ou professionnels en reconversion totale. Il couvre les statuts, la formation IAS, les étapes de création, le calendrier d'installation, la rémunération réaliste et le sujet que personne n'aborde sérieusement : comment construire un portefeuille de clients quand on quitte le confort du réseau.

Chez Prestimonia, nous accompagnons depuis 2021 des courtiers indépendants dans leur acquisition client. La question revient à chaque démarrage : « Quel statut, et comment générer du pipeline dès le mois 1 ? » Voici la reponse:

Le courtier en assurance est l'intermédiaire indépendant qui distribue des contrats d'assurance pour le compte de ses clients, sans lien d'exclusivité avec une compagnie d'assurance. C'est ce qui le distingue de l'agent général (AGA), mandataire exclusif d'une compagnie, et du salarié d'une compagnie en agence directe.

Pour la suite, ce guide se concentre sur le profil courtier indépendant en cabinet direct, qui est le projet de la majorité des aspirants.

Le statut réglementaire d'un courtier en assurance est COA (Courtier en Assurance), une des sous-catégories du statut IAS (Intermédiaire en Assurance) au sens de l'ORIAS. En pratique, un courtier en cabinet cumule fréquemment plusieurs statuts ORIAS :

Cette logique de cumul est détaillée dans notre guide ORIAS 2026, qui couvre les 8 catégories d'inscription et leurs articulations.

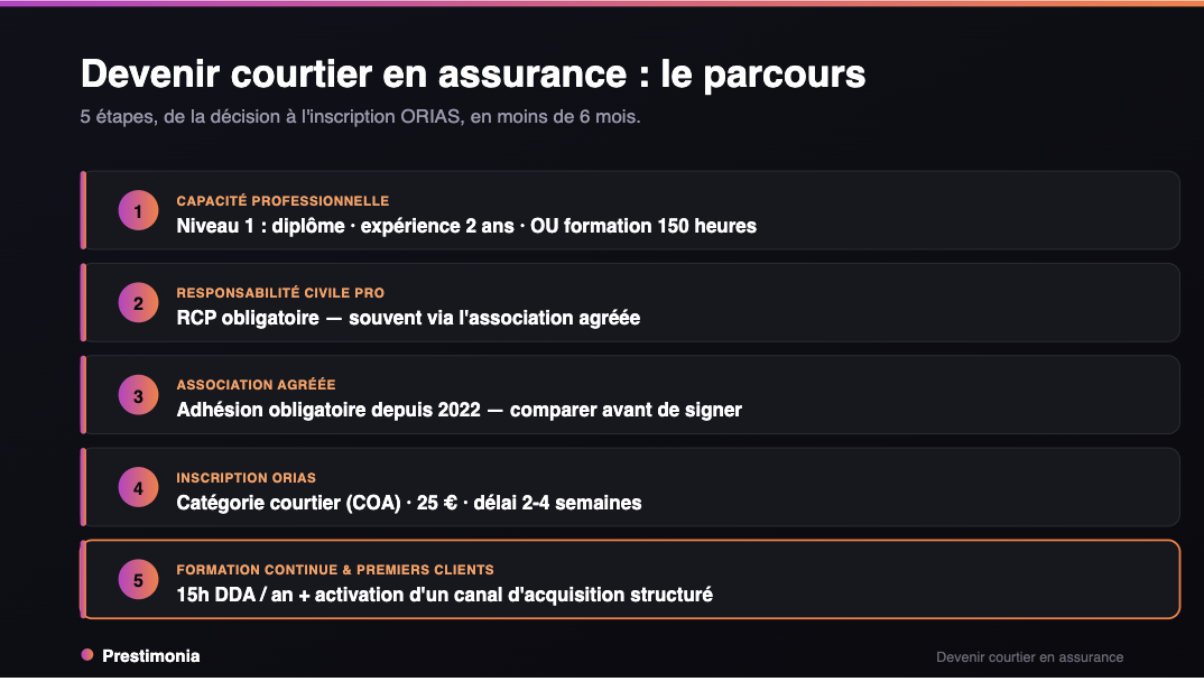

Pour exercer comme courtier en assurance indépendant, il faut justifier d'une capacité professionnelle Niveau I. Trois voies sont possibles, selon votre parcours.

C'est la voie la plus directe pour un aspirant courtier sans diplôme reconnu ni expérience cadre dans le secteur. La formation IAS Niveau 1 fait 150 heures et couvre :

À l'issue de la formation, un livret de stage est délivré et sert de pièce justificative auprès de l'ORIAS. Coût moyen : 450 € à 1 200 € selon l'organisme (présentiel ou e-learning). Délai : 4 à 12 semaines selon le rythme.

Vous êtes exempté de la formation 150h si vous justifiez d'un diplôme bac+3 minimum dans un domaine reconnu (finance, banque, assurance, droit, économie, gestion), inscrit au RNCP. Un Master 2 en gestion de patrimoine, un MBA en finance ou un diplôme d'école de commerce avec spécialisation finance ouvrent directement l'accès au statut IAS Niveau 1, à condition de demander la vérification d'équivalence auprès de l'association professionnelle.

Vous êtes également dispensé de la formation si vous justifiez de :

C'est la voie typique du commercial bancaire ou du gestionnaire sinistres qui passe en cabinet. L'expérience doit être attestée par un certificat de travail détaillant les fonctions exercées.

Voici le calendrier opérationnel pour un courtier qui démarre de zéro.

Si vous n'avez ni diplôme reconnu ni expérience cadre, vous démarrez par la formation IAS Niveau 1. Comptez 8 semaines en moyenne avec un organisme certifié. Quelques organismes de référence : Juriscampus, Courtage Academy, ENFPI, Invest'Aide Academy. Tarif : 450 à 1 200 € pour 150 heures.

À l'issue : livret de stage signé par l'organisme, à conserver pour l'ORIAS.

Avant toute inscription ORIAS, la société doit exister juridiquement. Vous devez immatriculer votre structure au Registre National des Entreprises (RNE). Quatre options principales :

Pour le détail des arbitrages statut juridique, voir notre guide Devenir CGP indépendant qui couvre les mêmes questions appliquées au cabinet patrimonial.

Depuis la réforme du courtage de 2022, vous ne pouvez plus vous inscrire à l'ORIAS sans avoir préalablement adhéré à une association professionnelle agréée par l'ACPR. Cette adhésion a un coût (entre 300 et 800 € par an selon l'association) et conditionne :

Chaque association a ses spécificités. Anacofi Courtage et la CNCGP sont parmi les plus importantes et les plus généralistes. CNCEF Assurance met l'accent sur la formation et la conformité. Endya, Courtensia et Votrasso se positionnent sur des modèles plus récents et souvent plus digitaux. Choisissez en fonction de votre spécialité et de votre réseau.. La Compagnie des Courtiers est très active sur le courtage en assurance de personnes. Choisissez en fonction de votre spécialité et de votre réseau.

Une fois l'adhésion association obtenue, vous pouvez déposer votre dossier d'inscription sur le portail orias.fr. Documents à fournir :

Coût : 25 € par catégorie d'inscription. Délai d'instruction : jusqu'à 2 mois. En pratique, comptez 6 à 10 semaines selon la complétude du dossier. Pendant cette période, vous ne pouvez pas distribuer.

Une fois l'immatriculation ORIAS obtenue, vous pouvez négocier vos conventions de courtage avec les compagnies d'assurance. Pour démarrer : visez 3 à 5 compagnies sur vos branches de prédilection. Les compagnies les plus accessibles aux nouveaux cabinets : MAAF, MMA, GMF, April, SwissLife, Generali, Allianz Patrimoine pour l'assurance-vie.

Chaque convention précise : les commissions d'apport (15 à 25 % de la prime la première année), les commissions de gestion récurrentes (5 à 15 % des primes en année 2+), les conditions de rupture, les obligations de production minimale.

C'est là que la majorité des nouveaux cabinets s'effondre. Sans flux entrant via un réseau ou une banque, le courtier indépendant doit construire son pipeline de zéro. Quatre canaux à activer dans l'ordre :

C'est exactement le périmètre de notre méthode ASAP chez Prestimonia : structurer les 4 canaux dans le bon ordre, avec un dispositif outillé (CRM, séquences, qualification IA via Converset) qui amène 10 à 30 RDV qualifiés par mois sur les cabinets accompagnés.

La fourchette est large, parce qu'elle dépend du modèle (cabinet direct vs sous-courtage), de la spécialité (généraliste vs niche), et surtout de l'ancienneté du portefeuille.

La structure de revenu est triple : commissions d'apport (15-25 % de la première prime), commissions de gestion récurrentes (5-15 % des primes annuelles), et honoraires de conseil si le courtier en facture (cas du courtage en risques industriels ou en patrimoine).

Le cap critique est l'année 3 : c'est l'année où les commissions récurrentes du portefeuille construit en années 1-2 commencent à dégager une marge significative. Avant ça, le cabinet vit principalement sur les commissions d'apport, qui sont par nature volatiles.

Un courtier indépendant en 2026 cumule plusieurs obligations qu'il faut identifier avant de se lancer.

Formation continue DDA : 15 heures par an obligatoires pour tout IAS, traçables par attestation. C'est le motif de manquement n°1 en contrôle ACPR (35 % des contrôles 2023). Voir notre guide DDA 2026 pour le détail.

Renouvellement ORIAS annuel : du 1er janvier au 28 février, 25 € par catégorie. La radiation est automatique en cas de défaut. Tous les détails dans le guide ORIAS 2026.

Devoir de conseil : fiche de recueil des besoins client + conseil motivé écrit + DIPA remis en temps utile. La recommandation ACPR 2024-R-03 de septembre 2025 a durci les exigences.

LCB-FT : obligation de vigilance, classification des risques clients, déclaration Tracfin pour les opérations suspectes.

Beaucoup de nouveaux courtiers délèguent la conformité à un cabinet externe et croient être tranquilles. Faux. La responsabilité reste personnelle du dirigeant. Le bon réflexe : déléguer le suivi opérationnel à un cabinet spécialisé, mais conserver en interne la veille réglementaire et la présentation des dossiers en cas de contrôle.

C'est le sujet sur lequel la majorité des cabinets de courtage échouent les 18 premiers mois. Sans flux entrant via un réseau ou une banque, le courtier indépendant doit construire son pipeline de zéro.

Voici les 4 canaux qui fonctionnent en 2026.

Le canal le plus rapide à industrialiser pour un nouveau cabinet. Trois sous-canaux :

Notre service Outreach chez Prestimonia opère ce canal en délégation totale pour les courtiers qui n'ont pas le temps ou les compétences internes. Pour ceux qui veulent internaliser, notre système autonome fournit la stack technologique et le coaching.

Un courtier qui démarre transfère idéalement 10 à 20 clients depuis son ancien employeur (dans le respect des clauses de non-sollicitation). C'est le socle de la première année. Au-delà, demander explicitement la recommandation à chaque client après le premier RDV de bilan est le réflexe le plus rentable.

Pour un courtier en assurance, trois prescripteurs naturels :

Une convention de partenariat formalisée avec apport d'affaires (15 à 25 % de la commission d'apport sur les contrats placés) génère 5 à 15 nouveaux clients par an dans le meilleur des cas. Cycle long, mais qualifié.

Un blog spécialisé sur une niche (assurance dirigeant, prévoyance médecin, assurance-vie luxembourgeoise) amène 200 à 1 000 visiteurs mensuels qualifiés à 12 mois. Conversion : 2 à 5 % en demande de devis ou RDV.

Les simulateurs Presti Lab (Meilleur 3ème pilier, Meilleure LAMal, Choisir SCPI, etc.) illustrent ce que ce canal peut produire à grande échelle : chacun a généré plus de 10 000 clients qualifiés pour les partenaires Prestimonia.

Beaucoup de cabinets en démarrage lancent les 4 canaux simultanément, et n'en industrialisent aucun. Le bon ordre : prospection sortante d'abord (le plus rapide), puis recommandation, puis partenariats, puis contenu. Cet ordre est le séquençage par défaut que Prestimonia applique sur les courtiers accompagnés.

Quel diplôme pour devenir courtier en assurance ?

Trois voies : formation IAS Niveau 1 de 150 heures (450-1200 €), diplôme bac+3 minimum dans finance/banque/assurance/droit inscrit au RNCP, ou expérience professionnelle (2 ans cadre ou 4 ans salarié dans le secteur). Une seule voie suffit pour accéder au statut IAS Niveau 1.

Combien coûte la création d'un cabinet de courtage ?

Comptez 2 500 à 5 000 € de frais cumulés sur les 6 premiers mois : formation IAS (450-1200 €), création de société (200-500 €), adhésion association (300-800 €/an), inscription ORIAS (25-75 €), RC pro (1 200-2 500 €/an), comptable et juridique (500-1500 €). Hors fonds de roulement pour les 12 premiers mois sans revenus stabilisés.

Combien de temps pour se lancer ?

6 à 8 mois entre la décision et le premier client signé, en cumulant : formation IAS (8 semaines), création société (2 semaines), adhésion association (2-4 semaines), instruction ORIAS (6-10 semaines), négociation conventions courtage (4-8 semaines), démarrage commercial (immédiat dès ORIAS validé).

Faut-il une garantie financière obligatoirement ?

Non, uniquement si vous encaissez des fonds pour le compte de tiers (primes d'assurance, indemnités). Si le client paye directement la compagnie, la garantie financière n'est pas requise. Seuil minimum si applicable : 115 000 € ou 2 fois la moyenne des fonds encaissés sur les 3 derniers exercices.

Combien gagne un courtier indépendant la première année ?

Réaliste : 25 000 à 40 000 € net en année 1. Le portefeuille met 3 à 5 ans à atteindre un rythme de croisière stable. Le cabinet vit principalement sur les commissions d'apport en année 1, sur les commissions de gestion récurrentes à partir de l'année 3.

Quelle différence entre courtier, agent général et mandataire d'assurance ?

Le courtier est indépendant capitalistiquement de toute compagnie. L'agent général (AGA) est mandataire exclusif d'une ou plusieurs compagnies (lien capitalistique). Le mandataire d'assurance (MA) agit pour le compte d'une compagnie sans exclusivité mais avec capacité Niveau II uniquement. Pour un nouvel installé, le courtage offre le maximum d'indépendance commerciale.

Faut-il une spécialisation pour démarrer ?

Recommandé. Un courtier généraliste met 5 à 7 ans à construire un portefeuille rentable. Un courtier spécialisé sur une niche (assurance dirigeant, prévoyance médecin, courtage industriel) atteint la rentabilité en 2 à 3 ans, parce qu'il bénéficie d'un positionnement clair en acquisition et d'un taux horaire plus élevé.

Comment Prestimonia accompagne les courtiers en assurance ?

Prestimonia, accompagne les courtiers en assurance sur leur acquisition client, l'angle mort de la plupart des cabinets en démarrage. Trois dispositifs : système autonome (prospection multicanal + qualification IA + RDV booking), service Outreach (cold email et LinkedIn opérés en délégation), Presti Lab (SEO et contenu pour acquisition long terme).