Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Pour un cabinet patrimonial français qui accompagne un dirigeant binational, un cadre expatrié à Genève, un retraité installé en Floride ou un client né aux États-Unis mais résident fiscal français, la conformité FATCA n'est plus une option et c'est rarement bien gérée. La loi américaine de 2010, transposée en France par un accord intergouvernemental signé le 14 novembre 2013 et applicable depuis 2014, impose à chaque institution financière non-américaine d'identifier ses clients US persons et de transmettre leurs informations au fisc français, qui les retransmet à l'IRS. La Suisse fonctionne aujourd'hui sur le modèle 2 (déclaration directe à l'IRS avec consentement client) et basculera vers le modèle 1 au plus tôt le 1er janvier 2028, conformément à l'accord signé le 27 juin 2024.

Ce guide s'adresse aux CGP français, courtiers et gérants de fortune suisses qui veulent maîtriser FATCA en pratique : qui est concerné, comment identifier une US person dans son portefeuille, quelles sont les obligations opérationnelles d'un cabinet, quelles sont les sanctions en cas de manquement, et comment articuler FATCA avec les régimes CRS et la fiscalité internationale plus large. Chez Prestimonia, agence d'acquisition franco-suisse enregistrée FINMA sous le numéro F01297936, nous voyons régulièrement ce sujet remonter dans les RDV de cadrage : un cabinet qui sait expliquer FATCA à un prospect cross-border signe immédiatement un niveau de confiance que la concurrence n'a pas.

Le Foreign Account Tax Compliance Act est une loi américaine adoptée le 18 mars 2010 dans le cadre du HIRE Act, en réponse aux affaires d'évasion fiscale internationale qui ont éclaboussé les banques privées suisses dans les années 2000. Son objectif : forcer toutes les institutions financières non-américaines (les FFI, Foreign Financial Institutions) à identifier les comptes détenus par des contribuables américains et à transmettre ces informations au fisc américain (IRS).

FATCA est une loi extra-territoriale. Elle s'applique à toute institution financière dans le monde dès lors qu'elle traite des flux US-source (dividendes US, intérêts US, plus-values US). Les FFI qui refusent de se conformer subissent un prélèvement de 30 % sur tous les flux US qu'elles reçoivent, ce qui revient en pratique à les exclure des marchés américains. Aucune banque sérieuse, en France ou en Suisse, n'a accepté ce risque : toutes ont signé.

La réglementation distingue quatre statuts pour les institutions financières non-US, détaillés dans le BOFiP :

Un CGP cabinet n'est pas lui-même une FFI au sens strict (pas de tenue de compte, pas de garde de titres), mais il distribue des produits financiers émis par des FFI : contrats d'assurance-vie, OPCVM, comptes-titres ouverts auprès de partenaires bancaires. Le CGP devient donc un acteur clé dans la chaîne d'identification du client dès la souscription. Concrètement, les obligations qui pèsent sur le CGP sont les suivantes :

Côté gérant de fortune suisse, les obligations sont plus directes : la FFI suisse (le gérant lui-même s'il est qualifié de FFI, ou la banque dépositaire) déclare directement à l'IRS sous le modèle 2 actuel.

La France a signé l'accord IGA de modèle 1 avec les États-Unis le 14 novembre 2013, applicable depuis 2014. Ce modèle prévoit une transmission centralisée : les institutions financières françaises ne déclarent pas directement à l'IRS, mais à la Direction Générale des Finances Publiques (DGFiP), qui retransmet à l'IRS sur une base de réciprocité.

L'administration fiscale française a publié l'intégralité de sa doctrine sur FATCA dans le BOFiP-Impôts BOI-INT-AEA-10, à jour de la dernière mise à jour du 18 décembre 2024. Le texte couvre :

Pour les comptes ouverts auprès d'institutions financières françaises au nom de US persons, la déclaration annuelle porte sur :

Le défaut de déclaration expose à une amende de 200 € par information omise prévue à l'article 1736 du Code Général des Impôts (intégrée par la loi de finances 2014), avec un plafond annuel par établissement. C'est faible en valeur unitaire mais cumulé sur un portefeuille de plusieurs centaines de comptes, l'amende devient significative.

Le cas suisse mérite une attention particulière en 2026, parce que c'est précisément la juridiction où FATCA est en pleine transition. Pour les gérants de fortune indépendants suisses, anticiper le passage du modèle 2 au modèle 1 est devenu un sujet stratégique de 2026-2027.

La Suisse fonctionne depuis le 30 juin 2014 sous l'accord IGA modèle 2. La différence fondamentale avec le modèle 1 : les institutions financières suisses ne passent pas par leur administration fiscale, elles déclarent directement à l'IRS les comptes des US persons qui ont donné leur consentement explicite. Pour les comptes sans consentement (refus du client, par exemple), l'IRS doit déposer une demande groupée d'entraide auprès du Secrétariat d'État aux questions financières internationales (SFI), qui transmet sous la loi suisse d'entraide.

C'est ce qui rend le modèle 2 unique : la Suisse a négocié un dispositif qui préserve formellement le secret bancaire pour les comptes non-consenti, transformés en cas par cas en demandes officielles. En pratique, peu de clients refusent : le coût pour la banque (et donc pour le client) d'une demande groupée est dissuasif.

Le 27 juin 2024, la Suisse et les États-Unis ont signé un nouvel accord FATCA de modèle 1, qui prévoit un échange automatique et réciproque entre administrations fiscales, comme c'est déjà le cas en France. L'entrée en vigueur est prévue au plus tôt le 1er janvier 2028, le temps que la Suisse modifie sa loi d'application FATCA et que les modalités techniques d'échange soient calibrées.

Pour un cabinet patrimonial cross-border, cette bascule a deux conséquences pratiques :

Pour suivre l'évolution réglementaire en détail, le Secrétariat d'État aux questions financières internationales (SFI) publie les textes et les communiqués officiels.

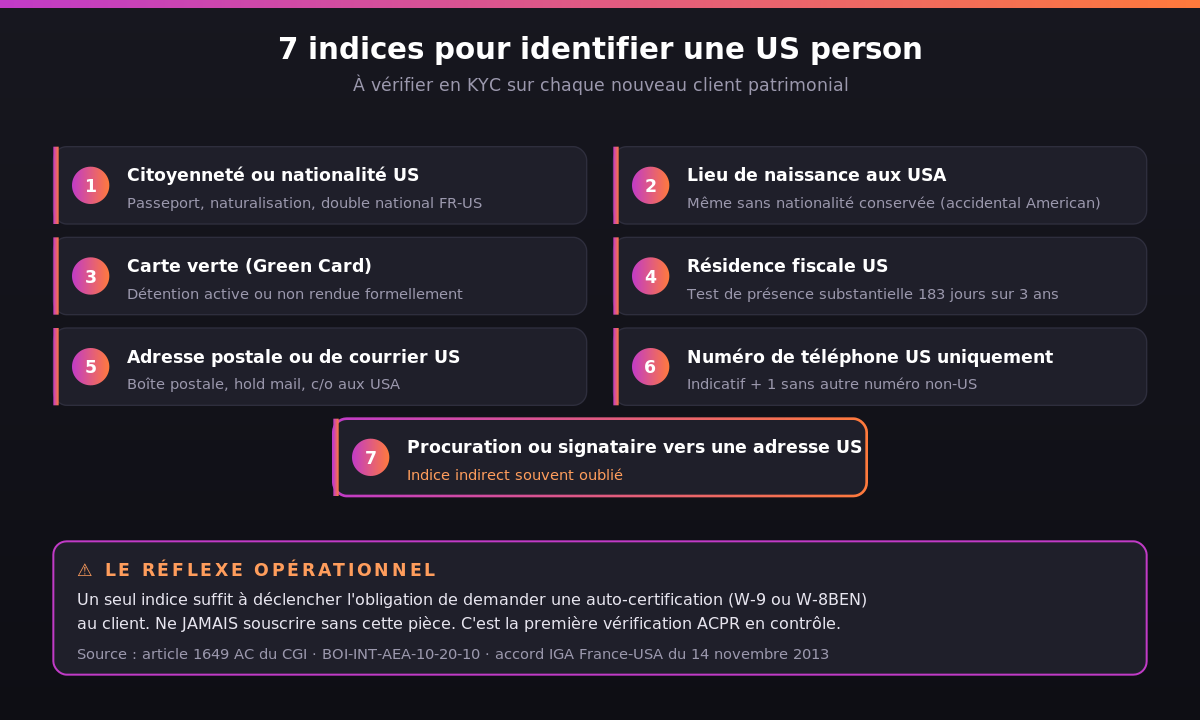

L'identification d'une US person est le sujet opérationnel n°1 d'un cabinet en matière de FATCA. C'est sur ce point que les contrôles ACPR remontent le plus de manquements, parce que la définition est plus large que ce que les CGP imaginent.

La définition d'une US person au sens de l'IRS est extraterritoriale et large. Selon l'article 1649 AC du Code Général des Impôts et le BOFiP, sont US persons :

Un seul indice suffit à déclencher l'obligation pour le CGP de demander une auto-certification au client. Le client devra alors fournir soit un formulaire W-9 (s'il est US person), soit un W-8BEN (s'il déclare ne pas l'être, en justifiant pourquoi malgré l'indice apparent).

Les profils les plus à risque pour un cabinet patrimonial sont les suivants :

Ces situations sont sous-déclarées parce que les clients eux-mêmes ne se considèrent pas comme US persons. C'est au CGP de poser les bonnes questions en RDV de découverte. Un test de suitability MiFID II bien construit intègre désormais systématiquement une section "résidence fiscale et indices FATCA".

Voici la check-list opérationnelle qui doit être en place dans tout cabinet patrimonial qui distribue des produits financiers, en France comme en Suisse.

Tout nouveau contrat de souscription (assurance-vie, compte-titres, OPCVM, contrat de capitalisation) doit s'accompagner d'un formulaire d'auto-certification de résidence fiscale. Les formulaires standardisés sont :

Sans cette pièce, la souscription est nulle ou suspendue. Notre méthode ASAP chez Prestimonia inclut un audit de la procédure d'onboarding client des cabinets accompagnés, et l'auto-certification FATCA est un des premiers points vérifiés.

Pour chaque nouveau client, le CGP doit conduire une revue d'indices documentée (les 7 critères ci-dessus) et conserver la preuve écrite de cette revue dans le dossier client. En cas de contrôle ACPR ou AMF, c'est cette documentation qui sera demandée en premier.

Les comptes existants au moment de l'entrée en vigueur de FATCA (les "preexisting accounts") font l'objet d'une revue spécifique. Pour les nouveaux comptes ouverts après 2014, la revue est continue : un changement de circonstances (déménagement aux USA, nouvelle citoyenneté, procuration accordée) déclenche une nouvelle auto-certification.

Depuis 2014, aucun assureur français n'autorise la souscription d'un contrat d'assurance-vie à un résident fiscal américain. Un CGP qui contournerait cette règle en utilisant une adresse de complaisance s'exposerait à la nullité du contrat, à la responsabilité civile et à des sanctions disciplinaires de son association CIF (CNCGP, ANACOFI) et de l'AMF.

Les alternatives à proposer à un client US person fortuné : contrat d'assurance-vie luxembourgeois éligible (certains assureurs luxembourgeois acceptent les US persons sous conditions), compte-titres ordinaire en France ou en Suisse avec déclaration fiscale US conjointe via un fiscaliste cross-border.

La documentation FATCA (auto-certifications, revues d'indices, échanges client) doit être conservée 10 ans minimum et accessible en 30 minutes en cas de contrôle inopiné. C'est une exigence qui croise avec celles du devoir de conseil MiFID II et du dispositif LCB-FT.

Le régime de sanctions FATCA est dual : il combine des sanctions américaines (via le withholding) et des sanctions locales (françaises ou suisses, selon le pays de l'institution).

Toute FFI qui refuse de se conformer (NPFFI) ou qui ne déclare pas correctement les US persons subit un prélèvement de 30 % sur tous les flux US-source qu'elle reçoit pour le compte de ses clients : dividendes d'actions US, intérêts d'obligations US, produits bruts de cession de titres US.

Concrètement, pour un cabinet qui gère 10 M€ d'encours dont 30 % en actions américaines (via des ETF type SPDR S&P 500 ou des fonds Vanguard), un dividende annuel moyen de 2 % génère 60 000 € de dividendes US. Un withholding de 30 % au lieu du taux conventionnel de 15 % (US-France) signifie 9 000 € prélevés en trop chaque année, supportés par les clients du cabinet.

Le défaut de déclaration ou la fausse déclaration expose l'institution financière à plusieurs sanctions :

Sous le régime FATCA suisse (loi fédérale FATCA du 27 septembre 2013), les sanctions vont du rappel à l'ordre par la FINMA (qui peut prononcer des sanctions disciplinaires lourdes) à des sanctions pénales pour la personne morale ou ses dirigeants en cas de manquement intentionnel. La FINMA tient à jour les bonnes pratiques de conformité FATCA via ses circulaires.

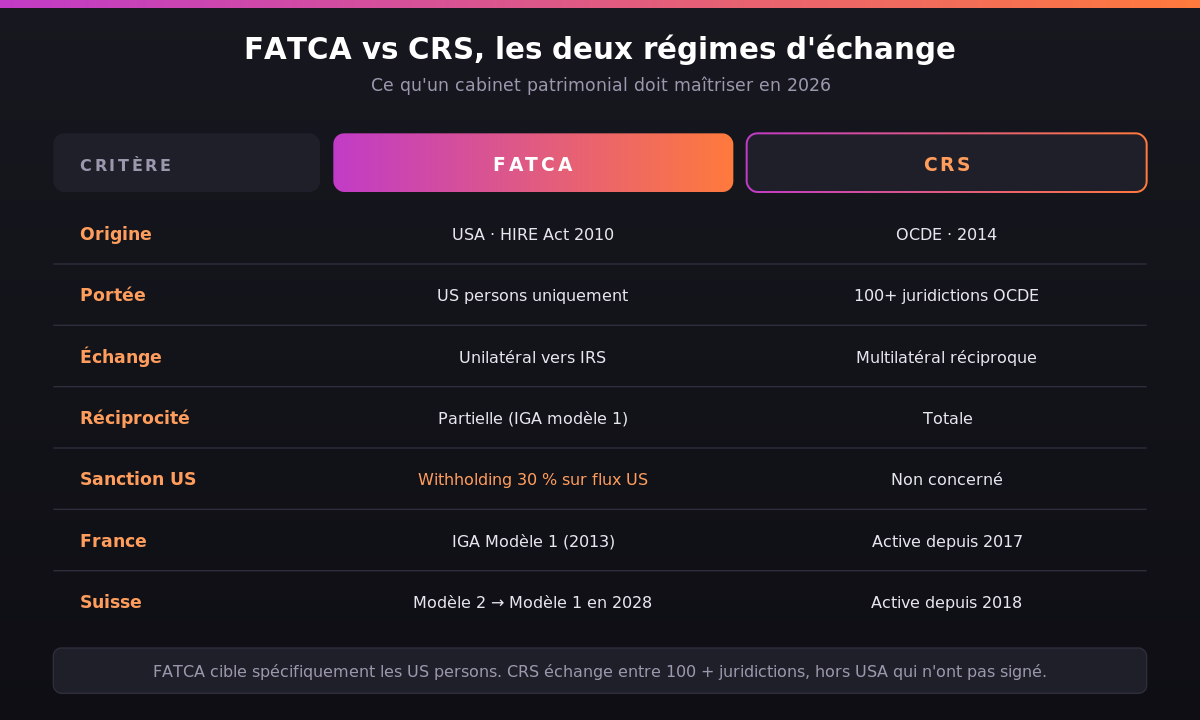

L'erreur la plus fréquente est de confondre FATCA et CRS (Common Reporting Standard). Les deux régimes sont parallèles, complémentaires, mais distincts.

CRS est la norme d'échange automatique de renseignements adoptée par l'OCDE le 15 juillet 2014, directement inspirée de FATCA. C'est en quelque sorte le FATCA du reste du monde, pour 100+ juridictions partenaires en 2026. La France participe au CRS depuis 2017, la Suisse depuis 2018. La norme commune de déclaration française est détaillée au BOI-INT-AEA-20.

CRS s'applique sur tous les pays partenaires de l'OCDE sauf les États-Unis, qui n'ont jamais signé CRS. Les USA fonctionnent uniquement sous FATCA, avec leur réciprocité partielle via les IGA modèle 1.

Un client résident fiscal français avec un compte en Suisse fait l'objet d'un échange CRS (Suisse vers France). Le même client, s'il est aussi US person, fait l'objet d'un échange FATCA (Suisse et France vers IRS US). Les deux régimes se cumulent.

Un même formulaire d'auto-certification couvre généralement les deux régimes (formulaire FATCA / CRS combiné). Le CGP doit vérifier les indices pour les deux : indices US (FATCA) et indices résidence fiscale étrangère hors USA (CRS).

Voici trois cas concrets que nous croisons régulièrement chez Prestimonia sur des cabinets accompagnés.

Madame Dupont, française, vit à Annemasse, travaille à Genève chez Pictet. Elle hérite d'un compte titre chez Charles Schwab (USA) de la part d'un parent. Statut : Madame Dupont n'est pas US person (ni naissance, ni nationalité, ni Green Card), mais elle détient un compte aux USA.

Obligations : déclaration française du compte étranger via le formulaire 3916, déclaration fiscale française des revenus. Côté FATCA, Charles Schwab a déjà déclaré le compte à l'IRS (FATCA inverse, en quelque sorte : c'est une banque US qui déclare un non-US person, ce qui n'est pas l'objet de FATCA stricto sensu mais une obligation US distincte du fait du W-8BEN).

Monsieur Dubois, dirigeant d'une PME française, est né à Boston en 1972 lors d'un voyage de ses parents. Il n'a jamais vécu aux USA, n'a pas de passeport US, n'a jamais déclaré aux USA. Statut : US person par lieu de naissance, qu'il le veuille ou non.

Obligations : régularisation IRS via la procédure "streamlined" (ou renonciation à la nationalité US via la procédure renoncement + certificat CLN). Pour le CGP : refus de souscription d'assurance-vie tant que le statut n'est pas régularisé. Travail conjoint avec un avocat fiscaliste US obligatoire.

Madame Martin, française, a vécu 3 ans à New York en mission, possède une Green Card obtenue à l'époque. Elle revient s'installer en France en 2022 mais n'a pas rendu sa Green Card formellement (pas de formulaire I-407 déposé). Statut : US person par détention de Green Card en cours de validité juridique, même si elle ne réside plus aux USA.

Obligations : déclaration fiscale US annuelle (formulaire 1040 + FBAR) tant que la Green Card n'est pas formellement rendue ; régularisation via streamlined si plusieurs années non déclarées. Le CGP doit refuser toute souscription d'AV française et recommander de boucler la procédure I-407 si Madame Martin n'a plus de projet aux USA.

C'est le point que la majorité des cabinets négligent. FATCA n'est pas qu'une obligation administrative : c'est un sujet sur lequel très peu de CGP français savent répondre correctement. Sur la clientèle haut de gamme et cross-border, savoir parler FATCA dès le premier RDV est un déclencheur de confiance majeur.

« Je vois sur votre fiche que vous êtes né à New York. Êtes-vous au courant que cela vous qualifie comme US person au sens FATCA, même si vous n'avez plus de lien avec les USA ? Si vous ne l'avez pas déjà fait, vous avez deux options : régulariser votre situation auprès de l'IRS via la procédure streamlined, ou renoncer formellement à la nationalité US. Tant que ce n'est pas tranché, je ne peux pas vous proposer d'assurance-vie française. Ça vous évite par ailleurs un risque sur tous vos comptes français qui pourraient être bloqués en cas de contrôle. »

Trois minutes. C'est ce niveau de précision qui sépare un CGP "technique solide" d'un CGP "réflexe immédiat" sur des dossiers cross-border. Et c'est exactement la posture que Prestimonia recommande sur le segment franco-suisse, où la valeur ajoutée d'un cabinet n'est plus dans le produit financier proposé mais dans la maîtrise réglementaire et fiscale que le client perçoit dès le premier échange.

La transition annoncée du modèle 2 vers le modèle 1 (au plus tôt 2028) est un argument commercial pour 2026-2027 : les clients suisses qui ne veulent pas voir leurs données transmises automatiquement à l'IRS à partir de 2028 doivent anticiper dès maintenant leur régularisation ou leur sortie du dispositif (renonciation Green Card, renonciation citoyenneté, etc.). Le gérant qui propose ce calendrier aujourd'hui prend une longueur d'avance sur ses confrères.

FATCA ne vit pas en silo. Il s'articule avec d'autres dispositifs que le CGP doit maîtriser :

Non, en règle générale. Un cabinet CGP français qui distribue des produits financiers via des partenaires bancaires ou assureurs n'est pas lui-même une FFI au sens FATCA, car il ne tient pas de compte et ne conserve pas d'actifs financiers pour le compte de tiers. Les obligations FATCA pèsent sur les institutions financières (banques, assureurs, dépositaires) avec lesquelles le cabinet travaille. Le rôle du CGP est de collaborer à l'identification des US persons à la souscription via les auto-certifications et la revue des indices, mais il n'a pas d'obligation déclarative directe à l'IRS.

Pour un client US person : formulaire W-9 avec son SSN ou TIN américain. Pour un client non-US person : formulaire W-8BEN (personne physique) ou W-8BEN-E (personne morale). En pratique, la plupart des assureurs et banques européennes proposent désormais des formulaires combinés FATCA / CRS qui couvrent les deux régimes en une seule auto-certification, ce qui simplifie l'onboarding. Le CGP doit conserver l'original signé en dossier client pendant 10 ans minimum.

Le refus de signature équivaut à un défaut d'identification. Les conséquences : impossibilité de souscrire le produit, et selon les FFI partenaires, blocage ou clôture du compte existant. Pour un cabinet, c'est aussi un signal d'alerte LCB-FT qui doit déclencher une vigilance renforcée (le refus de transparence fiscale peut indiquer un risque de blanchiment ou de dissimulation). En cabinet, le refus de signature est documenté dans le dossier et le client est redirigé vers d'autres solutions (par exemple un produit étranger qui accepte les non-déclarations explicites, ce qui devient rare).

FATCA est la loi américaine de 2010 ciblant les US persons, applicable extraterritorialement à toute institution financière non-US. CRS est la norme OCDE de 2014 inspirée de FATCA, qui organise un échange automatique entre 100+ juridictions partenaires (hors USA). Un client résident fiscal français qui détient un compte au Luxembourg fait l'objet d'un échange CRS. Le même client, s'il est aussi US person, fait en plus l'objet d'un échange FATCA. Les deux régimes se cumulent et la collecte se fait via le même formulaire d'auto-certification dans la plupart des cas.

Oui, tant que la Green Card n'est pas formellement rendue via le formulaire I-407 déposé auprès de l'USCIS, le client reste US person au sens FATCA. La simple non-utilisation de la Green Card ou son expiration administrative ne suffisent pas. Pour sortir formellement du périmètre US person, deux options : rendre la Green Card via I-407 (procédure simple, gratuite, mais déclenche éventuellement une exit tax US si actifs supérieurs au seuil) ou renoncer à la nationalité américaine si applicable. Conseil opérationnel : adresser le client à un avocat fiscaliste US pour cadrer le timing et les conséquences fiscales.

Aucun assureur français n'accepte plus la souscription d'un contrat d'assurance-vie pour un résident fiscal américain depuis 2014. Quelques assureurs luxembourgeois (Cardif Lux Vie, Lombard International, OneLife) acceptent les US persons sous conditions strictes (clientèle premium, dossiers fiscaux US à jour, structures dédiées). En Suisse, certaines compagnies acceptent les US persons sur des produits de capitalisation spécifiques. Pour un CGP cabinet, la règle simple : si le client est US person, ne pas tenter une souscription française, rediriger vers un assureur luxembourgeois agréé ou un compte-titres ordinaire géré séparément.

L'accord a été signé le 27 juin 2024 entre la Suisse et les USA. Le calendrier indicatif annoncé est une entrée en vigueur au plus tôt le 1er janvier 2028. La date dépend de l'adaptation de la loi suisse d'application FATCA et des modalités techniques d'échange. Cette transition signifie la fin de la distinction "compte consenti / compte non-consenti" et l'échange automatique de toutes les données US persons via l'Administration Fédérale des Contributions (AFC). Pour les gérants de fortune suisses et les cabinets franco-suisses, c'est un sujet à anticiper dès 2026 auprès des clients concernés.

Sur les sujets pointus de niche fiscale comme FATCA, un cabinet patrimonial s'appuie typiquement sur trois ressources complémentaires. D'abord un avocat fiscaliste cross-border (idéalement spécialisé France-USA ou Suisse-USA), qui prend en charge la dimension juridique des dossiers complexes (régularisation IRS, procédure streamlined, exit tax). Ensuite une formation continue dédiée FATCA / CRS au sein de son association agréée AMF ou ACPR. Enfin, pour la dimension commerciale (transformer la maîtrise FATCA en argument de prospection sur cible HNWI), une agence d'acquisition spécialisée sur les profils patrimoniaux haut de gamme comme [Prestimonia](https://www.prestimonia.com/landing-page/agence) calibre les dispositifs de prospection autour des sujets de niche comme FATCA, qui agissent comme déclencheurs de signature sur la cible binationale et expatriée.