Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

La SCPI européenne est devenue en 2026 l'une des classes d'actifs préférées des conseillers en gestion de patrimoine et de leur clientèle propriétaire bailleur indirect. Trois leviers expliquent ce phénomène : un rendement brut régulièrement supérieur à 6 %, une fiscalité considérablement allégée par rapport aux SCPI françaises grâce aux conventions bilatérales, et une exonération totale de prélèvements sociaux à 17,2 % qui crée un avantage net de plusieurs points par rapport à un investissement immobilier français équivalent.

Sur le marché français de fin 2025, on compte environ 45 SCPI investissant majoritairement en Europe, qui captent environ 40 % de la collecte nette SCPI nationale. Le taux de distribution moyen 2025 du segment se situe autour de 5,34 %, avec des SCPI vedettes comme Iroko Atlas affichant une performance globale annuelle de 9,41 % en 2025. Pour un CGP qui maîtrise techniquement le sujet, la SCPI européenne est un outil d'allocation patrimoniale puissant et un déclencheur commercial très efficace en RDV de découverte avec une clientèle propriétaire à TMI 41 % ou 45 %.

Chez Prestimonia, nous voyons régulièrement passer des cabinets patrimoniaux qui structurent une offre conseil très claire sur la SCPI européenne comme alternative crédible à l'immobilier en direct ou aux SCPI françaises classiques. Ce guide fait le tour complet du sujet en 2026 : mécanisme fiscal détaillé des conventions bilatérales, les deux méthodes (crédit d'impôt vs taux effectif), avantages comparatifs face aux SCPI françaises, panorama du marché, cas pratique chiffré, rôle du CGP et pièges à éviter.

Une SCPI européenne est une société civile de placement immobilier dont le patrimoine est investi majoritairement dans des immeubles situés en dehors de la France, principalement dans les pays de l'Union européenne et de la zone OCDE. Le statut juridique de la SCPI reste régi par le droit français (agrément AMF, société civile à capital variable, contrôle ACPR), mais la composition de son portefeuille immobilier place l'essentiel des actifs et donc des revenus locatifs sur des marchés étrangers : Allemagne, Pays-Bas, Belgique, Espagne, Italie, Portugal, Irlande, Pologne, Royaume-Uni, parmi les principaux.

C'est précisément cette localisation étrangère des actifs qui déclenche l'application des conventions fiscales bilatérales signées entre la France et chaque pays d'investissement. Ces conventions, négociées sur des dizaines d'années (certaines remontent aux années 1950 et 1960), fixent les règles de partage de la fiscalité entre le pays de source (où sont situés les immeubles) et le pays de résidence (la France pour un porteur de parts français). Sur les revenus fonciers étrangers, le principe général posé par la quasi-totalité des conventions est l'imposition exclusive dans le pays de source : l'Allemagne taxe les loyers d'un immeuble allemand, les Pays-Bas taxent les loyers d'un immeuble néerlandais, etc.

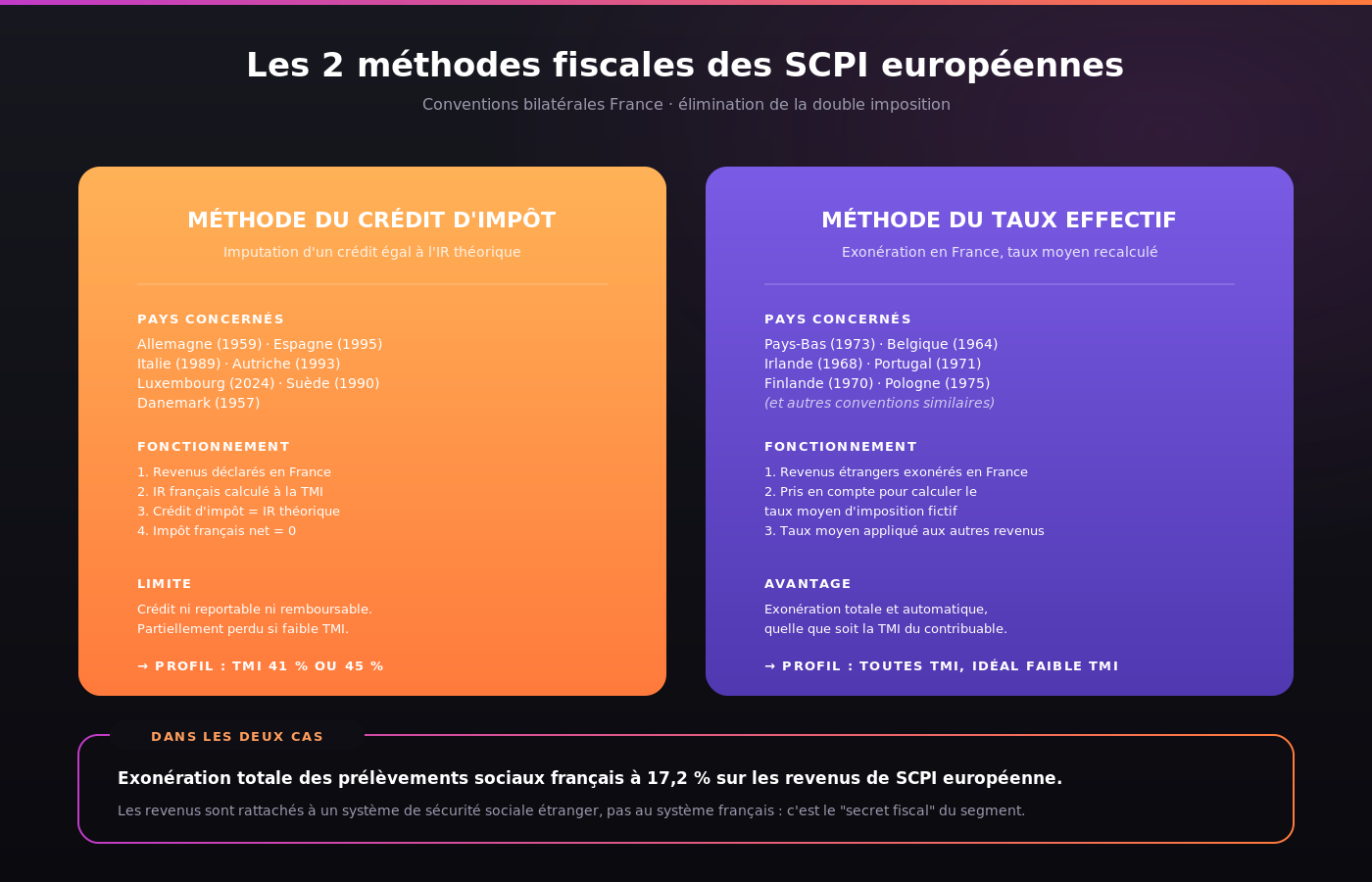

En France, le porteur de parts français supporte une fiscalité résiduelle calibrée pour éviter la double imposition : c'est tout l'objet des deux méthodes d'élimination de la double imposition que l'on va détailler dans la suite de l'article. Mais la conséquence la plus puissante de ce mécanisme est que les prélèvements sociaux français à 17,2 % (CSG 9,2 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %) ne s'appliquent pas aux revenus de source étrangère perçus via une SCPI européenne. Les revenus sont en effet réputés rattachés à un système de sécurité sociale étranger, pas au système français. C'est ce qu'on appelle dans le marché le "secret fiscal" des SCPI européennes : 0 % de prélèvements sociaux, à comparer aux 17,2 % qui frappent les revenus fonciers français.

Le marché français comptait fin 2025 environ 45 SCPI investissant majoritairement en Europe, qui ont capté environ 40 % de la collecte nette SCPI nationale sur l'année. C'est une dynamique de marché majeure qui modifie progressivement la composition des allocations immobilières indirectes des cabinets patrimoniaux français.

Le fonctionnement fiscal d'une SCPI européenne repose sur l'application de la convention fiscale bilatérale entre la France et chaque pays d'investissement. Ces conventions définissent la méthode applicable pour éliminer la double imposition sur les revenus immobiliers de source étrangère. Deux méthodes coexistent dans le paysage conventionnel français : la méthode du crédit d'impôt et la méthode du taux effectif.

Avant d'entrer dans le détail, il faut comprendre la chaîne fiscale complète d'un revenu de SCPI européenne. L'immeuble génère un loyer dans le pays de source. La SCPI paie l'impôt local sur les sociétés ou l'impôt foncier local dans ce pays (taux variable selon le pays, en moyenne plus favorable qu'en France). Le résidu après impôt local est distribué à la SCPI, qui le redistribue aux porteurs de parts français sous forme de revenus fonciers de source étrangère. Le porteur de parts français déclare ces revenus en France via le formulaire 2047 (déclaration des revenus de source étrangère), et applique la méthode de la convention bilatérale pour neutraliser ou alléger la double imposition.

C'est ici que le distinguo entre les deux méthodes devient structurant pour la stratégie patrimoniale.

La méthode du crédit d'impôt s'applique aux conventions bilatérales avec l'Allemagne (1959), l'Espagne (1995), l'Italie (1989), l'Autriche (1993), le Luxembourg (depuis 2024), la Suède (1990) et le Danemark (1957). Sous cette méthode, le contribuable français déclare ses revenus fonciers de source étrangère en France, paie l'impôt français correspondant calculé à son taux marginal d'imposition, puis bénéficie d'un crédit d'impôt égal au montant de l'impôt français théoriquement dû sur ces revenus.

Le résultat net : l'impôt français est totalement neutralisé sur la fraction étrangère.

En pratique, le mécanisme aboutit à ce que le contribuable français ne paie effectivement aucun impôt sur le revenu français supplémentaire au titre de ses revenus de SCPI européenne sous méthode crédit d'impôt. L'impôt qui reste in fine est uniquement celui prélevé localement (par exemple en Allemagne sur les loyers d'immeubles allemands, à un taux IS local plus favorable que l'IS français). C'est une mécanique fiscale particulièrement avantageuse pour un contribuable français à TMI 41 % ou 45 %.

Limite importante du crédit d'impôt : il n'est ni reportable d'une année sur l'autre, ni remboursable au contribuable. Pour un investisseur qui aurait peu ou pas d'impôt français à payer (revenu global faible, autres dispositifs de défiscalisation déjà saturés), le crédit d'impôt est partiellement perdu. Sur ce profil de client, le CGP doit privilégier les SCPI investies majoritairement dans des pays à méthode taux effectif plutôt que crédit d'impôt.

La méthode du taux effectif s'applique aux conventions bilatérales avec les Pays-Bas (1973), la Belgique (1964), l'Irlande (1968), le Portugal (1971), la Finlande (1970) et la Pologne (1975). Sous cette méthode, les revenus fonciers de source étrangère ne sont pas du tout taxés en France. Ils sont en revanche pris en compte pour le calcul du taux d'imposition effectif appliqué aux autres revenus du contribuable, dans une logique de progressivité.

Concrètement, l'administration fiscale calcule le taux moyen d'imposition que le contribuable aurait payé si l'ensemble de ses revenus (y compris les revenus étrangers exonérés) avaient été imposés en France. Ce taux moyen est ensuite appliqué uniquement aux revenus de source française, ce qui peut augmenter légèrement l'impôt sur les autres revenus. Mais sur les revenus étrangers eux-mêmes, aucune imposition française n'est due.

La méthode du taux effectif est généralement plus favorable que la méthode du crédit d'impôt pour les profils à faible TMI (10 %, 30 %), parce que l'exonération totale fonctionne quelle que soit la situation fiscale du contribuable. Pour un contribuable à TMI 41 % ou 45 %, l'arbitrage entre les deux méthodes est moins tranchant : les deux aboutissent dans la pratique à neutraliser l'impôt français sur les revenus fonciers étrangers, à condition que le crédit d'impôt soit pleinement utilisable.

Pour un CGP qui structure une mission patrimoniale, la comparaison technique SCPI européenne vs SCPI française repose sur cinq critères structurants.

Critère 1 : la fiscalité sur les revenus. Une SCPI française verse des revenus fonciers de source française, taxés à la TMI marginale du contribuable plus 17,2 % de prélèvements sociaux. Sur un revenu brut de 1 000 euros, un contribuable à TMI 41 % paye 410 euros d'IR + 172 euros de PS, soit 582 euros d'imposition totale, et conserve 418 euros nets. Une SCPI européenne verse des revenus de source étrangère, taxés à l'impôt local du pays d'investissement (souvent plus favorable) puis exonérés de prélèvements sociaux français et neutralisés par la convention bilatérale. Sur le même revenu brut de 1 000 euros, le contribuable conserve typiquement 700 à 850 euros nets selon le pays.

Critère 2 : le rendement brut. Les SCPI européennes affichent des rendements bruts régulièrement supérieurs à ceux des SCPI françaises. Le taux de distribution moyen 2025 du segment SCPI européenne se situe autour de 5,34 %, contre 4,5 % en moyenne pour les SCPI françaises. Les meilleures SCPI européennes (Iroko Atlas à 9,41 %, Remake Live, Corum Origin, Transitions Europe) dépassent largement la moyenne, avec une volatilité de performance à anticiper.

Critère 3 : la diversification géographique. Une SCPI européenne offre par construction une exposition à plusieurs marchés immobiliers européens (Allemagne, Pays-Bas, Espagne, Italie, Belgique, Irlande, Portugal, parfois Pologne). Cette diversification réduit le risque pays par rapport à un investissement immobilier concentré sur le seul marché français.

Critère 4 : la complexité fiscale déclarative. La SCPI européenne impose la déclaration des revenus de source étrangère via le formulaire 2047 et l'application de la convention bilatérale appropriée. C'est plus complexe qu'une SCPI française qui se déclare simplement dans la rubrique revenus fonciers. La société de gestion fournit en général un récapitulatif fiscal annuel précisant les montants à reporter sur chaque ligne, mais la mission de conseil CGP doit inclure une vérification de la cohérence déclarative.

Critère 5 : l'éligibilité aux dispositifs français. Les SCPI européennes ne sont pas éligibles à certains dispositifs de défiscalisation française réservés aux investissements en immobilier locatif français (Pinel, Denormandie, Malraux français, déficit foncier français classique). Ce n'est pas une faiblesse en soi, mais un point d'arbitrage à présenter en mission patrimoniale : la SCPI européenne est un outil de rendement net optimisé, pas un outil de défiscalisation française.

Sur ces 5 critères, la SCPI européenne remporte clairement les critères 1 (fiscalité), 2 (rendement) et 3 (diversification). La SCPI française reste compétitive sur le critère 4 (simplicité déclarative) et 5 (éligibilité défisc' française). L'arbitrage global penche en 2026 nettement en faveur de la SCPI européenne pour les profils de clients qui ne recherchent pas une défiscalisation française spécifique.

Le marché de la SCPI européenne en France en 2026 est animé par une dizaine de sociétés de gestion principales, qui couvrent des stratégies d'investissement différenciées.

Corum (Corum Origin, Corum XL, Corum Eurion, Corum USA) reste le pionnier historique de la SCPI européenne, avec une approche multi-pays et multi-secteurs, des rendements de distribution réguliers autour de 6 % et une capitalisation importante. Corum a structuré sa marque autour de la diversification européenne et reste une référence pour les CGP.

Iroko (Iroko Zen, Iroko Atlas) est l'un des acteurs les plus dynamiques sur le segment en 2024-2025. Iroko Atlas affiche un taux de distribution de 9,41 % en 2025, l'une des performances les plus élevées du marché SCPI européenne. La société de gestion communique sur une stratégie offensive et un sourcing actif sur les opportunités cycliques européennes.

Sofidy (Sofidy Europe Invest) propose une approche plus institutionnelle, avec une focalisation sur les actifs commerciaux européens de qualité, soutenue par la solidité du groupe Tikehau Capital qui détient Sofidy.

Remake (Remake Live) est l'un des plus jeunes acteurs du marché, fondé en 2022, qui a connu une croissance rapide grâce à une politique de frais réduits et une approche transparente sur les performances.

Norma Capital (Eden, Transitions Europe) propose des SCPI thématiques avec une dimension ESG affirmée, particulièrement bien positionnées sur la cible des conseillers patrimoniaux à orientation ISR/ESG.

Atland Voisin (Epargne Pierre Europe), Advenis (Eurovalys), Inter Gestion (Activimmo, Cristal Rente) complètent l'écosystème avec des positionnements différenciés.

Pour un CGP qui structure son offre SCPI, le travail consiste à sélectionner 2 ou 3 partenaires sur des critères de solidité de la société de gestion, historique de rendement, transparence de la communication, frais d'entrée et de gestion, et alignement stratégique avec le profil de la clientèle ciblée.

Chez Prestimonia, nous accompagnons régulièrement des cabinets qui font de la sélection SCPI un véritable processus de due diligence documenté, avec un suivi annuel rigoureux du portefeuille recommandé.

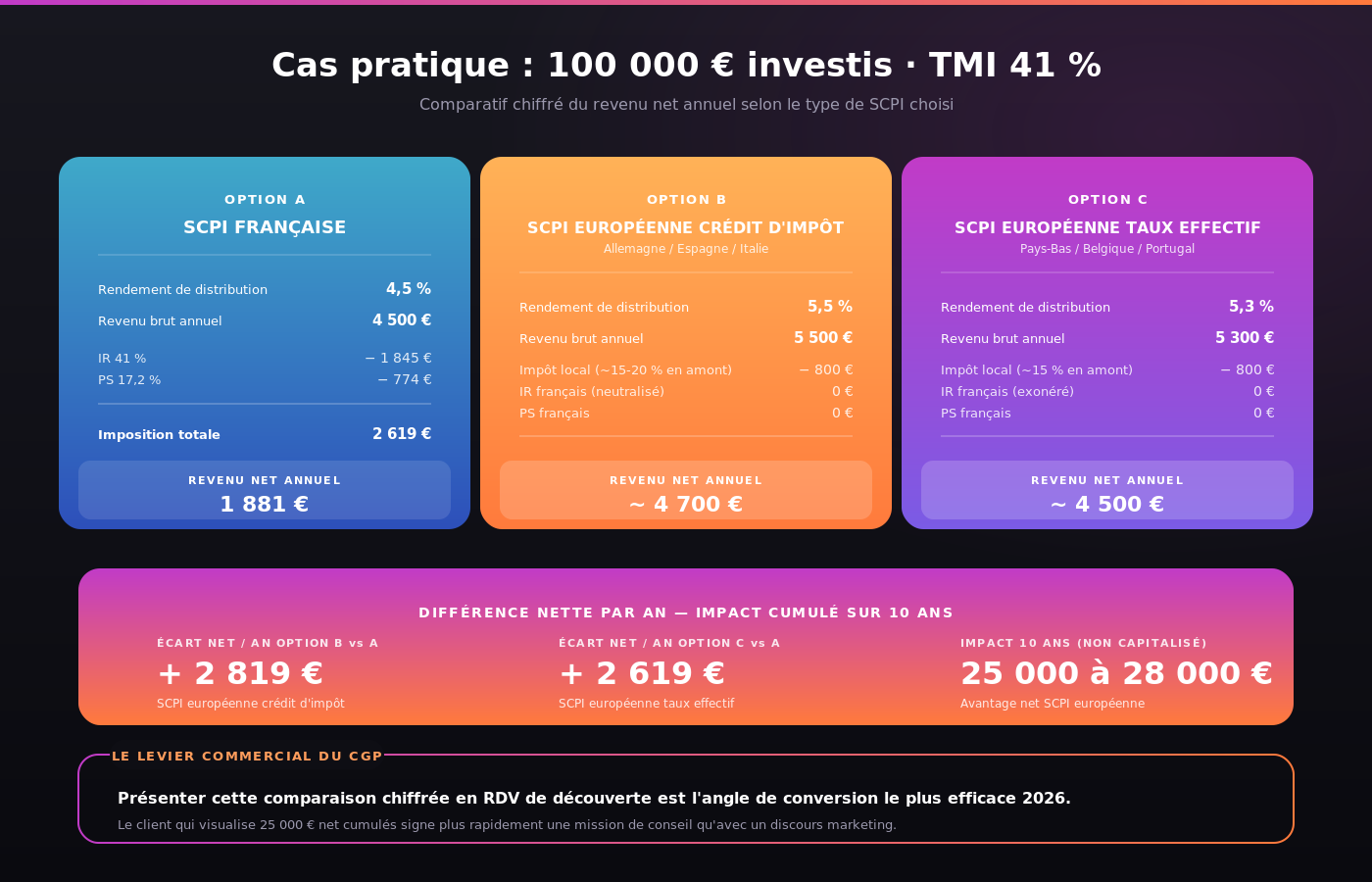

Pour illustrer concrètement l'avantage fiscal de la SCPI européenne, prenons le cas de Monsieur Bertrand, cadre dirigeant à TMI 41 %, marié, deux enfants à charge, patrimoine financier de 600 000 euros, dont 100 000 euros qu'il souhaite allouer à l'immobilier locatif indirect en complément de sa résidence principale et de son assurance-vie.

L'analyse préalable identifie un arbitrage à documenter entre trois options.

Option A : SCPI française classique (par exemple un grand classique parisien) à rendement de distribution de 4,5 %.

Option B : SCPI européenne sous méthode crédit d'impôt (par exemple un fonds majoritairement allemand-espagnol) à rendement de 5,5 %.

Option C : SCPI européenne sous méthode taux effectif (par exemple un fonds majoritairement néerlandais-belge-portugais) à rendement de 5,3 %. Investissement de 100 000 euros dans chaque option.

Le calcul comparatif sur le revenu net annuel est instructif.

Sous Option A SCPI française : revenu foncier brut de 4 500 euros, taxé à 41 % d'IR (1 845 euros) + 17,2 % de PS (774 euros), soit 2 619 euros d'imposition totale. Revenu net annuel : 1 881 euros.

Sous Option B SCPI européenne crédit d'impôt : revenu foncier brut de 5 500 euros, taxé localement (par exemple Allemagne, taux effectif typique 15 à 20 % après IS local), puis crédit d'impôt français qui neutralise l'IR français. PS français : 0 euro. Imposition totale française : 0 euro (hors impôt local payé en amont). Revenu net annuel après impôt local : environ 4 400 à 4 700 euros.

Sous Option C SCPI européenne taux effectif : revenu foncier brut de 5 300 euros, exonéré d'IR français et de PS français. Impôt local payé en amont (par exemple Pays-Bas 15 % typique). Revenu net annuel après impôt local : environ 4 500 euros, avec en plus un léger impact sur le taux effectif appliqué aux autres revenus français.

Différence nette entre l'Option A (SCPI française) et les Options B/C (SCPI européenne) : environ 2 500 à 2 800 euros nets par an d'avantage en faveur de la SCPI européenne pour un investissement identique de 100 000 euros. Sur 10 ans, cette différence cumulée représente 25 000 à 28 000 euros nets supplémentaires, sans tenir compte de la revalorisation potentielle des parts.

C'est précisément ce type de comparaison chiffrée qui transforme une discussion patrimoniale en signature de mission. Le client qui voit la différence nette en chiffres précis comprend immédiatement la valeur ajoutée d'un CGP qui maîtrise techniquement le sujet, par opposition à un conseiller bancaire qui se contente de proposer la SCPI maison de son groupe.

Sur la cible propriétaire bailleur indirect à TMI élevée, ce type de discours sourcé sur la fiscalité comparative est aussi l'angle d'acquisition le plus performant en RDV de découverte.

La méthode ASAP opérée par Prestimonia intègre précisément cette logique de "preuve chiffrée" dès les premiers échanges commerciaux : un prospect qui découvre 25 000 euros nets d'avantage cumulé sur 10 ans est statistiquement beaucoup plus enclin à signer une mission de conseil avec un cabinet maîtrisant les SCPI européennes que de rester sur son allocation SCPI française existante. C'est précisément le levier de conversion que nous mettons en avant chez les cabinets clients positionnés haut de gamme sur le sujet.

Le rôle du CGP sur une mission SCPI européenne couvre cinq dimensions techniques distinctes.

Mission 1 : qualifier le client. Vérifier que le client est compatible avec ce type d'investissement : TMI permettant de profiter de l'avantage fiscal (typiquement 30 % ou plus pour le crédit d'impôt, toute TMI pour le taux effectif), capacité à immobiliser le capital sur 8 à 10 ans minimum, absence de besoin de liquidité court terme, tolérance au risque de revalorisation des parts.

Mission 2 : arbitrer entre méthode crédit d'impôt et méthode taux effectif. Selon le profil fiscal du client et son patrimoine global, l'une ou l'autre des deux méthodes est plus optimale. Un client à TMI 45 % avec patrimoine déjà fiscalisé profitera pleinement de la méthode crédit d'impôt. Un client à TMI 11 % ou 30 % avec patrimoine plus modeste profitera davantage de la méthode taux effectif.

Mission 3 : sélectionner la SCPI. Le travail de due diligence sur la société de gestion est central. Critères à vérifier : ancienneté et solidité financière de la société, historique de rendement sur 5 à 10 ans, qualité de la communication financière, frais d'entrée et de gestion, stratégie d'allocation géographique et sectorielle, taille du portefeuille et capacité de sélection, gouvernance et conseil de surveillance.

Mission 4 : documenter la mission patrimoniale. Lettre de mission précisant l'objet, la stratégie retenue, le rendement et la fiscalité attendus. Note de synthèse écrite expliquant la méthode fiscale applicable. Simulation chiffrée comparative SCPI européenne vs alternatives. Archivage des éléments contractuels et de l'analyse de risque.

Mission 5 : suivre dans la durée. Revue annuelle de la performance, ajustement éventuel de l'allocation, vérification de la cohérence déclarative (formulaire 2047 correctement rempli), anticipation des évolutions conventionnelles (révision de conventions bilatérales, projets de réforme fiscale française). Cette mission de suivi sur 10 à 15 ans est ce qui distingue un cabinet conseil d'un simple apporteur d'affaires.

C'est exactement le type de mission qui justifie une facturation en honoraires (500 à 2 000 euros selon la complexité de l'allocation et la taille du patrimoine alloué) en complément des rétrocessions sur frais d'entrée et de gestion. Le client qui comprend la valeur ajoutée du CGP devient un ambassadeur durable du cabinet.

Six pièges et erreurs reviennent dans les missions de conseil sur les SCPI européennes, et chaque CGP sérieux doit les avoir documentés dans son process.

Erreur 1 : confondre les deux méthodes fiscales. La méthode crédit d'impôt et la méthode taux effectif ne s'appliquent pas aux mêmes pays. Vérifier systématiquement la convention bilatérale applicable à chaque pays d'investissement de la SCPI, et documenter l'analyse dans le dossier. Une erreur d'application déclencherait potentiellement un redressement fiscal.

Erreur 2 : oublier le crédit d'impôt non reportable. Pour un client à faible TMI ou avec peu d'impôt français à payer, le crédit d'impôt peut être partiellement perdu. C'est un point d'arbitrage essentiel à présenter en amont.

Erreur 3 : présenter les rendements bruts sans contexte de risque. Une SCPI affichant 9 % de rendement de distribution mérite une analyse approfondie du risque pays, du risque sectoriel et du risque de revalorisation des parts. Le rendement brut n'est jamais un indicateur suffisant en soi.

Erreur 4 : sous-estimer les frais. Les frais d'entrée des SCPI (typiquement 8 à 12 %) et les frais de gestion annuels (typiquement 10 à 14 % des loyers bruts) impactent significativement le rendement net actuariel sur 10 ans. Une analyse en TRI projeté doit être présentée au client.

Erreur 5 : surexposer un client à une seule SCPI. Comme pour toute allocation, la diversification entre 2 à 4 SCPI différentes (méthodes fiscales différentes, sociétés de gestion différentes, stratégies sectorielles différentes) réduit le risque global du portefeuille. La mono-SCPI est rarement la bonne approche pour un client patrimonial.

Erreur 6 : négliger le risque de change pour les SCPI hors zone euro. Certaines SCPI européennes investissent au Royaume-Uni, en Pologne, ou en Suisse (hors zone euro), ce qui ajoute un risque de change pour le porteur de parts français. Ce risque doit être présenté explicitement au client.

Une SCPI européenne est une société civile de placement immobilier de droit français dont le patrimoine est investi majoritairement dans des immeubles situés hors de France, principalement en Allemagne, Pays-Bas, Belgique, Espagne, Italie, Portugal, Irlande, ou Pologne. Le statut juridique reste français (agrément AMF, contrôle ACPR), mais la localisation étrangère des actifs déclenche l'application des conventions fiscales bilatérales, qui aboutissent à une fiscalité considérablement plus avantageuse que celle d'une SCPI française classique.

Les avantages fiscaux d'une SCPI européenne en 2026 sont triples. Premier avantage : exonération totale des prélèvements sociaux français à 17,2 %, car les revenus sont rattachés à un système de sécurité sociale étranger. Deuxième avantage : application des conventions bilatérales selon la méthode du crédit d'impôt (Allemagne, Espagne, Italie, Autriche, Luxembourg, Suède, Danemark) ou du taux effectif (Pays-Bas, Belgique, Irlande, Portugal, Finlande, Pologne), qui neutralisent l'impôt français supplémentaire. Troisième avantage : impôt local généralement plus favorable que l'IS et l'IR français, ce qui améliore le rendement net.

La méthode du crédit d'impôt s'applique aux pays comme l'Allemagne, l'Espagne, l'Italie, l'Autriche, le Luxembourg, la Suède et le Danemark. Les revenus sont déclarés en France, l'IR français est calculé, puis un crédit d'impôt égal à l'IR théoriquement dû annule l'imposition française. La méthode du taux effectif s'applique aux Pays-Bas, à la Belgique, à l'Irlande, au Portugal, à la Finlande et à la Pologne. Les revenus ne sont pas du tout taxés en France mais pris en compte pour calculer le taux moyen appliqué aux autres revenus. Le taux effectif est généralement plus favorable pour les profils à faible TMI, le crédit d'impôt pour les profils à TMI élevée avec impôt français significatif.

Le rendement moyen du segment SCPI européenne se situe en 2025 autour de 5,34 % de taux de distribution. Les meilleures SCPI du segment (Iroko Atlas à 9,41 % en 2025, Remake Live, Corum, Transitions Europe) dépassent largement la moyenne. Pour comparaison, les SCPI françaises classiques affichent un taux de distribution moyen autour de 4,5 % en 2025, mais grevé par 17,2 % de prélèvements sociaux. Le rendement net après fiscalité est donc significativement plus élevé pour une SCPI européenne, surtout pour un contribuable à TMI 41 % ou 45 %.

Les revenus d'une SCPI européenne se déclarent via le formulaire 2047 (déclaration des revenus de source étrangère) en complément de la déclaration principale 2042. La société de gestion remet chaque année au porteur de parts un Imprimé Fiscal Unique (IFU) précisant les montants à reporter par catégorie et par pays. Selon la méthode applicable (crédit d'impôt ou taux effectif), des cases spécifiques du 2047 doivent être renseignées avec les montants des revenus de chaque pays. La complexité déclarative est l'une des raisons pour lesquelles la mission de conseil CGP a une vraie valeur ajoutée sur ce sujet.

Oui, de nombreuses SCPI européennes sont disponibles en unités de compte au sein de contrats d'assurance-vie français, ce qui ajoute un levier d'optimisation fiscale et successorale supplémentaire. Loger une SCPI européenne en assurance-vie permet de combiner l'avantage fiscal de la SCPI européenne (sur les revenus distribués) avec celui de l'enveloppe assurance-vie (sur les rachats partiels et la transmission). Cette combinaison est particulièrement puissante pour les profils HNWI à TMI élevée et avec horizon long terme.

Les principaux acteurs du marché SCPI européenne en 2026 sont Corum (Corum Origin, XL, Eurion, USA), Iroko (Iroko Zen, Iroko Atlas), Sofidy (Sofidy Europe Invest), Remake (Remake Live), Norma Capital (Eden, Transitions Europe), Atland Voisin (Epargne Pierre Europe), Advenis (Eurovalys), et Inter Gestion (Activimmo, Cristal Rente). Le marché comptait fin 2025 environ 45 SCPI investissant majoritairement en Europe, captant environ 40 % de la collecte nette SCPI nationale. Chaque société de gestion porte une stratégie d'investissement différenciée qui doit être analysée par le CGP avant recommandation à un client.

Les principaux risques d'une SCPI européenne sont au nombre de cinq. Le risque immobilier classique (baisse de la valeur des immeubles, vacance locative). Le risque pays (instabilité économique, juridique ou fiscale dans un pays d'investissement). Le risque de change pour les SCPI investies hors zone euro (Royaume-Uni, Pologne, Suisse). Le risque de liquidité (les parts de SCPI ne sont pas cotées et ne peuvent être revendues qu'auprès de la société de gestion sous certaines conditions). Le risque réglementaire (évolution possible des conventions bilatérales ou des règles fiscales françaises sur le moyen terme). Ces risques doivent être présentés explicitement au client en amont de toute souscription.