Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Le private banking en France, traduit littéralement par banque privée, recouvre une réalité de marché plurielle : grandes banques universelles avec division dédiée, banques privées indépendantes à signature familiale, filiales françaises de maisons suisses ou européennes, family offices mono ou multi-clients. Sur cette ligne, les CGP indépendants se positionnent comme une alternative légitime et parfois concurrentielle, parfois complémentaire.

Pour un cabinet de gestion de patrimoine qui prospecte la clientèle haut de gamme, comprendre les modèles de banque privée en France en 2026 est un prérequis stratégique. Cela permet d'identifier précisément où se situe le client (où il est aujourd'hui, où il pourrait aller demain), de calibrer le discours commercial sur les bons points de différenciation, et de structurer le cabinet pour intercepter une clientèle insatisfaite des offres bancaires intégrées.

Chez Prestimonia, agence d'acquisition franco-suisse enregistrée FINMA sous le numéro F01297936, nous accompagnons des cabinets patrimoniaux qui ont précisément ce positionnement : alternative crédible à la banque privée classique, sur la cible HNWI et les dirigeants en cession.

Ce guide fait le tour complet du private banking en France en 2026 : la définition exacte du métier, les 4 grands modèles d'organisation présents sur le marché, la segmentation par seuils patrimoniaux, la tarification réelle (rétrocessions vs honoraires), le comparatif CGP indépendant vs banque privée sur 8 critères techniques, et la stratégie de positionnement à adopter pour un cabinet qui veut intercepter cette clientèle.

Le private banking, ou banque privée, est l'activité de gestion globale du patrimoine financier des clients dits "fortunés" par un établissement bancaire. Contrairement à la banque de détail (qui sert tous les particuliers sur des produits standardisés) et à la banque d'affaires (qui sert les entreprises sur le financement et le M&A), la banque privée cible spécifiquement les particuliers disposant d'un patrimoine financier supérieur à un certain seuil, avec une offre intégrée combinant tenue de compte, conseil patrimonial, gestion d'actifs, crédit lombard, ingénierie successorale et services associés (philanthropie, art, immobilier de prestige).

En France, le secteur est structuré autour d'une dizaine d'acteurs principaux qui se partagent l'essentiel des encours : BNP Paribas Wealth Management, Société Générale Private Banking, Crédit Agricole Indosuez Wealth Management, Rothschild Martin Maurel, Edmond de Rothschild, ODDO BHF, Banque Palatine (groupe BPCE), LCL Banque Privée, Neuflize OBC (groupe ABN AMRO), plus quelques filiales françaises de banques privées étrangères (UBS, Lombard Odier, Pictet, Citi Private Bank, Goldman Sachs Private Wealth). Les encours sous gestion totaux en private banking en France dépassent largement les centaines de milliards d'euros, avec une croissance soutenue sur les 5 dernières années et notamment une triplication des encours ISR entre 2020 et 2025. Les classements de référence (palmarès Leaders League / Décideurs, classement annuel Gestion de Fortune, prix décernés par Le Revenu ou L'AGEFI) recoupent largement cette hiérarchie, avec quelques variations sur les segments UHNW.

Le marché a aussi vu émerger des modèles hybrides : néo-banques privées digitales, robo-advisors haut de gamme, plateformes d'investissement réservées aux clients qualifiés. Ces modèles restent marginaux en encours mais captent une partie de la nouvelle génération de clients HNWI qui refuse les codes traditionnels de la banque privée (déjeuners d'affaires, marbre dans le hall, conseillers attribués par patronyme). L'analyse récente publiée par L'Argus de l'Assurance sur les évolutions du marché distribution-conseil, comme les notes de Décideurs Magazine sur la consolidation du secteur, soulignent la pression concurrentielle exercée sur le modèle banque privée traditionnel par les nouveaux entrants et par les cabinets CGP indépendants montés en gamme.

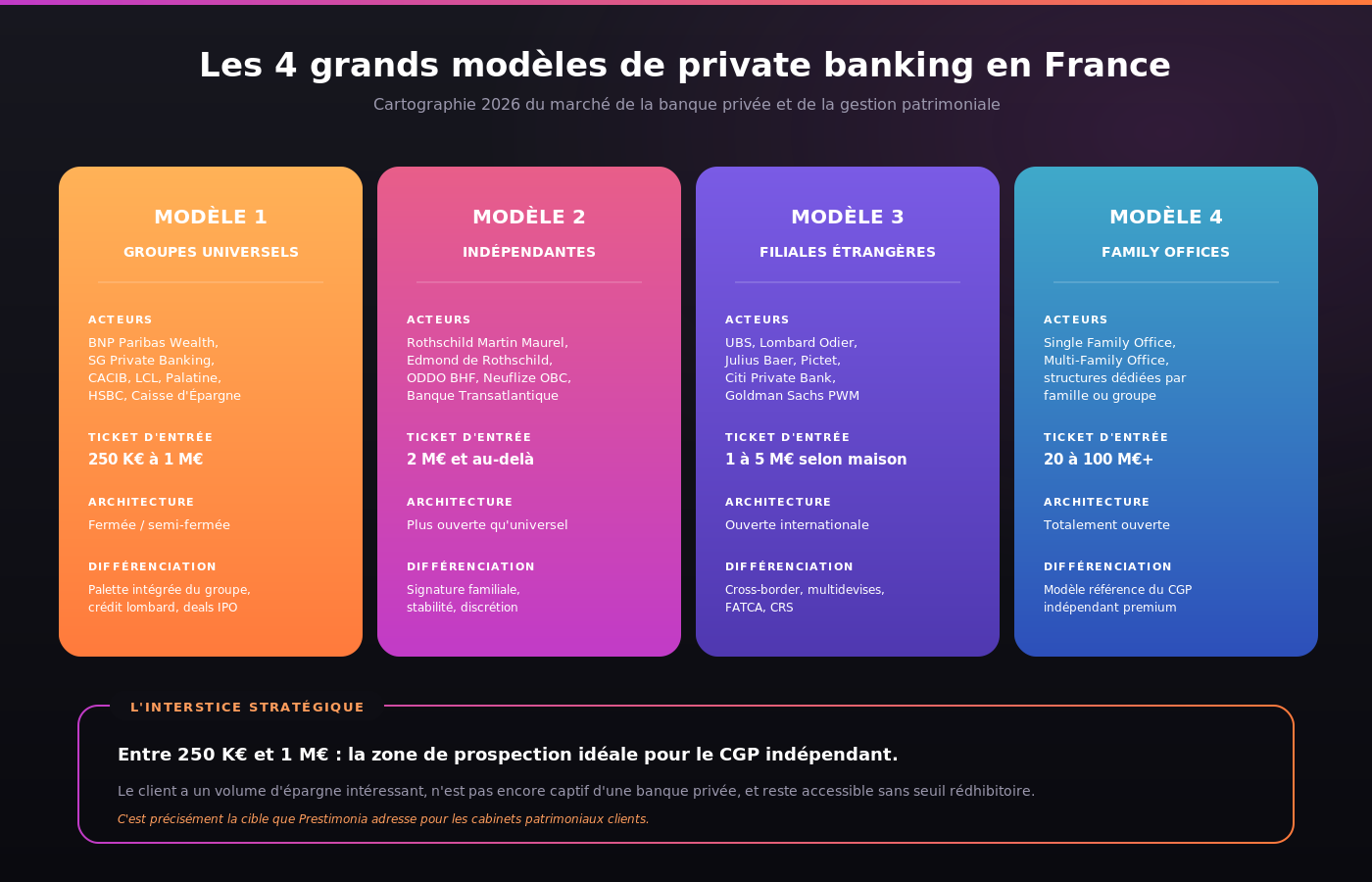

Le premier modèle, et de très loin le plus déployé en France, regroupe les divisions banque privée des grands groupes bancaires universels. BNP Paribas Wealth Management, Société Générale Private Banking, Crédit Agricole Indosuez Wealth Management, LCL Banque Privée, Banque Palatine (groupe BPCE) ou HSBC Private Banking France suivent tous la même architecture : une division dédiée intégrée au groupe bancaire, qui mutualise les fonctions support (back-office, conformité, IT, risque, juridique) avec la banque de détail tout en maintenant une équipe commerciale distincte, un réseau d'agences dédiées et un parcours client différencié.

L'avantage de ce modèle pour le client est l'accès à l'ensemble de la palette du groupe : crédit immobilier négocié, lignes de crédit lombard, ingénierie sociale dirigeant, accompagnement à la cession via la banque d'affaires, accès aux IPO via la banque d'investissement. L'inconvénient majeur est l'architecture fermée ou semi-fermée : les supports proposés au client sont en priorité les fonds maison du groupe ou ceux d'asset managers en partenariat exclusif. Le conseiller, salarié du groupe, est commercialement incité à pousser les produits maison via des objectifs de placement.

C'est aussi le modèle qui pousse le plus loin la segmentation client : BNP Paribas Banque Privée fonctionne par exemple sur trois niveaux d'offre (Banque Privée Entry à partir de 250 000 euros, Banque Privée intégrale à partir de 1 million d'euros, Wealth Management au-delà de 5 millions d'euros), avec une qualité de service très différenciée selon le niveau atteint.

Le deuxième modèle est celui des banques privées indépendantes qui ne sont rattachées à aucun groupe universel et qui ont fait du private banking leur cœur de métier historique. Rothschild Martin Maurel, Edmond de Rothschild, ODDO BHF (en partie), Banque Hottinger ou la Banque Transatlantique appartiennent à cette catégorie. Ce modèle se caractérise par une signature familiale forte (la maison Rothschild incarne la transgénérationnalité), une équipe commerciale stable sur la durée, une approche moins industrielle qu'en groupe universel, et une architecture plus ouverte : les meilleurs gérants du marché sont sollicités, pas uniquement les fonds maison.

C'est typiquement le modèle préféré des grandes fortunes établies de plusieurs générations qui privilégient la discrétion, la confidentialité, la stabilité du conseiller attribué et un service très personnalisé. Le seuil d'entrée monte significativement : 2 millions d'euros est un ordre de grandeur courant chez Rothschild & Co, et les premiers vrais services personnalisés démarrent souvent au-delà de 5 millions. Les frais sont typiquement plus élevés qu'en banque privée universelle, mais le niveau de service et l'expertise patrimoniale sont en général d'un cran supérieur.

Le troisième modèle regroupe les filiales françaises des grandes maisons de private banking étrangères, principalement suisses. UBS Wealth Management (Suisse), Lombard Odier, Julius Baer, Pictet Wealth Management, Citi Private Bank (États-Unis) ou Goldman Sachs Private Wealth Management sont présents en France avec des équipes locales mais une intégration au sein de groupes internationaux. C'est typiquement le modèle préféré des clients HNWI multinationaux, des dirigeants à patrimoine international, des familles avec membres expatriés, ou des entrepreneurs technologiques ayant des liens financiers transfrontaliers.

L'avantage est l'accès à la palette internationale du groupe (private equity européen, gestion d'actifs en devises multiples, comptes multidevises, ingénierie cross-border, expertise FATCA et CRS). L'inconvénient est une moindre maille territoriale française et un service patrimonial civil français parfois externalisé à des avocats ou notaires partenaires.

Le quatrième modèle, le plus exclusif, est celui des family offices. Le family office monofamilial (single family office) est une structure dédiée à une seule famille fortunée, employant directement ses propres équipes (CIO, juriste, fiscaliste, secrétaire général). Il démarre typiquement au-delà de 100 millions d'euros de patrimoine net. Le multi-family office sert plusieurs familles (typiquement 5 à 30) qui partagent les coûts de la structure : il devient économiquement accessible à partir de 20 à 30 millions d'euros par famille.

C'est l'extrême haut du spectre du private banking. Les family offices ne sont pas concurrents directs des banques privées : ils sont au contraire donneurs d'ordre vis-à-vis des banques privées (auxquelles ils délèguent l'exécution et la conservation), et employeurs d'experts patrimoniaux dont certains viennent justement de la banque privée. Pour un CGP indépendant qui structure une offre haut de gamme, le multi-family office est aussi le modèle de référence sur lequel s'inspirer : architecture ouverte, gouvernance familiale, indépendance vis-à-vis des produits, facturation en honoraires.

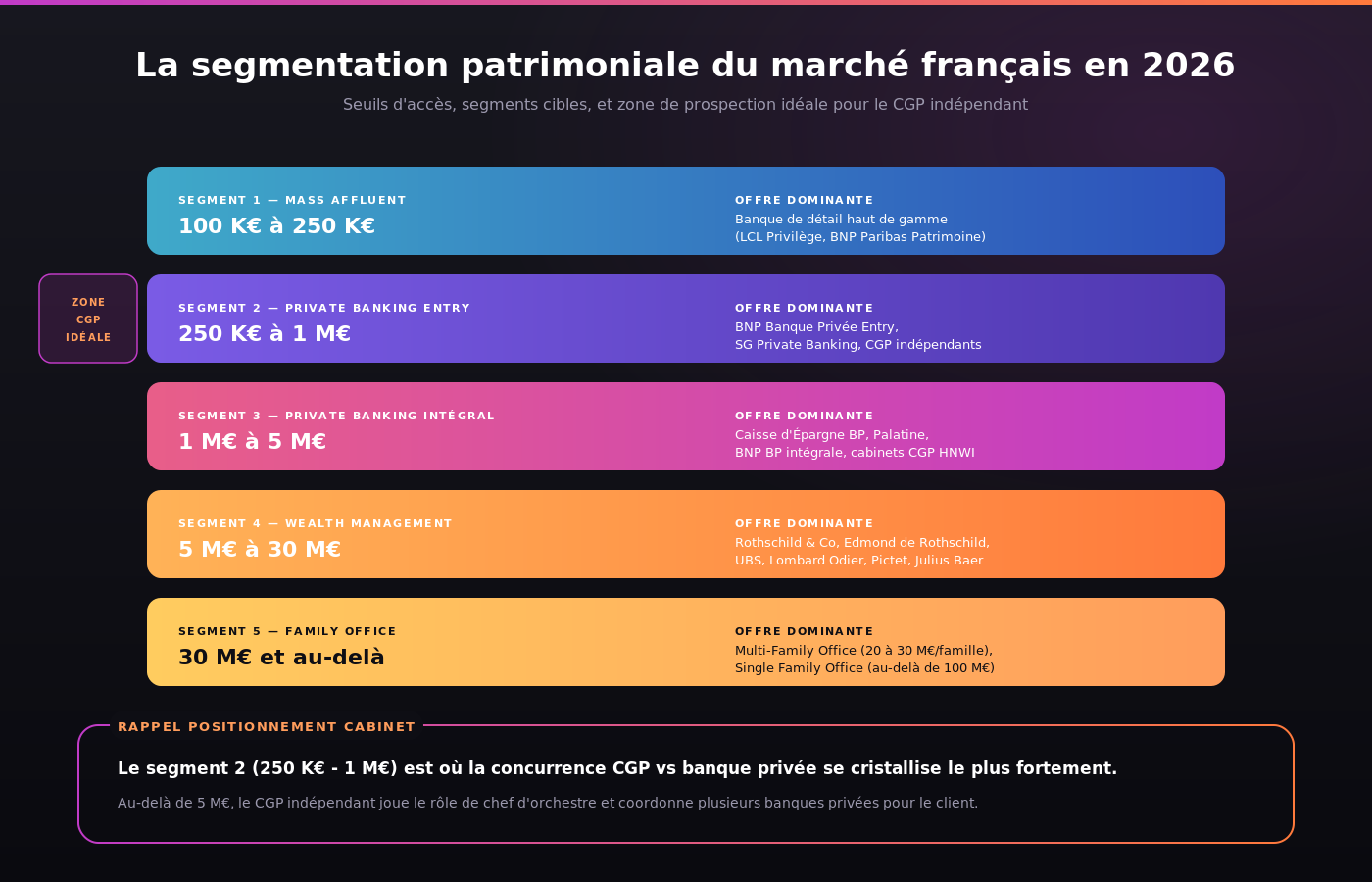

Les seuils d'accès au private banking en France en 2026 dessinent une géographie patrimoniale précise.

Entre 100 000 et 250 000 euros de patrimoine financier, le client se situe encore très majoritairement dans la banque de détail. Aucune banque privée n'ouvre ses portes en dessous de 100 000 euros sauf cas particuliers (revenus annuels très élevés, prospect identifié comme à fort potentiel, dirigeant en cours de cession d'entreprise). C'est typiquement la zone de prospection idéale pour un CGP indépendant : le client a un volume d'épargne intéressant, n'est pas (encore) accompagné par une banque privée, et reste accessible sans seuil rédhibitoire.

Entre 250 000 et 1 million d'euros, le client entre dans le périmètre de la banque privée entry. BNP Paribas Banque Privée propose ainsi son offre Entry à partir de 250 000 euros d'actifs financiers ou de revenus annuels supérieurs à 250 000 euros. À ce niveau, le service reste relativement standardisé mais le client bénéficie déjà d'un conseiller dédié, d'un accès à des produits plus pointus (assurance-vie luxembourgeoise, fonds réservés, club deal immobilier) et d'une ingénierie patrimoniale basique. C'est aussi à ce seuil que la concurrence CGP indépendant vs banque privée se cristallise le plus fortement.

Entre 1 et 5 millions d'euros, on entre dans la zone du véritable private banking intégré. Banque Palatine affiche par exemple un seuil d'entrée à 750 000 euros, Caisse d'Épargne Banque Privée à 1 million d'euros, BNP Paribas Banque Privée intégrale à 1 million d'euros également. Le service devient plus structuré : ingénierie patrimoniale dédiée, accès à du private equity de qualité, structuration de holdings, accompagnement à la cession d'entreprise.

Au-delà de 5 millions d'euros, le client entre dans la zone Wealth Management ou Ultra High Net Worth. C'est le périmètre des maisons indépendantes prestigieuses (Rothschild & Co, Edmond de Rothschild) et des départements UHNW des groupes universels. Service très personnalisé, conseiller stable sur la durée, ingénierie sophistiquée (Dutreil, holding patrimoniale, expatriation maîtrisée, art, philanthropie).

Au-delà de 30 millions d'euros, le client bascule typiquement vers un multi-family office dédié, ou structure son propre single family office au-delà de 100 millions d'euros.

La question de la rémunération est le sujet le plus structurant pour comprendre la différence entre banque privée et CGP indépendant.

Le modèle dominant en banque privée est celui des rétrocessions sur produits placés. Le conseiller place auprès du client des supports d'investissement (assurance-vie, OPCVM, FCPR, contrats de capitalisation) sur lesquels la banque perçoit des rétrocessions de la part des sociétés de gestion. À cela s'ajoutent des frais directs : droits de garde sur compte-titres, frais d'arbitrage, commissions de mouvement, frais de gestion sous mandat (typiquement 0,5 à 1,5 % par an des actifs gérés), et frais de tenue de compte. La rentabilité par client se construit majoritairement sur le stock d'actifs gérés et son taux de chargement effectif.

L'avantage pour le client est l'apparence de gratuité : aucune facture directe d'honoraires de conseil. L'inconvénient majeur est l'alignement d'intérêts dégradé : le conseiller est commercialement incité à placer des produits qui rapportent à la banque, pas nécessairement les meilleurs supports pour le client. C'est l'effet "rétrocession opaque" que la réglementation MIF 2 a tenté d'encadrer depuis 2018, en distinguant explicitement le conseil indépendant (sans rétrocession ou avec rétrocession reversée au client) du conseil non-indépendant (avec rétrocession conservée).

La position-recommandation AMF 2013-10 impose désormais aux sociétés de gestion de démontrer que leurs distributeurs améliorent effectivement la qualité du service au client pour justifier les rétrocessions versées : une décision de la Commission des sanctions de septembre 2025 a marqué un tournant en sanctionnant l'absence de preuve apportée par certains distributeurs sur cette amélioration de service. La doctrine de l'AMF se durcit progressivement.

Les chiffres officiels confirment l'ampleur de la dépendance des CIF français aux rétrocessions. Selon les chiffres clés des CIF publiés par l'AMF en décembre 2025, 81 % des CIF français déclarent fournir du conseil non indépendant au sens MIF 2, et 95 % des cabinets se rémunèrent encore majoritairement par rétrocessions, contre seulement 5 % en modèle honoraires strict. C'est précisément cette dépendance structurelle qui crée l'asymétrie d'incitation dénoncée par les analystes du secteur. Le rapport public 2024 de l'ANACOFI et les notes pratiques publiées par Profession CGP reviennent régulièrement sur le sujet, qui structure le débat professionnel depuis l'entrée en vigueur de MIF 2.

Le modèle dominant en CGP indépendant est progressivement double : honoraires explicites pour la mission de conseil patrimonial (typiquement 200 à 500 euros pour un audit patrimonial, 3 000 à 15 000 euros pour une mission complète d'ingénierie), plus commissions sur les produits effectivement souscrits par le client. Les cabinets CGP les plus matures, qui visent une clientèle HNWI exigeante, basculent même intégralement sur le modèle honoraires en facturant la mission patrimoniale et en restituant les rétrocessions perçues au client (modèle conseil indépendant strict au sens MIF 2).

Cette différence de modèle économique est le premier levier de différenciation commerciale pour un CGP indépendant qui prospecte une clientèle de dirigeants ou de cadres dirigeants. Le client qui comprend précisément ce qu'il paye et à qui il le paye est statistiquement plus fidèle, plus satisfait, et plus actif dans la recommandation.

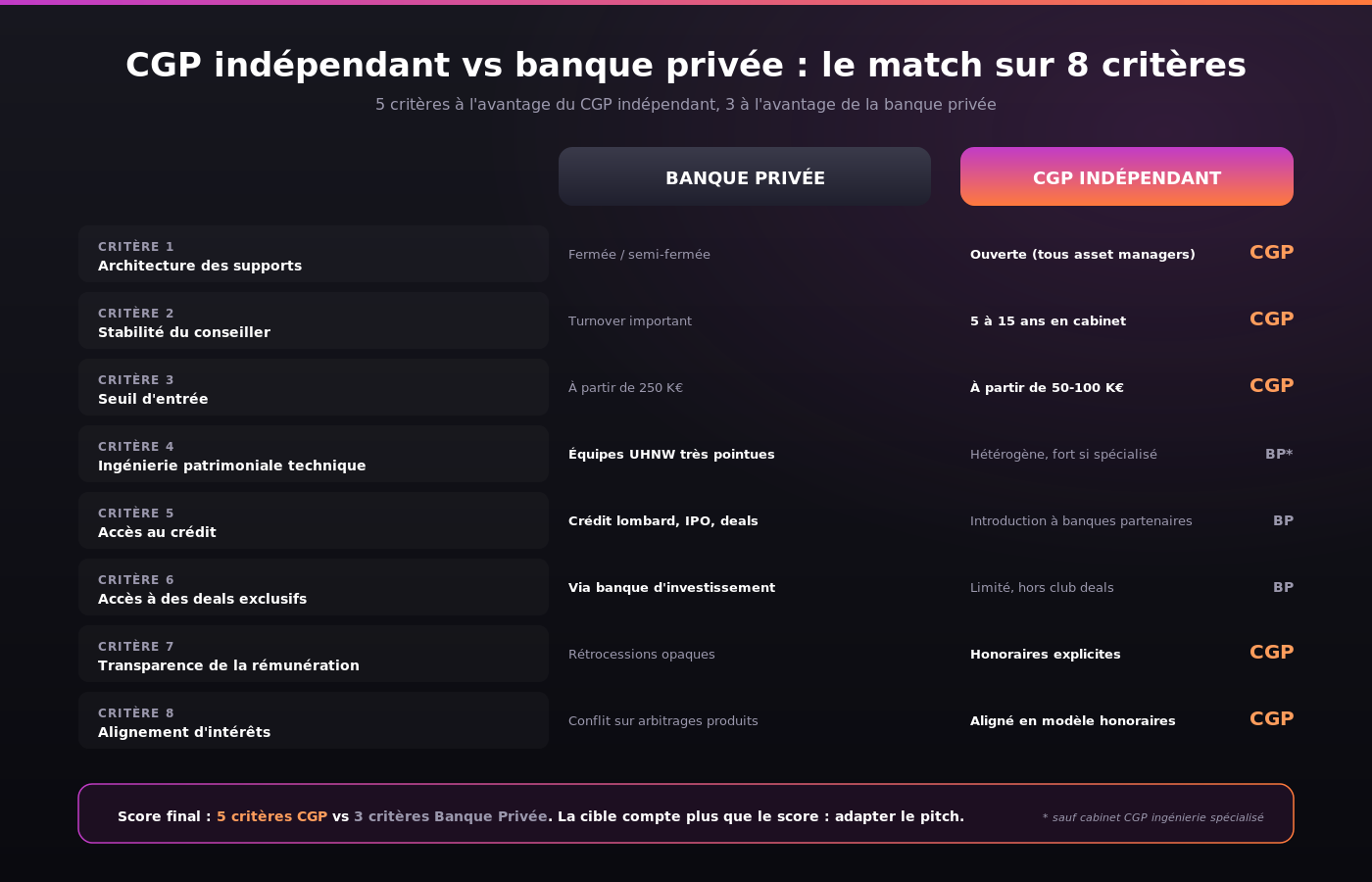

Le tableau comparatif CGP indépendant vs banque privée ne se réduit pas au seul critère prix. Huit critères techniques structurent l'arbitrage du client haut de gamme entre les deux options.

Critère 1 : architecture des supports. La banque privée intégrée à un groupe universel fonctionne en architecture fermée ou semi-fermée (priorité aux fonds maison). Le CGP indépendant fonctionne en architecture ouverte (accès à tous les asset managers du marché). Avantage net CGP indépendant sur ce critère.

Critère 2 : conseiller attribué et stabilité. En banque privée, le conseiller change régulièrement (turnover important dans les groupes universels, mobilités internes, promotions). Dans un cabinet CGP indépendant de petite ou moyenne taille, le client reste avec le même conseiller pendant 5 à 15 ans. Avantage CGP indépendant.

Critère 3 : seuil d'entrée et accessibilité. La banque privée démarre rarement en dessous de 250 000 euros. Un CGP indépendant accepte typiquement à partir de 50 à 100 000 euros, et certains cabinets visent même des patrimoines plus modestes. Avantage CGP indépendant sur la cible "private banking entry".

Critère 4 : ingénierie patrimoniale technique. Les meilleures banques privées (Rothschild & Co, Edmond de Rothschild, départements UHNW des groupes universels) disposent d'équipes d'ingénierie patrimoniale très pointues (Dutreil, holdings, expatriation, art). Les cabinets CGP indépendants sont très hétérogènes sur ce critère : un cabinet d'ingénierie patrimoniale dédiée peut être à parité ou supérieur, mais un cabinet généraliste sera nettement en dessous. Avantage banque privée en moyenne, mais avantage CGP spécialisé sur les meilleurs cabinets.

Critère 5 : accès au crédit. La banque privée appartient à un groupe universel qui peut financer (crédit lombard, crédit immobilier patrimonial, financement de cession). Un CGP indépendant ne fait pas de crédit en direct mais peut introduire le client à des banques partenaires. Avantage banque privée.

Critère 6 : accès à des deals exclusifs. La banque privée a accès, via sa banque d'investissement maison, à des deals (IPO, placements privés, club deals immobiliers) que le CGP indépendant ne peut pas systématiquement proposer. Avantage banque privée.

Critère 7 : transparence de la rémunération. Le CGP indépendant en modèle honoraires affiche une rémunération transparente et facturée. La banque privée en modèle rétrocessions opère une rémunération opaque, intégrée aux frais des produits. Avantage CGP indépendant en modèle honoraires.

Critère 8 : alignement d'intérêts. Découle directement du critère 7. Le CGP indépendant en honoraires est aligné avec le client (la mission se rémunère sur la valeur créée). La banque privée est structurellement en conflit d'intérêt sur certains arbitrages produits (le conseiller place ce qui rapporte à la banque). Avantage CGP indépendant.

Sur ces 8 critères, le CGP indépendant remporte 5 critères, la banque privée 3. Le solde commercial dépend du profil du client : un dirigeant en cession à 50 millions d'euros avec besoin de crédit lombard et d'accès à des deals exclusifs ira en banque privée. Un cadre dirigeant à 1 million d'euros à la recherche d'un conseil patrimonial indépendant et transparent ira chez le CGP. C'est précisément cette segmentation qui doit guider le positionnement commercial d'un cabinet.

Le modèle "CGP indépendant exclusif" qui refuserait toute interaction avec la banque privée est statistiquement marginal. La majorité des cabinets patrimoniaux travaillent en coopération avec les banques privées, sur des modes variables.

Le premier mode est la co-existence apaisée : le client travaille à la fois avec son CGP indépendant (qui pilote la stratégie patrimoniale globale, l'ingénierie successorale, le choix d'enveloppes) et avec une ou plusieurs banques privées (qui logent les actifs, exécutent les ordres, financent via crédit lombard). Le CGP joue alors le rôle de chef d'orchestre indépendant, et la banque privée le rôle d'exécutant spécialisé. C'est le modèle privilégié des clients HNWI sophistiqués qui veulent un conseil indépendant tout en conservant l'accès aux services bancaires intégrés.

Le second mode est la prescription mutuelle. Un CGP avec un client qui dépasse soudain les 5 millions d'euros et qui a besoin d'un crédit lombard ou d'un accès à du private equity pointu peut introduire son client à une banque privée partenaire, tout en conservant la mission de conseil global. Inversement, certaines banques privées prescrivent des CGP indépendants à leurs clients qui exigent un second avis indépendant ou qui ont besoin d'une expertise très spécialisée (Dutreil pointu, FATCA, structuration internationale) que le département patrimonial de la banque ne maîtrise pas en interne.

Le troisième mode, moins fréquent mais croissant, est le co-investissement sur les missions complexes. Sur une mission de cession d'entreprise valorisée à plusieurs dizaines de millions d'euros, le CGP indépendant peut co-piloter la mission avec le département banque privée du groupe acquéreur ou du groupe historique du dirigeant, chacun apportant son expertise et facturant sa part.

Pour un cabinet CGP qui prospecte la clientèle haut de gamme, la stratégie de positionnement vs banque privée se construit sur 4 piliers.

Pilier 1 : le pitch d'indépendance et de transparence. Le CGP indépendant doit assumer son modèle économique. En RDV de découverte avec un client sortant d'une banque privée, le CGP qui explique précisément sa rémunération (honoraires + commissions transparentes), qui montre une lettre de mission claire et qui restitue les rétrocessions perçues marque immédiatement la différence sur le critère qui pèse le plus dans la décision : "à qui appartient mon conseiller ?".

Pilier 2 : l'ingénierie patrimoniale comme arme. Sur un dossier complexe (transmission d'entreprise, expatriation, holding patrimoniale), le CGP indépendant doit pouvoir présenter une simulation chiffrée précise, sourcée BOFiP, livrée sous forme de note de synthèse écrite. C'est exactement le type de livrable que la banque privée fournit, mais souvent avec un délai plus long (3 à 6 mois) et un niveau de personnalisation moindre. Un CGP positionné sur l'ingénierie patrimoniale peut être plus rapide et plus précis sur le sujet pointu.

Pilier 3 : la verticalisation par persona. Les meilleurs cabinets ne se positionnent pas comme "généralistes du patrimoine" mais comme spécialistes d'une clientèle (dirigeants en cession, expatriés en retour, professions libérales, sportifs et artistes, héritiers d'entreprise familiale). Cette verticalisation permet d'aller chercher la clientèle là où elle se trouve avec un discours immédiatement résonant. La banque privée généraliste ne peut pas matcher ce niveau de personnalisation par persona.

Pilier 4 : l'acquisition systématisée. La banque privée bénéficie d'un flux organique de clients (montée en gamme depuis la banque de détail). Un cabinet CGP indépendant doit créer son propre flux d'acquisition : SEO patrimonial, contenu d'expertise, prospection ciblée, partenariats prescripteurs (notaires, experts-comptables, avocats fiscalistes). Sans système d'acquisition structuré, le cabinet reste dépendant du bouche-à-oreille et plafonne mécaniquement.

C'est précisément la problématique sur laquelle Prestimonia opère : structurer un flux régulier de RDV qualifiés sur la cible HNWI exigeante, avec une méthode ASAP calibrée pour intercepter des clients qui hésitent justement entre rester à leur banque privée ou rejoindre un CGP indépendant.

Pour un CGP indépendant, la banque privée n'est ni totalement un concurrent ni totalement un partenaire. Elle est une réalité de marché structurante dont il faut comprendre le fonctionnement pour positionner correctement son cabinet.

Trois postures sont possibles. La posture frontale consiste à se positionner explicitement comme alternative à la banque privée, à attaquer ses faiblesses (opacité, conflits d'intérêt, architecture fermée, turnover du conseiller) et à proposer une rupture (modèle honoraires, architecture ouverte, conseiller stable). Cette posture fonctionne sur la cible "client mécontent de sa banque privée" mais demande un discours commercial très affûté pour ne pas paraître agressif.

La posture complémentaire consiste à se positionner comme chef d'orchestre indépendant, capable de coordonner les interventions de plusieurs banques privées sur des actifs répartis. C'est la posture du multi-family office en miniature : le CGP ne remplace pas la banque, il la pilote pour le compte du client.

La posture spécialisée consiste à se positionner sur un segment précis (Dutreil, expatriation, immobilier de prestige, ingénierie internationale) sur lequel le CGP est techniquement supérieur à la banque privée généraliste. Le client conserve sa banque privée pour la tenue de compte et l'exécution, et travaille avec le CGP pour la mission technique.

Aucune de ces postures n'est intrinsèquement meilleure. La bonne posture dépend du positionnement choisi par le cabinet, de la maturité de l'équipe technique et de la stratégie commerciale. Le travail préalable est d'analyser précisément où se situent les clients du cabinet et où se situent les prospects ciblés sur cette géographie patrimoniale entre banque privée et CGP indépendant.

C'est typiquement le diagnostic qu'opèrent les experts Prestimonia sur les cabinets qu'ils accompagnent en programme Presti Lab ou en système autonome.

Une banque privée en France est un établissement bancaire spécialisé dans la gestion globale du patrimoine financier des clients dits fortunés. Elle propose une offre intégrée combinant tenue de compte, conseil patrimonial, gestion d'actifs sous mandat ou conseillée, crédit lombard, ingénierie successorale et services associés. Le seuil d'accès commence typiquement à 250 000 euros de patrimoine financier (offres entry des grands groupes), monte à 1 million d'euros pour les offres intégrales, et au-delà de 5 millions d'euros pour les vrais services personnalisés Wealth Management.

Le marché français du private banking est structuré autour d'une dizaine d'acteurs principaux. Les banques privées des groupes universels : BNP Paribas Wealth Management, Société Générale Private Banking, Crédit Agricole Indosuez Wealth Management, LCL Banque Privée, Banque Palatine (BPCE), HSBC Private Banking, Caisse d'Épargne Banque Privée. Les banques privées indépendantes spécialisées : Rothschild Martin Maurel, Edmond de Rothschild, ODDO BHF, Neuflize OBC. Les filiales françaises de banques privées étrangères : UBS, Lombard Odier, Julius Baer, Pictet, Citi Private Bank, Goldman Sachs Private Wealth.

Le seuil d'entrée banque privée en France varie selon l'établissement et le niveau d'offre. BNP Paribas Banque Privée Entry démarre à 250 000 euros d'actifs financiers ou 250 000 euros de revenus annuels. Banque Palatine fixe son seuil d'entrée à 750 000 euros. Caisse d'Épargne Banque Privée demande 1 million d'euros. Pour les services Wealth Management intégraux, le seuil monte à 1 à 5 millions d'euros. Pour les banques privées indépendantes prestigieuses comme Rothschild & Co, le ticket d'entrée se situe typiquement autour de 2 millions d'euros minimum.

La banque privée est intégrée à un groupe bancaire et fonctionne majoritairement en architecture fermée (priorité aux fonds maison) avec une rémunération en rétrocessions opaques. Le CGP indépendant est un professionnel non lié à un groupe bancaire, qui fonctionne en architecture ouverte (accès à tous les asset managers du marché) et qui facture typiquement ses missions en honoraires explicites plus commissions transparentes. Le CGP indépendant offre généralement un seuil d'entrée plus bas (50 à 100 000 euros), une stabilité du conseiller plus forte, et un alignement d'intérêts plus net. La banque privée offre un accès au crédit, à des deals exclusifs et à une palette intégrée plus large.

Le modèle de rémunération d'une banque privée combine plusieurs sources. Les rétrocessions versées par les sociétés de gestion sur les supports placés (assurance-vie, OPCVM, FCPR) constituent la part majoritaire. À cela s'ajoutent les frais directs : droits de garde sur compte-titres, frais d'arbitrage, commissions de mouvement, frais de gestion sous mandat (typiquement 0,5 à 1,5 % par an des actifs gérés), frais de tenue de compte. La directive MIF 2 depuis 2018 a tenté d'encadrer les rétrocessions en distinguant le conseil indépendant (sans rétrocession conservée) du conseil non-indépendant.

Quatre leviers permettent à un cabinet CGP indépendant de se positionner face à la banque privée. D'abord assumer un discours d'indépendance et de transparence (honoraires explicites, lettre de mission claire, restitution des rétrocessions). Ensuite développer une expertise technique pointue en ingénierie patrimoniale qui dépasse celle des banques privées généralistes. Puis se verticaliser par persona (dirigeants en cession, expatriés, héritiers, professions libérales) au lieu de rester généraliste. Enfin structurer un système d'acquisition régulier (SEO, contenu, prospection ciblée, partenariats) au lieu de dépendre du bouche-à-oreille. C'est précisément l'accompagnement que propose Prestimonia aux cabinets patrimoniaux qui visent la clientèle HNWI.

Oui, la coexistence banque privée et CGP indépendant est même le modèle dominant chez les clients HNWI sophistiqués. Le CGP indépendant joue le rôle de chef d'orchestre patrimonial (stratégie globale, ingénierie successorale, choix d'enveloppes, coordination des intervenants), tandis que la banque privée joue le rôle d'exécutant bancaire (tenue de compte, exécution des ordres, financement par crédit lombard, accès à des deals exclusifs). C'est un modèle proche de celui du multi-family office en version simplifiée. Pour le client, cette coexistence permet de conjuguer indépendance du conseil et accès à la palette bancaire intégrée.

Les avantages du private banking en France sont l'accès à une palette intégrée (banque, gestion, crédit, ingénierie), des conseillers généralement formés, un accès à des deals exclusifs (IPO, placements privés, club deals), un niveau de service standardisé sur la durée. Les inconvénients sont l'architecture fermée ou semi-fermée qui limite le choix de produits, la rémunération opaque en rétrocessions qui crée un conflit d'intérêt structurel, le turnover des conseillers qui dégrade la stabilité de la relation, et la standardisation du conseil qui peut manquer de personnalisation sur des sujets pointus. Pour les clients qui privilégient l'indépendance du conseil, un cabinet CGP spécialisé est souvent une meilleure option.