Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Quand on parle de MiFID II à un Conseiller en Investissements Financiers, on entend souvent la même phrase : « oui, je suis en règle ». Mais quand on creuse, on découvre que la conformité MiFID II est rarement homogène d'un cabinet à l'autre. Le test d'adéquation est en place, mais le volet durabilité n'est pas réellement renseigné. La transparence des frais est faite à la signature, mais le récapitulatif annuel des coûts réels n'arrive jamais. La gouvernance des produits, on en a entendu parler, mais elle vit dans un dossier qui dort quelque part. Et le contrôle interne est documenté quand il faut, c'est-à-dire pas vraiment.

Ce flou n'est plus tenable. L'AMF a intensifié ses contrôles ces deux dernières années sur les CIF. Pour 2023, l'autorité a ouvert 42 procédures de contrôle auprès des CIF et sociétés de gestion, et environ 60 % des structures contrôlées dépourvues de procédures de contrôle interne formalisées ont reçu une mise en demeure. La tendance se confirme en 2024 et 2025 : la conformité d'un cabinet n'est plus une zone grise, c'est un standard attendu, vérifiable, et sanctionné en cas de défaut. Pour un cabinet déjà installé, c'est aussi l'occasion de transformer cette conformité en argument de confiance auprès du client.

Cet article fait le tour, dans un ordre opérationnel, des obligations concrètes que MiFID II impose à un CIF français en 2026 : la catégorisation des clients, le test d'adéquation et son volet durabilité, la transparence des frais, les conflits d'intérêts, la gouvernance des produits, le contrôle interne et la conservation des dossiers. Il s'appuie sur les positions et instructions officielles de l'AMF, sur le guide conjoint ACPR / AMF de novembre 2022 dédié aux statuts d'entreprise d'investissement et de CIF, et sur l'expérience opérationnelle de Prestimonia, agence d'acquisition spécialisée dans le conseil patrimonial, enregistrée FINMA sous le numéro F01297936. Parce qu'une conformité solide est, en 2026, un actif commercial autant qu'une obligation.

La directive 2014/65/UE, dite MiFID II, est entrée en application le 3 janvier 2018. Pour un CIF français, elle s'applique via le Code monétaire et financier et par les positions et règlements de l'AMF. Contrairement aux entreprises d'investissement qui appliquent MiFID II directement, le CIF français relève d'un régime national qui transpose les obligations équivalentes. La position AMF DOC-2006-23, mise à jour à plusieurs reprises depuis 2018, est le texte de référence qui rassemble ces obligations.

Trois bouleversements majeurs distinguent l'ère MiFID II de la période précédente. D'abord, l'élargissement et la formalisation du devoir de conseil. Avant 2018, un CIF pouvait raisonnablement s'appuyer sur une connaissance personnelle du client et un échange verbal. Depuis MiFID II, chaque étape doit être tracée, documentée, et conservée : qui est le client, quel est son profil, quel conseil lui a été rendu, sur quelle base, et avec quel niveau d'information préalable.

Ensuite, la transparence financière. Le CIF doit désormais informer son client de l'intégralité des coûts directs et indirects du service et des produits proposés, en montant ex ante et en impact estimé sur le rendement. Et, depuis l'entrée en application complète, une information annuelle ex post du montant effectif des frais perçus doit être adressée au client. C'est une rupture culturelle pour beaucoup de cabinets habitués à parler de rendement net sans préciser ce qui le rabote.

Enfin, la gouvernance des produits, qui change la posture du CIF. Le conseiller n'est plus seulement un distributeur d'un produit conçu ailleurs : il doit s'approprier le marché cible défini par le concepteur, vérifier que le produit est bien destiné aux clients qu'il accompagne, et alimenter en retour le concepteur sur les écarts constatés. La position AMF DOC-2018-04, mise à jour en septembre 2023 pour intégrer les orientations révisées de l'ESMA, formalise ce cadre.

Pour un cabinet, ce sont ces trois axes qui structurent la conformité MiFID II au quotidien. Les autres obligations (conflits d'intérêts, conservation des dossiers, contrôle interne) en découlent ou les accompagnent. Et c'est précisément cette articulation que Prestimonia structure pour ses cabinets partenaires dans son accompagnement commercial : un dispositif d'acquisition qui parle un langage compatible avec ces exigences, plutôt que de générer des prospects que le cabinet ne peut pas servir conformément.

Avant même la première recommandation, MiFID II impose au CIF de classer le client dans l'une des trois catégories prévues : client non professionnel (retail), client professionnel ou contrepartie éligible. Cette catégorisation détermine l'étendue des obligations applicables, et notamment le niveau de protection accordé au client.

Pour la quasi-totalité des clients d'un cabinet de gestion de patrimoine, la catégorie « client non professionnel » est la catégorie par défaut, et c'est aussi la plus protectrice. Elle déclenche l'ensemble des obligations MiFID II : test d'adéquation complet, transparence des coûts, information précontractuelle, rapport d'adéquation. Un client professionnel par catégorie (entreprises de taille substantielle, certains professionnels du secteur financier) bénéficie d'une protection allégée. Un client professionnel sur demande, c'est-à-dire un client non professionnel qui demande à passer en catégorie professionnelle, suppose de vérifier des critères stricts d'expérience et de patrimoine.

Le point d'attention au quotidien, c'est que la catégorisation ne se fait pas une fois pour toutes. Elle doit être formalisée à l'ouverture de la relation, datée, conservée, et réexaminée en cas d'évolution de la situation du client. Un cabinet qui n'a jamais formalisé la catégorisation de certains clients hérités d'avant 2018 a un trou de conformité, qui devient visible à la première inspection. Mettre à plat cette base est l'une des actions correctives les plus simples et les plus rentables qu'un cabinet puisse mener en 2026.

C'est l'obligation centrale de MiFID II. Avant toute recommandation, le CIF doit recueillir des informations sur le client, vérifier que la solution proposée est adaptée, et formaliser une recommandation par écrit. Le test d'adéquation, dans sa version MiFID II, couvre quatre dimensions, auxquelles s'ajoute depuis 2023 le volet durabilité.

Le CIF doit recueillir des informations sur la connaissance des produits financiers par le client, son niveau d'éducation financière, et son expérience pratique avec différents types d'instruments. L'objectif est de s'assurer que le client comprend les caractéristiques et les risques du produit recommandé. Un client qui n'a jamais détenu d'unités de compte ne peut pas se voir recommander un contrat composé à 80 % de supports actions sans préambule pédagogique. Le questionnaire doit être suffisamment précis pour faire émerger ces lacunes, et le conseil doit en tenir compte.

Le CIF recueille la situation patrimoniale du client (actifs, passifs, revenus, charges, capacité d'épargne), ses objectifs d'investissement (préparation de la retraite, transmission, défiscalisation, constitution d'un capital), et son horizon de placement. Sans ces informations, aucune recommandation sérieuse n'est possible. Sans la trace documentée de leur recueil, aucune recommandation n'est défendable en cas de contrôle.

La tolérance au risque est la dimension la plus subjective, et celle qui suscite le plus de débats sur la qualité des questionnaires utilisés. Un bon questionnaire ne se contente pas de demander au client « êtes-vous prudent, équilibré, dynamique ? » : il propose des scénarios concrets de baisse en valeur absolue et en pourcentage, et observe la réaction du client à ces scénarios. La cohérence entre la tolérance déclarée et la solution proposée doit être documentée dans le rapport d'adéquation.

Depuis le 1er janvier 2023, en application du règlement délégué (UE) 2021/1253, le CIF doit également recueillir les préférences du client en matière de durabilité. Trois sous-critères sont prévus : la proportion d'investissements alignés sur la taxonomie européenne, la proportion d'investissements durables au sens de SFDR, et la prise en compte des principales incidences négatives. La démarche conjointe AMF / ACPR publiée en 2025 a constaté que 95 % des clients ne formulent pas de préférences détaillées sur ces trois sous-critères, et a simplifié le dispositif : si le client le souhaite, il peut renoncer à détailler ses préférences et accepter des préférences prédéfinies par le distributeur.

Cette simplification a deux conséquences pratiques pour le cabinet. Le questionnaire peut être plus court et plus lisible, ce qui réduit la fatigue documentaire en rendez-vous. Mais le fait que le client renonce à des préférences détaillées doit être formalisé, sinon le défaut de collecte reste imputable au CIF.

À l'issue du test, et avant toute recommandation, le CIF produit un rapport d'adéquation remis au client. Ce document récapitule les informations recueillies, justifie l'adéquation de la recommandation, et constitue la trace centrale du conseil rendu. Un bon rapport d'adéquation n'est pas un formulaire pré-rempli : c'est une démonstration personnalisée de la cohérence entre le profil et la solution. C'est aussi l'un des points les plus regardés par l'AMF en contrôle.

La deuxième obligation visible côté client est la transparence financière. MiFID II impose au CIF d'informer son client de l'intégralité des coûts liés au service et aux produits, en deux temps. Ex ante, avant la signature, sous forme d'une estimation des frais directs (frais d'entrée, frais de gestion, frais d'arbitrage) et indirects (frais courants des fonds, surcoûts liés aux unités de compte), et de leur impact estimé sur le rendement. Ex post, une fois par an, sous forme d'un récapitulatif des frais effectivement perçus.

L'esprit de cette règle n'est pas de noyer le client sous des tableaux : c'est de lui permettre de comparer, en connaissance, le coût total réel du service rendu. Un cabinet qui présente la transparence des frais comme une corvée s'en sort mal. Un cabinet qui en fait un point fort de son discours, et qui anticipe la conversation en explicitant ce qu'il facture, gagne en confiance auprès des clients sophistiqués. C'est un effet de levier commercial souvent sous-estimé, et c'est exactement ce que les cabinets accompagnés via Presti Lab apprennent à valoriser dans leur positionnement.

Le piège classique dans ce volet, c'est l'oubli du récapitulatif annuel. Beaucoup de cabinets font correctement l'ex ante, parce qu'il s'imbrique dans la signature, mais oublient l'ex post, parce qu'il suppose une routine annuelle de production et d'envoi. C'est l'un des points les plus simples à industrialiser dans un cabinet, et l'un des plus visibles côté client.

MiFID II encadre rigoureusement la gestion des conflits d'intérêts et la perception de rétrocessions par le distributeur. Le CIF doit identifier, documenter, prévenir et, le cas échéant, déclarer les conflits d'intérêts qui peuvent affecter le client. Une politique formalisée de gestion des conflits, mise à jour et accessible, est exigée. Pas une politique théorique, une politique qui décrit les situations concrètes du cabinet et leurs traitements.

La perception de rétrocessions, c'est-à-dire les commissions versées par les fournisseurs de produits au distributeur, est autorisée en France mais sous strictes conditions de transparence. L'AMF a mis à jour sa doctrine sur les inducements pour aligner les règles françaises sur MiFID II : le client doit être informé du principe, du calcul et, dans la mesure du possible, du montant des rétrocessions perçues à son titre.

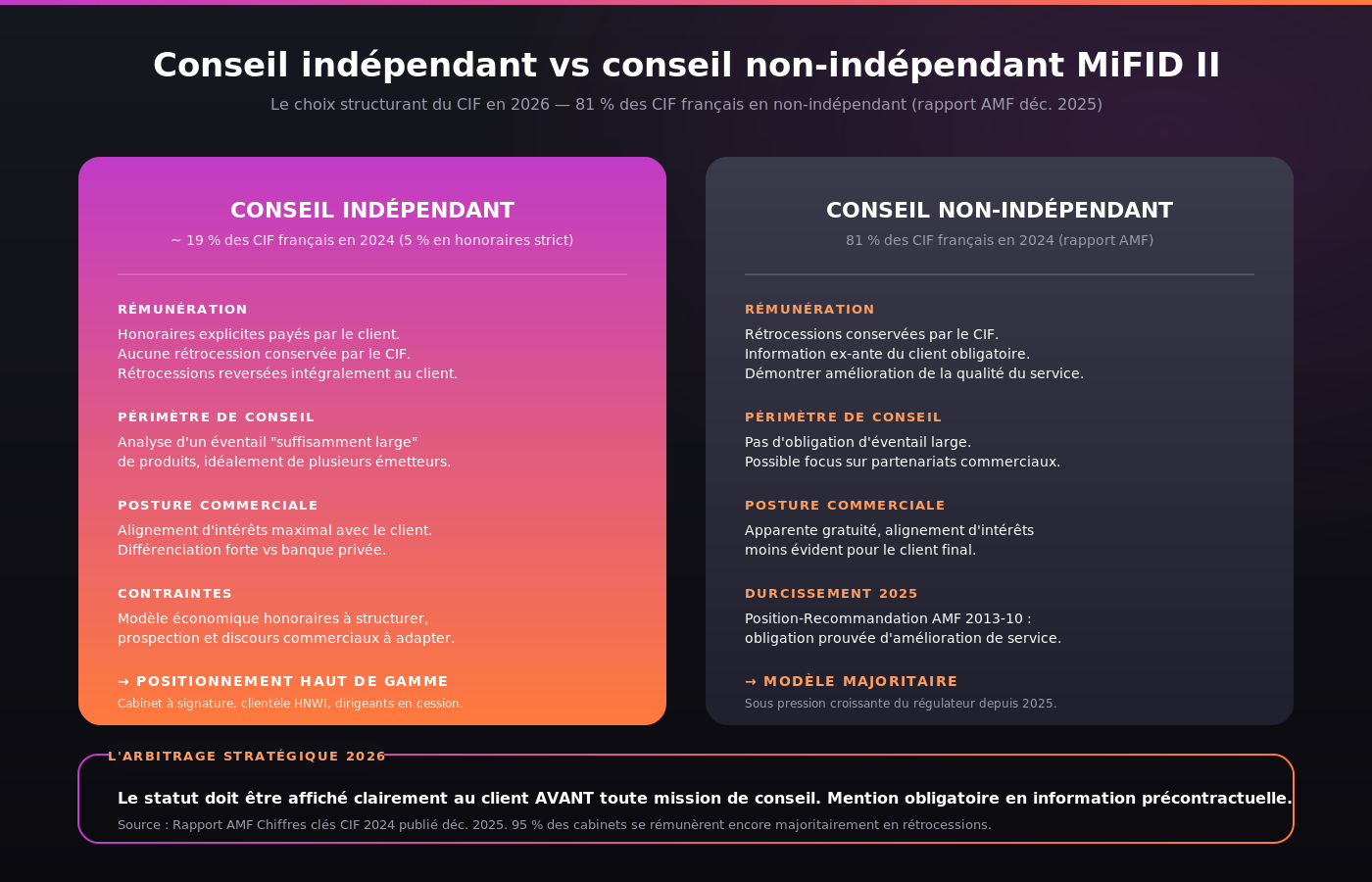

Le point réellement délicat, c'est le label « indépendant ». Un CIF qui souhaite se présenter comme « conseil indépendant » au sens MiFID II ne peut pas, en principe, percevoir de rétrocessions sur les produits qu'il recommande, ou doit les reverser intégralement au client. La grande majorité des CIF français ne sont donc pas « indépendants » au sens MiFID II, ce qui n'est pas un défaut mais une réalité commerciale. Le piège, c'est d'utiliser le terme sans en respecter le contenu. Un cabinet qui se dit indépendant sur son site et qui perçoit des rétrocessions s'expose à une remise à plat sévère par l'AMF.

C'est probablement l'obligation la moins maîtrisée par les CIF aujourd'hui. La gouvernance des produits, encadrée par la position AMF DOC-2018-04 mise à jour en septembre 2023, repose sur l'idée que la fabrication et la distribution d'un instrument financier ne peuvent pas être pensées indépendamment de la clientèle qui le détient.

Concrètement, deux versants. Côté concepteur (fournisseur du produit), un marché cible négatif et positif est défini : à quels clients le produit est-il destiné, et à quels clients ne l'est-il pas. Côté distributeur, donc côté CIF, l'obligation est triple. Premièrement, prendre connaissance du marché cible défini par le concepteur. Deuxièmement, le confronter aux profils des clients servis par le cabinet, et ne distribuer le produit qu'à ceux qui en relèvent. Troisièmement, alimenter en retour le concepteur sur les éventuels écarts constatés, notamment quand un produit est distribué dans une zone de marché cible négatif justifié par un cas particulier.

L'AMF a déjà sanctionné des CIF sur ce volet précis, comme l'ont relayé plusieurs publications professionnelles dont Profession CGP. La leçon, simple : la gouvernance des produits ne se résume pas à un document signé une fois, c'est un process annuel de revue des produits distribués face au portefeuille de clients. Ce process se construit, et il est rentable, parce qu'il aide aussi le cabinet à clarifier son offre et à mieux cibler sa prospection. C'est précisément ce que le service d'acquisition de Prestimonia outreach sait exploiter : un cabinet qui a clarifié son marché cible attire mieux les bons clients.

MiFID II et le régime CIF imposent un contrôle interne formalisé. C'est précisément le point sur lequel l'AMF sanctionne le plus fréquemment, comme l'ont rappelé plusieurs checklist publiées en 2026. Un cabinet doit disposer d'une procédure de contrôle interne écrite, d'un calendrier de contrôles, de traces des contrôles effectués, et d'une boucle de remontée des incidents.

La conservation des documents, MiFID II la fixe à cinq ans minimum pour l'ensemble des éléments du dossier client : catégorisation, test d'adéquation, rapport d'adéquation, information sur les frais, communications avec le client. Cette durée s'applique aux supports papier comme aux supports électroniques, sous réserve d'intégrité et de lisibilité dans le temps. Un cabinet qui externalise son archivage doit donc s'assurer contractuellement de cette intégrité.

Côté supervision, le CIF est rattaché à une association professionnelle agréée par l'AMF, parmi lesquelles la CNCGP, la CNCEF et l'ANACOFI. L'association assure le contrôle de premier niveau, la mise à jour des outils de conformité, la formation continue, et la souscription d'une responsabilité civile professionnelle de groupe. Choisir son association est une décision structurante : la qualité du suivi, la richesse des outils proposés et l'accompagnement sur les sujets nouveaux (durabilité, gouvernance produits, contrôles) varient sensiblement d'une association à l'autre. Un cabinet qui change d'association en cours d'année doit également informer l'AMF et veiller à la continuité de sa couverture de responsabilité civile professionnelle.

Voici le retournement à opérer dans un cabinet en 2026. La conformité MiFID II coûte du temps, de l'énergie, de la formation. Mais bien menée, elle est aussi un atout commercial. Trois mécanismes le rendent possible.

D'abord, la transparence visible. Un cabinet qui présente spontanément ses frais, qui produit un rapport d'adéquation lisible, qui envoie le récapitulatif annuel des coûts effectifs sans qu'on lui demande, inspire une confiance que les concurrents qui font le minimum n'obtiennent pas. La conformité bien menée se voit, et elle rassure.

Ensuite, la cohérence de l'offre. La gouvernance des produits oblige à clarifier le marché cible. Un cabinet qui a fait cet exercice sait précisément à qui s'adresse chacune de ses solutions, et donc à qui parler en prospection. C'est un alignement entre conformité et acquisition qui économise du temps des deux côtés.

Enfin, la défendabilité du conseil. Un dossier propre, un test d'adéquation traçable, un rapport d'adéquation argumenté ne servent pas seulement à passer l'inspection. Ils protègent le cabinet en cas de litige, et ils le valorisent en cas de cession ou de partenariat. La conformité est, à long terme, un investissement.

Pour un cabinet déjà installé, deux ans après la dernière vague de mises à jour AMF, le bon réflexe en 2026 tient en une démarche structurée. Lister les chantiers, prioriser, exécuter, documenter. Quatre axes méritent une attention particulière cette année.

Premier axe, la mise à jour du test d'adéquation et de son volet durabilité. Beaucoup de cabinets utilisent un questionnaire datant de 2023 qui n'intègre pas la simplification publiée par l'AMF et l'ACPR en 2025. Un questionnaire plus court et conforme améliore l'expérience client et réduit le risque de défaut de collecte.

Deuxième axe, la production effective du récapitulatif annuel des frais. C'est l'oubli le plus fréquent, et le plus facile à corriger. Une routine annuelle, calée en début d'année calendaire, suffit. Les outils de conformité proposés par les associations agréées intègrent désormais ce livrable.

Troisième axe, la formalisation de la gouvernance des produits. Pas un document de 60 pages, mais une note d'une dizaine de pages qui explique comment le cabinet recueille les marchés cibles auprès des concepteurs, comment il les confronte à son portefeuille de clients, et comment il documente les écarts. Cette note doit être mise à jour annuellement.

Quatrième axe, la revue du dossier de contrôle interne. Un calendrier de contrôles, des traces des contrôles effectués, et au moins un audit par échantillonnage de dossiers clients par an. C'est ce point qui sépare, en contrôle, les cabinets qui obtiennent un quitus de ceux qui repartent avec une mise en demeure.

Cinquième axe, plus stratégique : la mise à jour des conventions et des supports commerciaux à la lumière de ce qui précède. La lettre de mission, le mandat de recherche, les fiches produits, le site web, les supports d'aide à la décision pour le client. Tous ces documents portent, plus ou moins explicitement, le récit de la conformité du cabinet. Un site web qui annonce un conseil « indépendant » alors que le cabinet perçoit des rétrocessions doit être corrigé. Une lettre de mission qui ne mentionne pas la catégorisation du client, le périmètre du conseil et la politique de gestion des conflits d'intérêts doit être réécrite. C'est un chantier qui paraît cosmétique mais qui, en contrôle, fait toute la différence : l'AMF s'attache à la cohérence entre le discours commercial affiché et la pratique réelle du cabinet.

Si le cabinet veut concilier ce travail de fond avec le développement de son activité, l'erreur classique consiste à tout faire en interne, en grignotant du temps commercial. La bonne logique consiste à séparer les chantiers : la conformité s'industrialise avec les outils de l'association et un cabinet conseil ponctuel, l'acquisition s'industrialise avec un dispositif externalisé. Un cabinet qui réussit cette séparation gagne du temps des deux côtés.

C'est précisément l'angle de Prestimonia, qui structure pour les cabinets français un dispositif d'acquisition régulier sur le marché des CGP.

Non, pas directement. Le CIF français relève d'un régime national qui transpose les obligations équivalentes de MiFID II via le Code monétaire et financier et la doctrine de l'AMF (notamment la position DOC-2006-23, mise à jour à plusieurs reprises depuis 2018). En pratique, les obligations applicables (test d'adéquation, transparence des frais, gouvernance produits, conflits d'intérêts, conservation des dossiers) sont analogues à celles des entreprises d'investissement soumises directement à MiFID II.

Quatre dimensions historiques, plus une cinquième. Les connaissances et l'expérience du client en matière de produits financiers, sa situation financière, ses objectifs d'investissement et son horizon, sa tolérance au risque. Depuis le 1er janvier 2023, le test intègre également les préférences en matière de durabilité (taxonomie européenne, investissements durables SFDR, prise en compte des principales incidences négatives). La simplification publiée par l'AMF et l'ACPR en 2025 permet au client de renoncer à des préférences détaillées et d'accepter des préférences prédéfinies.

Oui. MiFID II impose une information ex ante des coûts et frais avant la signature, mais aussi une information ex post une fois par an, indiquant le montant effectif des frais perçus au titre du client. C'est l'oubli le plus fréquent en contrôle, et le plus simple à corriger : une routine annuelle, calée en début d'année calendaire, suffit. Les outils proposés par les associations agréées CIF intègrent ce livrable.

Au sens strict de MiFID II, le label « indépendant » suppose de ne pas percevoir d'inducements (rétrocessions) sur les produits recommandés, ou de les reverser intégralement au client. La grande majorité des CIF français ne sont donc pas « indépendants » au sens MiFID II, mais cela ne constitue pas un défaut : c'est une réalité commerciale du marché. Le piège est d'utiliser le terme sans en respecter le contenu. Un cabinet qui se dit indépendant et qui perçoit des rétrocessions s'expose à une remise à plat par l'AMF.

Le CIF doit prendre connaissance du marché cible défini par le concepteur, le confronter aux profils des clients servis par le cabinet, et ne distribuer le produit qu'à ceux qui en relèvent. Il doit également alimenter en retour le concepteur en cas d'écart constaté. La position AMF DOC-2018-04, mise à jour le 28 septembre 2023, intègre les orientations révisées de l'ESMA et formalise ce cadre. Concrètement, le cabinet doit tenir une note d'une dizaine de pages, mise à jour annuellement, qui décrit ce process.

Cinq ans minimum, pour l'ensemble des éléments du dossier client : catégorisation, test d'adéquation, rapport d'adéquation, information sur les frais, communications avec le client. La conservation s'applique aux supports papier comme aux supports électroniques, sous réserve d'intégrité et de lisibilité dans le temps. Un cabinet qui externalise son archivage doit s'assurer contractuellement de cette intégrité.

Prestimonia ne fait pas de conseil en conformité, mais aide les cabinets à transformer une conformité solide en argument commercial. Le service d'acquisition de Prestimonia, enregistrée FINMA sous le numéro F01297936, construit des dispositifs d'acquisition multicanal calibrés pour les CGP, courtiers et gestionnaires de fortune en France, en Suisse et au Canada. Le positionnement et le marché cible définis dans la gouvernance produits du cabinet servent de socle au ciblage de la prospection.

Le délai dépend du point de départ du cabinet, de la clarté de son positionnement et de la maturité de son offre. La logique du système autonome de Prestimonia est de constituer un pipeline régulier dans la durée, plutôt qu'un pic ponctuel. Un cabinet conforme MiFID II qui a clarifié son marché cible démarre l'acquisition dans de meilleures conditions, parce qu'il sait à qui parler et avec quel discours. Un rendez-vous de cadrage avec un expert Prestimonia permet d'obtenir une estimation réaliste.