Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

La défiscalisation est l'un des aimants à prospects les plus puissants du conseil patrimonial français. Chaque automne, des dizaines de milliers de contribuables à TMI 41 % ou 45 % cherchent activement à réduire leur impôt sur le revenu avant le 31 décembre, et ce volume de recherche déclenche un pic de demande qui peut représenter 30 à 50 % du chiffre d'affaires annuel d'un cabinet patrimonial bien positionné. Pourtant, la majorité des cabinets subissent cette saisonnalité au lieu de l'organiser, et passent à côté de la moitié du potentiel commercial parce qu'ils n'ont pas structuré leur dispositif d'acquisition de leads défiscalisation à temps.

Ce guide s'adresse aux conseillers en gestion de patrimoine, courtiers en assurance-vie, conseillers en investissements financiers et tous les cabinets qui distribuent des produits de défiscalisation (déficit foncier, Girardin industriel, FCPR, FIP/FCPI, dispositif Relance logement, monuments historiques, dispositif PER déductible). Il couvre les profils types de prospects en défiscalisation, les 5 produits qui génèrent le plus de leads, les 4 canaux pour les obtenir, la saisonnalité du marché, la grille de qualification spécifique, un cas pratique chiffré et les erreurs classiques.

Sources mobilisées : Bulletin officiel des finances publiques (BOFiP), Légifrance, Autorité des marchés financiers (AMF), Autorité de contrôle prudentiel et de résolution (ACPR).

La défiscalisation présente quatre caractéristiques qui en font un terrain d'acquisition exceptionnellement rentable pour un cabinet patrimonial, à condition de savoir s'y prendre.

Premier atout, l'intention d'achat explicite. Un prospect qui cherche « réduire impôt 2026 » sur un moteur de recherche n'est pas dans une démarche d'exploration vague, il est dans une démarche d'action. Sa requête traduit un projet précis avec un horizon court (avant le 31 décembre), ce qui en fait un SQL potentiel dès le premier contact. Là où la majorité des sujets patrimoniaux (transmission, retraite, allocation) supposent un long cycle de maturation, la défiscalisation déclenche une décision en quelques semaines.

Deuxième atout, la cible patrimoniale qualifiée. Les contribuables qui s'intéressent activement à la défiscalisation sont, par construction, des contribuables à fort impôt sur le revenu. La grille fiscale française rend la défiscalisation marginalement intéressante en dessous de la TMI 30 % et vraiment puissante à partir de la TMI 41 %. Les prospects qui se manifestent sont donc presque toujours des cadres supérieurs, des dirigeants, des professions libérales établies ou des retraités fortunés. C'est exactement la cible que les cabinets patrimoniaux cherchent à signer.

Troisième atout, la récurrence annuelle. Un prospect signé sur un produit de défiscalisation revient en règle générale l'année suivante pour renouveler son optimisation fiscale. Cela génère une relation de long terme qui se prolonge naturellement vers d'autres sujets patrimoniaux (transmission, retraite, immobilier). Le coût d'acquisition d'un lead défiscalisation est donc amorti sur 5 à 15 ans de relation, là où d'autres acquisitions sont plus ponctuelles.

Quatrième atout, la densité de produits. Un cabinet patrimonial peut traiter un prospect défiscalisation via 5 à 8 produits différents selon son profil (déficit foncier, Girardin, FCPR/FIP/FCPI, dispositif Relance logement, monuments historiques, PER déductible, contrat de capitalisation en société). Cette densité permet de monétiser plusieurs missions sur un même client et d'éviter la dépendance à un produit unique.

Tous les prospects en défiscalisation ne se valent pas. Cinq profils dominent le marché français en 2026, chacun avec ses produits adaptés, ses canaux d'acquisition privilégiés et son cycle de décision.

C'est le profil le plus volumineux et le plus accessible. Cadre dirigeant ou cadre supérieur dans une grande entreprise, revenus annuels de 100 000 à 250 000 euros, marié avec ou sans enfants. Son impôt sur le revenu se situe entre 25 000 et 80 000 euros par an, ce qui justifie une démarche active de défiscalisation. Produits adaptés : Girardin industriel, FCPR/FIP/FCPI, PER déductible, dispositif Relance logement pour la fraction investisseur immobilier. Canaux d'acquisition : Google Ads sur requêtes fiscales précises, LinkedIn (ce profil est massivement actif), partenariats RH d'entreprise.

Dirigeant de SAS ou SARL qui se verse des dividendes pour 100 000 à 500 000 euros par an, soumis au PFU 31,4 % depuis la LFSS 2026 et potentiellement à la CDHR (Contribution Différentielle sur les Hauts Revenus). Impôt total souvent supérieur à 50 000 euros par an. Produits adaptés : holding patrimoniale avec contrat de capitalisation, Girardin industriel sur les TMI personnelles élevées, FCPR pour optimiser la trésorerie remontée. Canaux : cold email B2B vers dirigeants identifiés, partenariats experts-comptables, contenu spécialisé.

Médecin spécialiste, chirurgien, dentiste avec 5+ ans d'installation, revenus annuels supérieurs à 150 000 euros, souvent en SELARL ou en BNC. Sensibilité particulière à la fiscalité parce que la profession concentre les TMI les plus élevés du secteur libéral. Produits adaptés : PER Madelin (jusqu'à 80 000 euros annuels déductibles selon le revenu), Girardin industriel, FCPR. Canaux : cold email B2B vers cabinets médicaux, contenu spécialisé en publications professionnelles, partenariats experts-comptables médicaux.

Retraité avec revenus de retraite supérieurs à 80 000 euros par an et patrimoine immobilier locatif important, souvent à TMI 30 % ou 41 %. Préoccupation principale : réduire la fiscalité des revenus fonciers et préparer la transmission. Produits adaptés : déficit foncier (le plus pertinent sur ce profil), monuments historiques, démembrement d'assurance-vie. Canaux : contenu organique, partenariats notaires, presse spécialisée immobilier.

Profil ponctuel mais à très haute valeur : dirigeant qui cède sa société et qui doit absorber 500 000 à plusieurs millions d'euros de plus-value sur une seule année. Impôt potentiel : 150 000 à 1 million d'euros et au-delà. Produits adaptés : Girardin industriel à pleine capacité (plafond 18 000 euros de réduction d'impôt par an), apport-cession via holding (article 150-0 B ter CGI), FCPR, contrat de capitalisation logé en holding. Canaux : cold email B2B vers dirigeants identifiés en signaux de cession, prescripteurs (banquiers d'affaires, avocats fiscalistes), partenariats sur la cible HNWI.

Le marché de la défiscalisation française en 2026 s'organise autour de plusieurs produits, dont certains génèrent significativement plus de leads que d'autres. Voici les 5 qui dominent l'acquisition.

Le déficit foncier est le produit de défiscalisation qui génère le plus de leads sur la cible propriétaires bailleurs et investisseurs immobiliers patrimoniaux. Mécanisme : un propriétaire qui réalise des travaux déductibles sur un bien locatif peut imputer le déficit foncier sur son revenu global dans la limite de 10 700 euros par an (21 400 euros pour les travaux de rénovation énergétique éligibles), avec report sur les revenus fonciers des 10 années suivantes pour le surplus.

Cible : retraités fortunés avec revenus locatifs, investisseurs immobiliers en patrimoine. Volume de recherche annuel élevé et constant. Notre guide complet sur le déficit foncier détaille la mécanique et les stratégies.

Le Girardin industriel est le produit de défiscalisation à fort effet de levier le plus utilisé en France. Mécanisme : investissement dans des matériels industriels productifs outre-mer, qui ouvre droit à une réduction d'impôt immédiate de 105 à 115 % du montant investi, plafonnée à 18 000 euros par an. Risque réel de requalification fiscale qui demande une sélection rigoureuse du monteur.

Cible : cadres supérieurs à TMI 41-45 % et dirigeants à hauts dividendes. Saisonnalité forte : 60 à 70 % des signatures se font sur le seul Q4. Notre guide sur le Girardin industriel couvre la mécanique et les critères de sélection.

Les fonds de capital-investissement (FCPR, FIP, FCPI) offrent une réduction d'impôt de 18 à 25 % du montant investi, plafonnée à 12 000 euros pour un célibataire ou 24 000 euros pour un couple selon les dispositifs. Conditions d'éligibilité strictes (composition du fonds, durée de détention), risque en capital réel.

Cible : cadres supérieurs et dirigeants à TMI élevée. Forte saisonnalité Q4. Canal d'acquisition principal : conseillers patrimoniaux et partenariats avec les sociétés de gestion spécialisées.

Le PER déductible permet de déduire les versements du revenu imposable, dans la limite du plafond annuel de 10 % des revenus professionnels (ou 32 419 euros pour 2025, à actualiser pour 2026). Pour un salarié à TMI 41 %, un versement de 10 000 euros génère 4 100 euros d'économie d'impôt immédiate. Pour un TNS, le plafond Madelin monte beaucoup plus haut (jusqu'à 80 000 euros selon le revenu). C'est le produit le plus volumineux du marché en termes de leads parce qu'il s'adresse à une cible très large.

Le dispositif Relance logement créé par la LF 2026 est le successeur du Pinel. Il concerne les logements neufs en collectif sur l'ensemble du territoire, avec un engagement de location en résidence principale pendant 9 ans dans le respect de plafonds de loyer définis par décret. Avantage fiscal modulé selon la durée d'engagement.

Cible : investisseurs en immobilier locatif neuf, profil patrimonial classique 45-65 ans. Notre guide sur la loi de finances 2026 détaille l'articulation avec les autres dispositifs.

Quatre canaux dominent l'acquisition de leads défiscalisation pour les cabinets patrimoniaux en 2026. Aucun n'est magique, leur combinaison structure une stratégie résiliente.

Le canal le plus durable et le plus rentable à long terme est le contenu organique sur des requêtes fiscales précises. Les contribuables à fort impôt qui cherchent à défiscaliser passent en général par Google avec des requêtes très ciblées : « réduire impôt 2026 », « plafond niches fiscales », « Girardin industriel risques », « déficit foncier travaux », « PER déduction TMI 41 ». Un cabinet qui publie régulièrement (1 article par semaine minimum) sur ces sujets construit un trafic organique qualifié sur 6 à 12 mois, avec un coût par lead qui descend à 5-20 € une fois le dispositif rodé.

L'enjeu est de cibler les requêtes à fort potentiel commercial, pas les requêtes génériques sur-occupées. « Comment réduire ses impôts » est trop large et la concurrence SEO est massive. « Déficit foncier 21 400 euros rénovation énergétique 2026 » est très ciblé et capte le prospect au moment où il a une intention d'achat précise.

Le canal le plus rapide à activer pour générer du volume de leads défiscalisation est la publicité Google Ads sur des requêtes fiscales. Le CPC peut être élevé sur les requêtes les plus convoitées (« assurance-vie meilleur taux » à 8-15 euros le clic), mais il reste raisonnable sur les requêtes plus pointues (« déficit foncier travaux » à 2-5 euros le clic).

Le coût par lead qualifié en Google Ads sur la verticale défiscalisation se situe en règle générale entre 80 et 250 euros selon la concurrence sur la requête et la qualité du funnel. La saisonnalité est très marquée : les CPC explosent en Q4 (octobre, novembre, décembre) avec une demande qui peut tripler par rapport au reste de l'année. Anticiper la montée en charge dès septembre est critique.

Le troisième canal performant est le cold email B2B vers les prescripteurs naturels de la défiscalisation : experts-comptables, notaires, avocats fiscalistes, conseillers RH d'entreprise. Ces prescripteurs ont accès aux contribuables à fort impôt et peuvent recommander le cabinet sur les sujets de défiscalisation où ils ne se sentent pas compétents.

Le cold email B2B vers les prescripteurs reste légal en France en 2026 sous régime opt-out, à condition que le message soit en lien avec leur fonction professionnelle. Le coût par lead qualifié sur ce canal se situe entre 10 et 50 euros, avec une qualité de lead supérieure à la moyenne parce que le prescripteur opère un premier filtre.

Le quatrième canal est la prospection LinkedIn sortante vers les profils cibles directement : cadres supérieurs, dirigeants, professions libérales. Avec l'interdiction du démarchage téléphonique des particuliers au 11 août 2026, LinkedIn devient le canal de contact direct le plus accessible pour un CGP qui veut générer des leads défiscalisation. Le coût par lead qualifié se situe entre 30 et 100 euros, avec une qualité de lead supérieure à celle de la publicité payante grâce au ciblage professionnel natif.

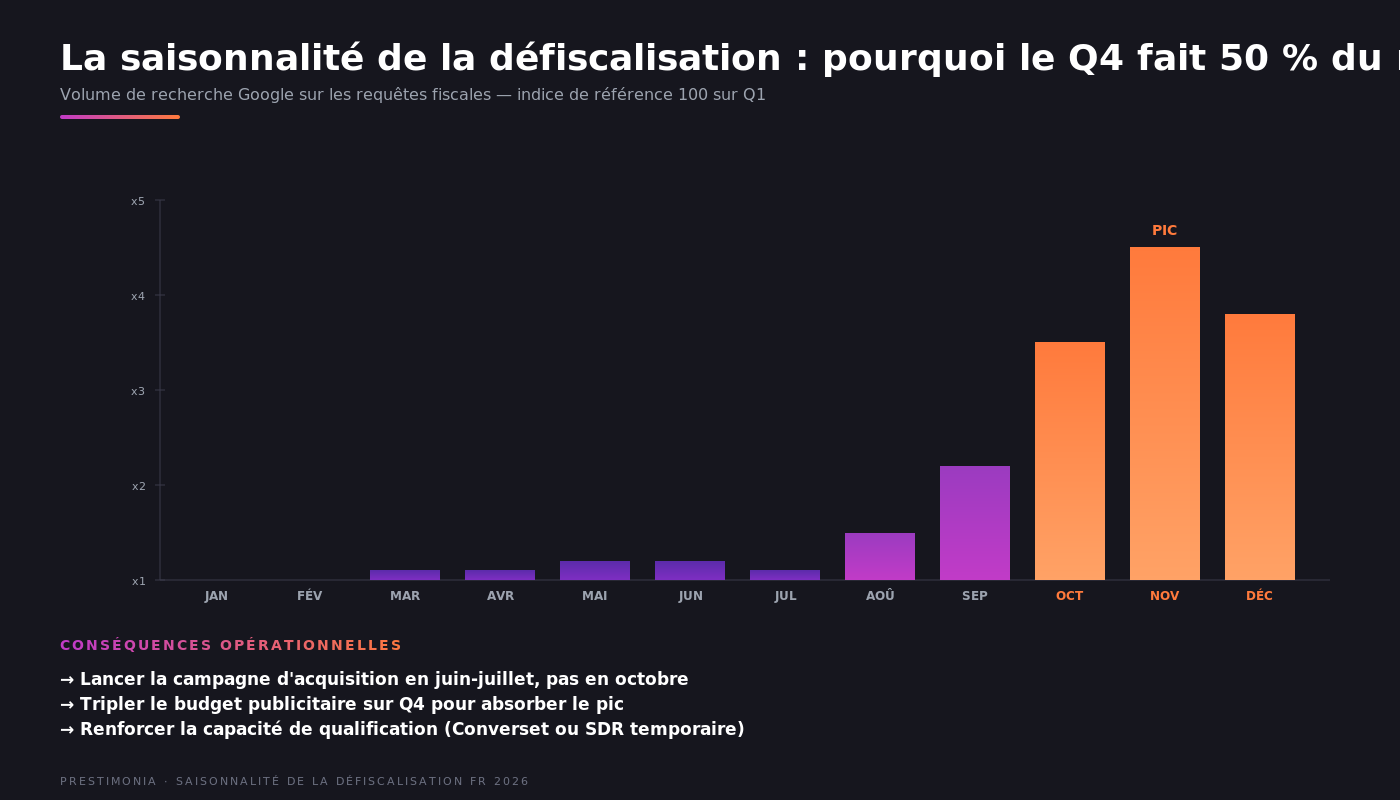

La défiscalisation suit un calendrier fiscal très marqué qu'il faut intégrer dans toute stratégie d'acquisition de leads. La majorité des contribuables prennent leur décision de défiscalisation entre septembre et décembre, avec un pic absolu sur novembre et la première quinzaine de décembre.

Concrètement, le volume de recherche Google sur les requêtes fiscales (« réduire impôt », « Girardin », « déficit foncier », « PER déduction ») peut être multiplié par 3 à 5 entre août et novembre. Sur les missions accompagnées par les agences spécialisées dans l'acquisition pour le conseil patrimonial, le pic d'octobre-novembre représente en règle générale 30 à 50 % du chiffre d'affaires annuel de la verticale défiscalisation.

Cette saisonnalité a quatre conséquences opérationnelles pour un cabinet.

Première conséquence, le démarrage de la campagne d'acquisition doit avoir lieu en juin-juillet au plus tard. Lancer une campagne d'acquisition en octobre, c'est arriver trop tard : les leads génèrent du chiffre, mais le cabinet n'a pas le temps de calibrer son dispositif avant le pic. Anticiper 3 à 4 mois est la norme.

Deuxième conséquence, les budgets publicitaires doivent être multipliés par 2 à 3 sur Q4. Les CPC montent mécaniquement avec la concurrence saisonnière, et un cabinet qui maintient son budget habituel se retrouve invisible à la période du pic. Compter typiquement 5 000 à 15 000 euros de budget publicitaire mensuel sur Q4 pour un cabinet qui veut capter sa part de marché.

Troisième conséquence, la capacité commerciale doit être renforcée. Un cabinet qui génère 10 leads qualifiés par semaine en moyenne peut en recevoir 30 à 50 par semaine en Q4. Sans renfort commercial (recrutement d'un SDR temporaire, externalisation de la qualification téléphonique, agent IA), la qualité du suivi se dégrade et la moitié des opportunités est perdue.

Quatrième conséquence, la qualification téléphonique automatisée prend tout son sens.

C'est précisément la période où un agent IA téléphonique comme Converset permet de traiter le pic sans embaucher : il qualifie chaque lead en 5 à 8 minutes, ne place dans l'agenda du conseiller que les rendez-vous prêts à signer, et place les leads tièdes en nurturing pour Q1 de l'année suivante.

La qualification d'un lead défiscalisation suit la grille générale en 4 critères (ICP, projet, capacité, horizon) mais avec des adaptations spécifiques au sujet fiscal.

Premier critère adapté, le niveau de TMI. Un lead défiscalisation n'est qualifié que si sa TMI est au minimum 30 %, idéalement 41 % ou 45 %. En dessous de TMI 30 %, l'effet fiscal des dispositifs est trop faible pour justifier les frais et la complexité. La qualification doit donc inclure une question précise sur le montant approximatif d'impôt annuel ou sur la tranche d'imposition.

Deuxième critère adapté, le montant disponible pour défiscaliser. La plupart des dispositifs ont un plafond annuel (18 000 euros de réduction pour le Girardin, 12 000 à 24 000 euros pour les FCPR, 10 700 ou 21 400 euros pour le déficit foncier). Un lead qualifié doit pouvoir mobiliser un montant cohérent avec ces plafonds. Un lead qui ne peut investir que 3 000 euros est tiède, un lead qui peut mobiliser 30 000 à 100 000 euros est chaud.

Troisième critère adapté, l'urgence fiscale. Un lead qui veut défiscaliser avant le 31 décembre de l'année en cours est SQL : il doit être traité sous 24-48 heures. Un lead qui parle de défiscaliser l'année prochaine est tiède : il entre en nurturing pour reprendre contact en septembre-octobre. Cette dimension temporelle est presque plus importante que la dimension patrimoniale pour la défiscalisation.

Quatrième critère adapté, l'expérience produit. Un lead qui a déjà investi en Girardin industriel par le passé et qui cherche à reconduire est facile à signer (cycle de 1 à 3 semaines). Un lead qui découvre le sujet doit être éduqué (cycle de 3 à 8 semaines) avant de signer. Cette distinction conditionne entièrement le suivi commercial.

Pour rendre concrète la mécanique d'acquisition de leads défiscalisation, prenons le cas d'un cabinet patrimonial de 3 conseillers qui structure sa verticale défiscalisation sur 12 mois.

Janvier à juin : phase de construction d'audience. Le cabinet publie 1 à 2 articles par semaine sur les sujets fiscaux pointus (déficit foncier, Girardin, FCPR, PER). Compte LinkedIn actif avec 3 posts par semaine. Construction d'une base de 800 à 1 500 prospects qualifiés via cold email B2B vers les prescripteurs (experts-comptables, notaires). Investissement publicitaire modeste : 1 000 à 2 000 euros par mois sur Google Ads en testant les requêtes les plus performantes. Volume mensuel de leads : 10 à 30. La phase est volontairement basse pour calibrer le dispositif.

Juillet à septembre : phase d'accélération. Doublement du rythme de publication. Lancement d'une séquence email de nurturing vers la base constituée, avec contenus pédagogiques sur la défiscalisation. Augmentation du budget publicitaire à 3 000-5 000 euros par mois. Prise de RDV avec les prescripteurs identifiés en début d'année. Volume mensuel de leads : 30 à 60. Le cabinet commence à signer les premiers dossiers défiscalisation pour le millésime fiscal en cours.

Octobre à décembre : phase de pic. Triplement du budget publicitaire à 8 000-15 000 euros par mois. Mobilisation de la base nurturée avec des séquences d'urgence fiscale (« plus que X semaines pour défiscaliser »). Renfort commercial via un SDR temporaire ou l'agent IA Converset pour qualifier le volume entrant. Mobilisation des prescripteurs avec des séances de formation rapide sur les dispositifs. Volume mensuel de leads : 80 à 150. Le cabinet réalise 30 à 50 % de son chiffre d'affaires annuel de la verticale défiscalisation sur cette période.

Bilan à 12 mois : sur un investissement total marketing de 50 000 à 100 000 euros, le cabinet aura signé typiquement 80 à 150 nouveaux clients défiscalisation, avec une marge moyenne par client de 1 500 à 5 000 euros selon les produits placés. Le ROI marketing se situe entre x3 et x8 sur la première année, et monte vers x10-x20 sur les années suivantes grâce à la récurrence des clients défiscalisation.

Cinq erreurs reviennent systématiquement dans les cabinets qui peinent à industrialiser leur acquisition de leads défiscalisation.

Première erreur, démarrer trop tard dans l'année. Un cabinet qui lance sa campagne en septembre arrive trop tard pour calibrer son dispositif. Les CPC sont déjà saturés, les prescripteurs déjà sollicités par la concurrence, le contenu n'a pas eu le temps de référencer. Anticiper sur juin-juillet est la norme.

Deuxième erreur, se positionner sur les requêtes trop larges. « Comment réduire ses impôts » est saturé par les grandes plateformes et les contenus génériques. Cibler des requêtes précises (« Girardin industriel TMI 41 % », « déficit foncier 21 400 euros énergétique 2026 ») capte des prospects à intention d'achat élevée à coût modeste.

Troisième erreur, négliger le nurturing des leads tièdes. Un lead défiscalisation reçu en avril n'est pas perdu, il est à reprendre en septembre. Sans séquence de nurturing automatisée, ces leads sont oubliés et la concurrence les récupère. Mettre en place une mécanique de relance saisonnière (envoi automatique en septembre vers la base récoltée depuis janvier) double les conversions annuelles.

Quatrième erreur, sous-estimer la capacité commerciale nécessaire en Q4. Un cabinet qui traite 10 leads par semaine en juillet peut en recevoir 50 par semaine en novembre. Sans renfort commercial (SDR temporaire, externalisation, agent IA), le cabinet noie ses propres opportunités.

Cinquième erreur, acheter des leads à des plateformes spécialisées défiscalisation. Le modèle est très répandu sur cette verticale, mais les leads achetés ont un taux de transformation inférieur à 5 % parce qu'ils sont sollicités simultanément par 3 à 5 cabinets concurrents. À 80-200 euros par lead avec 5 % de transformation, le coût d'acquisition réel par client signé dépasse souvent la marge dégagée.

Le potentiel commercial de la défiscalisation est exceptionnel pour un cabinet patrimonial, mais il se concrétise uniquement si le dispositif d'acquisition est calibré pour la saisonnalité du marché, structuré sur les bonnes requêtes, et industrialisé sur les 4 canaux qui performent. Un cabinet qui maîtrise cette mécanique transforme la verticale défiscalisation en un actif d'acquisition récurrent qui produit chaque année 30 à 50 % de son chiffre d'affaires sur Q4.

C'est précisément ce que Prestimonia industrialise pour les cabinets accompagnés sur la verticale défiscalisation. La méthode ASAP combine la publicité, le cold email et LinkedIn pour générer un flux régulier de leads défiscalisation tout au long de l'année, avec une montée en charge calibrée pour absorber le pic Q4. L'agent IA Converset qualifie chaque lead en 5 à 8 minutes, en posant les questions spécifiques à la défiscalisation (niveau de TMI, montant disponible, urgence fiscale, expérience produit), et ne place dans l'agenda du conseiller que les rendez-vous prêts à signer. Le nurturing entretient les leads tièdes par email, WhatsApp et LinkedIn jusqu'à ce que la prochaine échéance fiscale les remette en démarche.

Cette mécanique transforme la défiscalisation d'un pic saisonnier subi en un flux régulier de RDV qualifiés, avec un commercial qui se concentre sur la signature plutôt que sur la prospection brute. C'est cette différence d'organisation qui sépare un cabinet qui plafonne sur Q4 d'un cabinet qui scale sa verticale défiscalisation année après année.

La défiscalisation présente quatre atouts pour un cabinet patrimonial : intention d'achat explicite chez le prospect, cible patrimoniale qualifiée (TMI élevée), récurrence annuelle qui amortit le coût d'acquisition sur 5 à 15 ans, et densité de produits qui permet de monétiser plusieurs missions sur un même client. Sur les missions accompagnées, le pic Q4 de la défiscalisation peut représenter 30 à 50 % du chiffre d'affaires annuel d'une verticale bien positionnée.

Cinq produits dominent le marché en 2026. Le déficit foncier (cible propriétaires bailleurs et investisseurs immobiliers patrimoniaux). Le Girardin industriel (cadres et dirigeants à TMI 41-45 %). Les fonds de capital-investissement FCPR, FIP, FCPI (cible TMI élevée). Le PER déductible (cible large, salariés et TNS). Le dispositif Relance logement créé par la LF 2026 (investisseurs immobilier locatif neuf).

Quatre canaux dominent l'acquisition de leads défiscalisation. Le SEO et le contenu sur des requêtes fiscales précises (coût 5 à 20 € par lead à 6-12 mois). La publicité Google Ads sur requêtes fiscales (coût 80 à 250 € par lead, immédiat). Le cold email B2B vers les prescripteurs experts-comptables et notaires (coût 10 à 50 € par lead). La prospection LinkedIn sortante vers les profils cibles (coût 30 à 100 € par lead). Le bon mix combine plusieurs canaux pour résilience.

La défiscalisation est très saisonnière : 30 à 50 % du chiffre d'affaires annuel de la verticale se concrétise sur Q4 (octobre, novembre, première quinzaine de décembre). Le volume de recherche Google sur les requêtes fiscales peut être multiplié par 3 à 5 entre août et novembre. Conséquence opérationnelle : un cabinet doit lancer sa campagne d'acquisition en juin-juillet au plus tard, et tripler son budget publicitaire sur Q4 pour absorber le pic.

Quatre critères adaptés à la verticale. Premier critère, le niveau de TMI (minimum 30 %, idéalement 41-45 %). Deuxième critère, le montant disponible pour défiscaliser (cohérent avec les plafonds des dispositifs). Troisième critère, l'urgence fiscale (avant le 31 décembre = chaud, l'année prochaine = tiède). Quatrième critère, l'expérience produit (déjà investi = cycle court, découvre = éducation nécessaire). Un agent IA téléphonique peut faire cette qualification en 5 à 8 minutes par appel.

Non, dans la grande majorité des cas. Les leads achetés à des plateformes spécialisées défiscalisation ont un taux de transformation inférieur à 5 % parce qu'ils sont sollicités simultanément par 3 à 5 cabinets concurrents. À 80-200 € par lead avec 5 % de transformation, le coût d'acquisition réel par client signé dépasse souvent la marge dégagée. Investir dans la génération de leads en propre via SEO, Ads, cold email et LinkedIn est durablement plus rentable.

Pour un cabinet patrimonial qui veut structurer sa verticale défiscalisation sur 12 mois, compter typiquement 50 000 à 100 000 euros d'investissement marketing annuel : 1 000-2 000 € par mois sur Q1-Q2, 3 000-5 000 € par mois sur Q3, 8 000-15 000 € par mois sur Q4. Le ROI marketing se situe entre x3 et x8 sur la première année, et monte vers x10-x20 sur les années suivantes grâce à la récurrence des clients défiscalisation.

Prestimonia déploie une chaîne d'acquisition complète calibrée pour la saisonnalité de la défiscalisation. La méthode ASAP combine publicité, cold email et LinkedIn sur les requêtes fiscales pointues. L'agent IA Converset qualifie chaque lead en 5 à 8 minutes avec les questions spécifiques (TMI, montant, urgence, expérience). Le nurturing entretient les leads tièdes par email, WhatsApp et LinkedIn jusqu'à la prochaine échéance fiscale. Seuls les RDV prêts à signer arrivent dans l'agenda du conseiller.