Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Le LCB-FT, pour Lutte Contre le Blanchiment de capitaux et le Financement du Terrorisme, est l'un de ces sujets dont tout cabinet CGP a entendu parler et que beaucoup, pourtant, traitent de manière incomplète. C'est compréhensible : le sujet est austère, les textes sont denses, et la dimension opérationnelle se cache derrière une grammaire juridique qui décourage. Sauf que 2025-2026 marque un tournant, et les contrôles de l'ACPR sur ces obligations sont devenus à la fois plus fréquents et plus techniques.

Pour un cabinet CGP, le LCB-FT n'est pas un sujet périphérique. C'est une obligation centrale, encadrée par les articles L.561-1 et suivants du Code monétaire et financier, et par les positions et instructions de l'ACPR. Les sanctions encourues en cas de manquement sont lourdes : amendes administratives jusqu'à cinq millions d'euros ou 10 % du chiffre d'affaires, sanctions pénales pouvant atteindre dix ans d'emprisonnement et plusieurs centaines de milliers d'euros d'amende pour les cas les plus graves. Le coût d'une conformité bien menée est, en regard, modeste.

Cet article fait le tour, dans un ordre opérationnel, des obligations LCB-FT qui pèsent sur un cabinet CGP en 2026 : le cadre légal, les trois piliers (vigilance, détection, déclaration), la procédure KYC, la classification du risque, la déclaration de soupçon à TRACFIN, la conservation des dossiers, et le contrôle de l'ACPR. Il s'appuie sur les sources officielles (ACPR, TRACFIN, Code monétaire et financier) et sur l'expérience opérationnelle de Prestimonia, agence d'acquisition spécialisée dans le conseil patrimonial, enregistrée FINMA sous le numéro F01297936. Parce qu'un cabinet qui structure sa LCB-FT proprement gagne, en plus de la conformité, un cran de crédibilité auprès des clients sophistiqués.

Le LCB-FT s'applique à un cercle d'« assujettis » défini par l'article L.561-2 du Code monétaire et financier. Ce cercle est large : banques, assureurs, courtiers, professionnels du chiffre et du droit, agents immobiliers, marchands d'art, et bien sûr les intermédiaires financiers parmi lesquels les CIF (Conseillers en Investissements Financiers) et les IOBSP (Intermédiaires en Opérations de Banque et Services de Paiement). Un cabinet CGP qui cumule ces statuts est donc doublement assujetti, par chacun de ses statuts.

Le raisonnement qui sous-tend cette obligation est simple. Les flux financiers d'origine illicite (blanchiment d'argent issu d'activités criminelles, fraude fiscale aggravée, financement d'organisations terroristes) cherchent à s'injecter dans l'économie légale en passant par des intermédiaires qui inspirent confiance et qui ne posent pas trop de questions. Un cabinet patrimonial est, par construction, l'un de ces canaux possibles : épargne déposée sur un contrat d'assurance-vie, montage en SCI, transmission via démembrement, autant de circuits qui peuvent être détournés. Le législateur impose donc aux assujettis une vigilance active, dont le rôle est d'empêcher ces injections.

L'enjeu n'est donc pas seulement de respecter la loi pour éviter une sanction. C'est aussi de protéger le cabinet d'une mise en cause pénale pour complicité passive de blanchiment, dans l'hypothèse où un client utiliserait les services du cabinet pour blanchir des fonds. Un cabinet qui a tenu correctement ses obligations LCB-FT et qui peut le prouver est, pénalement, à l'abri. Un cabinet qui ne l'a pas tenu se retrouve exposé en première ligne, même de bonne foi.

Les obligations LCB-FT sont essentiellement codifiées au Titre VI du Livre V du Code monétaire et financier. Les articles L.561-1 à L.561-50 fixent les obligations de vigilance et de déclaration, et les articles R.561-1 et suivants en précisent les modalités. Ce socle national transpose les directives européennes anti-blanchiment, dont la cinquième (directive 2018/843) et la sixième (directive 2018/1673) qui ont étendu et durci le dispositif depuis 2020.

L'ACPR est l'autorité de tutelle pour la vérification du respect de ces obligations par les intermédiaires financiers. TRACFIN, qui dépend du ministère de l'Économie et des Finances, est la cellule de renseignement financier qui reçoit, analyse et exploite les déclarations de soupçon. Les deux travaillent en complémentarité : l'ACPR vérifie que le cabinet a mis en place les procédures, TRACFIN exploite les déclarations émises dans le cadre de ces procédures.

Le cadre s'est durci en 2025 et 2026 sous l'effet de plusieurs facteurs convergents. La transposition de nouvelles directives européennes, le renforcement des moyens de TRACFIN (qui publie désormais des rapports annuels détaillés sur les typologies de blanchiment observées), et la montée en puissance des contrôles ACPR sur les cabinets de petite et moyenne taille. Un cabinet qui n'aurait pas mis à jour son dispositif LCB-FT depuis deux ou trois ans a, statistiquement, un point d'exposition réel.

Le dispositif LCB-FT d'un cabinet CGP repose sur trois piliers, qui s'enchaînent dans l'ordre logique d'une relation client.

Premier pilier, la vigilance. Avant et pendant la relation, le cabinet identifie et vérifie l'identité du client, recueille des informations sur la nature et l'objet de la relation, et procède à une analyse régulière des opérations. C'est le pilier KYC (Know Your Customer), qui structure le dossier client à chaque entrée et à chaque évolution.

Deuxième pilier, la détection. À partir des informations recueillies, le cabinet doit pouvoir détecter les opérations qui s'écartent du profil habituel du client ou qui présentent des caractéristiques évoquant les typologies de blanchiment connues. Cette détection repose sur la vigilance humaine du conseiller et, dans les cabinets structurés, sur des outils de suivi automatisé.

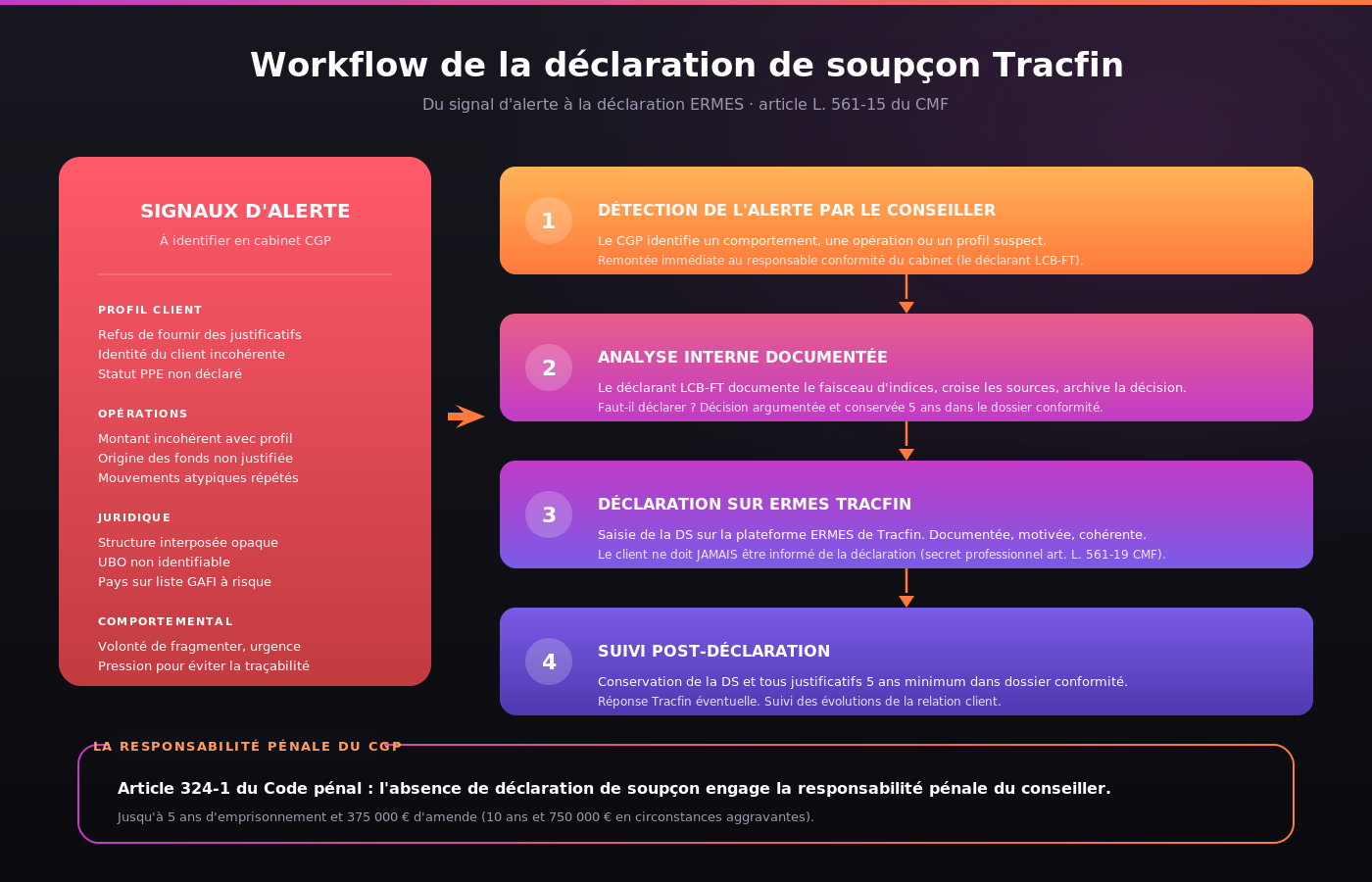

Troisième pilier, la déclaration. Lorsqu'une opération suspecte est détectée, le cabinet doit en informer TRACFIN par une déclaration de soupçon, sans en informer le client (interdiction du « tipping off »). C'est l'aboutissement opérationnel du dispositif. Une déclaration sérieuse, documentée, fondée, est la trace que le cabinet a fait son travail.

Le KYC est le socle du dispositif. Pour chaque client, à l'ouverture de la relation, le cabinet doit recueillir et conserver plusieurs éléments d'identification.

Identité complète : nom, prénoms, date et lieu de naissance, nationalité, adresse personnelle. Pièce d'identité officielle en cours de validité (carte nationale d'identité, passeport), dont une copie est conservée au dossier. Justificatif de domicile récent (moins de trois mois). Pour les clients résidents fiscaux français, le numéro fiscal de référence est également recueilli. Pour les clients non-résidents, des éléments complémentaires sont demandés selon le pays de résidence.

Sont également recueillis l'objet et la nature de la relation (placement, transmission, retraite, immobilier), la situation professionnelle, l'origine des fonds confiés et la situation patrimoniale d'ensemble. Cette dernière dimension est précisément ce qui distingue un dossier KYC d'un simple recueil administratif : ce sont les croisements entre l'origine des fonds déclarée et la situation patrimoniale observée qui permettent de détecter les incohérences.

Pour les personnes morales (SCI, holding, société d'exploitation), le KYC est plus exigeant. L'identité de la personne morale est recueillie (extrait Kbis récent, statuts à jour), ainsi que l'identité des dirigeants et celle des bénéficiaires effectifs. Le bénéficiaire effectif, défini par l'article R.561-1, est la personne physique qui contrôle en dernier ressort la personne morale, soit directement (plus de 25 % des droits de vote ou du capital), soit indirectement par une chaîne de contrôle, soit par tout autre moyen.

L'identification du bénéficiaire effectif est, en pratique, le point sur lequel les cabinets sont le plus souvent en défaut. Une SCI familiale détenue par les enfants en nue-propriété et le parent en usufruit, par exemple, suppose de remonter à l'usufruitier et de l'identifier comme bénéficiaire effectif. Une holding qui détient à 100 % une société d'exploitation et dont les parts sont elles-mêmes démembrées suppose un raisonnement en cascade. Sans cette analyse documentée, le dossier KYC est incomplet, et la conformité du cabinet est fragilisée.

Une fois le KYC initial réalisé, le cabinet doit classer le client selon un niveau de risque LCB-FT. Trois niveaux sont prévus : risque faible, risque standard, risque élevé. La classification dépend de plusieurs facteurs : nature du client (personne physique vs personne morale, résident vs non-résident, profession), nature de la relation (placement simple vs structuration patrimoniale complexe), géographie (lien avec un pays à risque), exposition politique (statut de personne politiquement exposée, ou PPE).

À chaque niveau de risque correspond un niveau de vigilance différent. Le risque faible autorise une vigilance simplifiée : KYC standard, suivi des opérations courant. Le risque élevé déclenche une vigilance renforcée : KYC approfondi, contrôle de l'origine des fonds, validation par la direction du cabinet à chaque opération significative, et fréquence accrue des revues annuelles.

Pour les personnes politiquement exposées, la vigilance renforcée est systématique, même si le risque apparent paraît modéré. Et la qualification de PPE ne se limite pas aux figures politiques en exercice : elle s'étend aux dirigeants d'entreprise publique, aux hauts magistrats, à leurs proches familiaux et à leurs collaborateurs directs. Beaucoup de cabinets sous-estiment l'étendue de cette catégorie.

La classification du risque doit être documentée dans le dossier client, datée, et réexaminée périodiquement, en particulier quand la situation du client évolue (changement de profession, déménagement à l'étranger, opération atypique). La trace de ces réexamens est ce que l'ACPR demande en premier en contrôle.

Quand une opération éveille un soupçon, le cabinet doit en informer TRACFIN par une déclaration formalisée, transmise via la plateforme dédiée Ermes. La déclaration n'est pas une accusation, c'est un signalement : elle indique que l'opération sort du profil habituel du client ou présente des caractéristiques qui appellent l'attention.

Plusieurs critères déclenchent une déclaration. Une opération dont le montant est manifestement disproportionné par rapport au profil patrimonial connu du client. Une opération dont l'origine des fonds n'a pas pu être justifiée par le client malgré la demande. Une opération qui présente une structure typique de blanchiment (fractionnement, allers-retours rapides entre comptes, montages avec des entités situées dans des pays à risque). Une opération impliquant un PPE sans justification commerciale évidente. Une opération dont le client refuse de fournir les informations demandées dans le cadre du KYC ou de la vigilance renforcée.

La déclaration doit être substantielle. TRACFIN attend des déclarations argumentées, documentées, fondées sur des éléments concrets, et non pas des déclarations « par précaution » qui submergent le service sans utilité. Une déclaration bien faite explique en détail le contexte, le caractère atypique de l'opération, les démarches entreprises auprès du client, et la conclusion qui a conduit au signalement.

Une règle absolue : le client ne doit jamais être informé qu'une déclaration a été faite à son sujet. C'est le « tipping off », sanctionné pénalement. La confidentialité est totale.

Comme pour les autres obligations réglementaires, la traçabilité fait la différence en cas de contrôle. Le cabinet doit conserver pendant cinq ans à compter de la fin de la relation d'affaires, ou cinq ans à compter de la date de l'opération pour les opérations occasionnelles, l'ensemble des éléments du dispositif LCB-FT.

Concrètement, cela comprend les pièces KYC (copies des pièces d'identité, justificatifs de domicile, Kbis, statuts), la fiche de classification du risque, les fiches de réexamen périodique, les traces des analyses faites sur les opérations atypiques (y compris celles qui n'ont pas donné lieu à déclaration), les déclarations de soupçon émises et les éventuelles demandes d'informations reçues de TRACFIN.

Cette documentation doit être organisée, accessible, et lisible. Un dossier dispersé entre des mails, des fichiers Excel et des PDF mal nommés est un dossier qui s'effondre en contrôle. Les outils proposés par les associations agréées CIF, IAS et IOBSP intègrent désormais des modules LCB-FT qui structurent cette conservation, et c'est l'une des fonctionnalités les plus utiles à interroger au moment du choix de l'association.

L'ACPR contrôle régulièrement les cabinets CGP sur leur dispositif LCB-FT, et les motifs les plus fréquents de mise en demeure ou de sanction sont identifiés.

Premier motif : l'absence de procédure LCB-FT formalisée. Tout cabinet assujetti doit disposer d'une procédure écrite, signée par la direction, qui décrit son organisation interne, les rôles, les outils utilisés, le calendrier des revues, et les modalités de déclaration. Beaucoup de petits cabinets en sont dépourvus, ou disposent d'une procédure générique non adaptée à leur activité réelle.

Deuxième motif : la classification du risque incomplète ou non datée. La fiche de classification doit exister pour chaque client, être datée, et être réexaminée. L'absence de réexamen pendant deux ou trois ans, malgré des évolutions évidentes de la situation du client, est un motif de mise en demeure fréquent.

Troisième motif : l'identification incomplète des bénéficiaires effectifs des personnes morales clientes. C'est le motif le plus technique, et celui qui suppose une remise à plat de tous les dossiers personnes morales du cabinet. Un audit interne, programmé sur deux ou trois mois, permet de combler ce trou avant la prochaine inspection.

Quatrième motif : la sous-déclaration ou la non-déclaration des opérations atypiques. L'ACPR croise parfois les profils observés en contrôle avec les déclarations TRACFIN émises par le cabinet, et une absence totale de déclaration sur plusieurs années est un signal alarmant. À l'inverse, une sur-déclaration systématique est elle aussi suspecte : elle révèle une procédure mécanique qui ne discerne pas le réel.

Cinquième motif : la formation insuffisante des collaborateurs. Tout salarié du cabinet en contact avec la clientèle doit recevoir une formation initiale et continue sur le LCB-FT, dont la trace doit être conservée. Le défaut de formation des collaborateurs est l'un des contrôles les plus simples à effectuer.

Pour un cabinet qui veut structurer sérieusement sa LCB-FT en 2026, six étapes suffisent.

Première étape, désigner un responsable LCB-FT au sein du cabinet (généralement le dirigeant, ou un associé pour les structures multi-conseillers). Cette désignation est formelle, documentée, et notifiée à l'ACPR sur demande.

Deuxième étape, rédiger ou mettre à jour la procédure LCB-FT du cabinet, en s'appuyant sur les modèles fournis par l'association agréée et en l'adaptant à l'activité réelle. La procédure doit être signée par le responsable et conservée comme document de référence.

Troisième étape, mettre à plat les dossiers clients existants : KYC à jour, identification des bénéficiaires effectifs pour les personnes morales, classification du risque datée, fiche de profil de relation. Ce chantier représente plusieurs semaines pour un cabinet qui a deux ou trois cents dossiers, mais il est la seule manière de partir d'une base propre.

Quatrième étape, formaliser un calendrier de revue annuelle. Une fois par an, chaque dossier client est rapidement passé en revue pour vérifier que rien n'a changé dans la situation, le profil ou les opérations. Cette revue est documentée, datée, et signée.

Cinquième étape, organiser la formation initiale et continue des collaborateurs. Les organismes agréés proposent désormais des modules dédiés, en présentiel ou à distance, dont les attestations sont conservées au dossier RH de chaque collaborateur. Sixième étape, programmer un audit interne par échantillonnage tous les douze à dix-huit mois pour vérifier l'application effective de la procédure et corriger les écarts. Cet audit interne peut être délégué à un consultant externe spécialisé, ce qui est souvent rentable pour les cabinets qui n'ont pas la masse critique pour le faire en interne. Le coût d'un audit externe annuel se situe entre 1 500 et 4 000 euros selon la taille du portefeuille à passer en revue, à comparer à l'exposition d'un cabinet qui découvre, le jour d'un contrôle ACPR, qu'il est en défaut sur des dizaines de dossiers. C'est ce type de discipline opérationnelle que les cabinets accompagnés par Prestimonia apprennent à valoriser dans leur positionnement, parce qu'une LCB-FT rigoureuse est aussi un signal de sérieux auprès du client.

Beaucoup de cabinets traitent la LCB-FT comme une obligation bureaucratique. C'est rater un levier de différenciation. Un cabinet qui mène une procédure KYC structurée, qui pose les bonnes questions sur l'origine des fonds, qui prend le temps de classer le risque, est un cabinet qui inspire confiance aux clients sérieux. À l'inverse, un cabinet qui demande trois pièces administratives en cinq minutes et qui n'évoque jamais ces sujets paraît, à un client sophistiqué, peu professionnel.

L'art consiste à présenter ces démarches comme l'expression d'un standard, pas comme un interrogatoire. « Vous savez comme moi, dans notre métier, nous tenons un dossier de connaissance client conforme aux exigences européennes. Cela protège vos placements, et cela me protège aussi en tant que conseiller. » Cette posture transforme la contrainte en preuve de professionnalisme.

Pour la dimension commerciale du cabinet, une LCB-FT bien tenue est aussi un actif. Les clients de qualité, dirigeants et cadres supérieurs en particulier, sont sensibles au sérieux des partenaires qu'ils choisissent. C'est précisément la cible que le service d'acquisition de Prestimonia outreach aide à attirer dans le cabinet : des profils qualifiés, qui apprécient un cabinet qui tient ses obligations avec rigueur. La conformité n'est pas neutre, elle est un argument.

Oui. L'article L.561-2 du Code monétaire et financier liste les professions assujetties, qui incluent les CIF (Conseillers en Investissements Financiers) et les IOBSP (Intermédiaires en Opérations de Banque et Services de Paiement). Un cabinet CGP qui cumule CIF, IAS et IOBSP est doublement, voire triplement assujetti, par chacun de ses statuts. L'absence totale de dispositif LCB-FT est un manquement immédiat, sanctionnable par l'ACPR.

Le dispositif repose sur trois piliers. La vigilance : identifier et vérifier le client (KYC), recueillir les informations sur la nature de la relation, classer le niveau de risque. La détection : repérer les opérations atypiques ou suspectes au regard du profil. La déclaration : signaler à TRACFIN les opérations suspectes, sans en informer le client (interdiction du tipping off). À ces trois piliers s'ajoutent la documentation et la conservation pendant cinq ans minimum.

Le bénéficiaire effectif, défini par l'article R.561-1 du Code monétaire et financier, est la personne physique qui contrôle en dernier ressort une personne morale cliente, soit en détenant plus de 25 % du capital ou des droits de vote, soit par tout autre moyen de contrôle. Pour une SCI familiale, une holding ou une société d'exploitation, le cabinet doit identifier et vérifier ce bénéficiaire effectif. L'absence d'identification documentée est le motif de mise en demeure ACPR le plus fréquent sur les personnes morales.

Plusieurs déclencheurs : opération manifestement disproportionnée par rapport au profil patrimonial, origine des fonds non justifiée malgré la demande, structure typique de blanchiment (fractionnement, allers-retours rapides, montages internationaux), opération impliquant une personne politiquement exposée sans justification claire, refus du client de fournir les informations demandées. La déclaration doit être substantielle, documentée, fondée. Une sur-déclaration systématique est aussi suspecte qu'une sous-déclaration.

Cinq ans minimum à compter de la fin de la relation d'affaires, ou cinq ans à compter de la date de l'opération pour les opérations occasionnelles. La conservation couvre les pièces KYC, la classification du risque, les fiches de réexamen périodique, les traces des analyses sur opérations atypiques (même non déclarées), les déclarations de soupçon émises et les éventuelles demandes de TRACFIN. La conservation s'applique aux supports papier comme électroniques, sous réserve d'intégrité.

Tout salarié du cabinet en contact avec la clientèle doit recevoir une formation initiale et continue sur le LCB-FT, dont la trace doit être conservée au dossier RH. Le dirigeant ou le responsable LCB-FT désigné doit également maintenir sa propre formation à jour. Les organismes agréés CIF, IAS et IOBSP proposent désormais des modules dédiés, en présentiel ou à distance, avec attestations conformes aux exigences de l'ACPR.

Les sanctions peuvent être administratives ou pénales. Administrativement, l'ACPR peut prononcer des amendes pouvant atteindre cinq millions d'euros ou 10 % du chiffre d'affaires, ainsi que des interdictions d'exercer. Pénalement, en cas de complicité avérée de blanchiment, les peines peuvent atteindre dix ans d'emprisonnement et plusieurs centaines de milliers d'euros d'amende. Au-delà des sanctions, la mise en cause publique d'un cabinet sur des manquements LCB-FT est, commercialement, dévastatrice.

Prestimonia ne fait pas de conseil en conformité, mais aide les cabinets à transformer une LCB-FT bien tenue en signal de sérieux auprès des clients de qualité. Le service d'acquisition de Prestimonia, enregistrée FINMA sous le numéro F01297936, construit des dispositifs multicanal calibrés pour les CGP, courtiers et gestionnaires de fortune en France, en Suisse et au Canada, en ciblant les profils de cadres et dirigeants qui apprécient un cabinet rigoureux.