Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Devenir conseiller en gestion de patrimoine ne se résume pas à passer un examen. C'est s'engager dans un parcours de formation qui détermine, dès le départ, votre crédibilité auprès des clients, votre vitesse d'installation, votre accès aux meilleures associations professionnelles et la solidité de votre socle technique. Trois grandes voies coexistent en France en 2026 : le Master 2 Gestion de Patrimoine, la formation courte de 150 heures dédiée au statut CIF, et la validation par l'expérience professionnelle reconnue. Chacune a sa logique, son coût et son profil idéal. La mauvaise voie choisie peut faire perdre un an, ou pire, fragiliser durablement la légitimité du conseiller face à ses futurs clients.

Ce guide s'adresse aux futurs conseillers en gestion de patrimoine, aux professionnels en reconversion vers le conseil patrimonial (banquiers, courtiers, experts-comptables, commerciaux financiers) et aux jeunes diplômés qui hésitent entre plusieurs cursus. Il couvre les trois voies de formation reconnues, le détail des Master 2 spécialisés, la formation 150 heures CIF, l'examen AMF, les principales écoles et universités, le coût total, la formation continue obligatoire après installation, et comment choisir sa voie selon son profil. Sources mobilisées : Autorité des marchés financiers (AMF), ORIAS, France compétences, Registre national des certifications professionnelles (RNCP), ACPR.

Le métier de conseiller en gestion de patrimoine est réglementé par plusieurs autorités : l'AMF pour le statut CIF, l'ACPR pour les statuts IAS et IOBSP, l'ORIAS pour l'immatriculation. Chaque statut exige une capacité professionnelle prouvée, et cette capacité s'acquiert principalement par la formation. Sans diplôme, sans formation reconnue ou sans expérience documentée, l'inscription à l'ORIAS comme conseiller en investissements financiers est juridiquement impossible.

Au-delà de la condition légale, la formation joue un rôle commercial décisif. Un cabinet patrimonial est avant tout un cabinet de confiance, et la confiance se construit sur la légitimité technique. Un client qui hésite entre deux conseillers regarde en règle générale les diplômes affichés, les certifications, les formations complémentaires, et choisit celui dont le parcours académique inspire le plus de sérieux. C'est particulièrement vrai sur la clientèle haut de gamme (dirigeants, cadres supérieurs, professions libérales), qui valorise un bagage solide en droit fiscal, en droit civil, en droit des sociétés et en finance.

Enfin, la formation conditionne l'accès aux meilleures associations professionnelles agréées AMF (CNCGP, ANACOFI, CNCEF Patrimoine, La Compagnie CIF). Certaines associations privilégient les profils Master 2 Gestion de Patrimoine ou les diplômés des écoles spécialisées, et la composition de votre dossier d'adhésion en dépend.

Pour toutes ces raisons, le choix de la voie de formation n'est pas anodin. C'est la première décision stratégique d'un futur CGP, et elle structure les 5 à 10 années suivantes.

L'AMF, via la position-recommandation DOC-2010-04 et les textes consolidés, reconnaît trois voies d'accès au statut CIF. Toutes les autres formations courtes, certifications privées ou diplômes étrangers doivent être validés par équivalence ou complétés.

Le Master 2 Gestion de Patrimoine est la voie historique et la plus reconnue par la profession. Il s'agit d'un diplôme de niveau bac+5, délivré par des universités publiques et des écoles spécialisées, qui couvre en 1 à 2 ans (selon le programme) l'ensemble des disciplines du conseil patrimonial : droit fiscal, droit civil, droit des sociétés, droit des assurances, finance, gestion d'actifs, ingénierie patrimoniale, immobilier, transmission.

Le Master 2 ouvre directement l'accès à l'examen AMF du CIF et permet de justifier la capacité professionnelle sur les statuts IAS et IOBSP. C'est la voie privilégiée par les jeunes diplômés qui visent une carrière longue dans le conseil patrimonial : elle structure le réseau professionnel (alumni, stages en cabinet), elle donne une crédibilité immédiate au démarrage, et elle facilite l'adhésion aux associations professionnelles les plus prestigieuses.

Coût : de 0 € (université publique) à 15 000 € par an (école privée spécialisée). Durée : 1 an si entrée en M2 directe, 2 ans si M1 + M2.

La formation 150 heures CIF est la voie pragmatique pour un professionnel issu d'un autre secteur (banque, assurance, immobilier, expertise comptable, conseil financier) qui veut basculer vers le conseil patrimonial sans repasser un Master. Plusieurs organismes agréés AMF dispensent ces formations en présentiel ou en distanciel, sur 3 à 6 mois.

Le programme couvre les 12 thèmes obligatoires de l'examen AMF : cadre institutionnel et réglementaire, déontologie, sécurité financière (LCB-FT), démarches commerciales, conseil en investissement, connaissance des clients, instruments financiers, fonctionnement des marchés, opérations sur titres, gestion collective, post-marché, fiscalité de l'épargne. La formation se conclut par l'examen AMF en candidat libre.

Coût : 800 à 1 500 € pour la formation seule, à laquelle s'ajoute le coût de l'examen AMF (70 à 150 € en candidat libre selon l'organisme certifié, jusqu'à 420 € pour un pack intensif avec coaching).

La validation par l'expérience est la voie la plus rapide pour un professionnel déjà en poste dans le secteur financier. Selon la position AMF DOC-2010-04, une personne qui justifie de 2 ans d'expérience comme cadre dans une entreprise du secteur (banque, assurance, gestion d'actifs, courtage) ou de 4 ans d'expérience comme non-cadre dans le secteur financier peut être dispensée de la formation 150 heures.

Le dossier est instruit par l'association CIF d'agrément (CNCGP, ANACOFI, CNCEF Patrimoine, La Compagnie CIF) sur la base de justificatifs solides : fiches de poste détaillées, attestations employeur, descriptions précises des missions exercées. Tous les profils financiers ne valident pas la voie de l'expérience : un commercial bancaire spécialisé en crédit immobilier sans exposition aux produits d'investissement peut se voir refuser la validation.

Coût : zéro pour la formation, juste l'examen AMF si requis et les frais administratifs d'inscription à l'association CIF. Délai : 1 à 3 mois d'instruction du dossier.

Le Master 2 Gestion de Patrimoine est dispensé par une vingtaine d'universités publiques et d'écoles privées en France. Tous ne se valent pas, ni en réputation ni en débouchés.

Plusieurs universités françaises ont historiquement structuré des Master 2 Gestion de Patrimoine reconnus par la profession. Parmi les plus connus, on retrouve les Master 2 de l'Université Clermont Auvergne (souvent cité comme l'un des plus complets en France), de Paris-Dauphine, d'Aix-Marseille, de Lyon 3, de Strasbourg, de Bordeaux, de Toulouse Capitole, ou encore de Lille. Ces formations universitaires combinent enseignement théorique (droit fiscal, droit civil, finance, gestion d'actifs) et stages obligatoires en cabinet ou en banque privée.

Le coût d'un Master 2 universitaire est très accessible : autour de 300 à 400 € de droits d'inscription par an, complétés par la CVEC (Contribution de vie étudiante et de campus, environ 100 € par an). Pour les étudiants éligibles aux bourses du Crous, ces frais peuvent être réduits ou exonérés. La sélectivité en revanche est forte : les meilleurs Master 2 reçoivent en règle générale 300 à 800 candidatures pour 25 à 40 places, ce qui en fait des filières exigeantes.

Plusieurs écoles privées proposent des cursus dédiés au conseil patrimonial. L'AUREP (Association Universitaire de Recherche et d'Enseignement sur le Patrimoine) délivre des Master 2 reconnus, en partenariat avec des universités publiques. L'ESCP, l'EDHEC, l'EM Lyon, l'EDC Paris ou Sciences Po Paris proposent des spécialisations finance ou gestion de patrimoine au sein de leurs programmes Grande École. Le coût annuel se situe entre 8 000 et 25 000 €, selon l'école et le programme.

L'avantage des écoles privées tient dans la qualité du réseau alumni, les partenariats avec les grands cabinets et banques privées, et la sélectivité du profil. L'inconvénient est le coût et la nécessité d'avoir validé un parcours académique antérieur cohérent (école d'ingénieur, école de commerce, Master 1 universitaire en droit/finance/économie).

Un diplômé Master 2 Gestion de Patrimoine s'oriente principalement vers trois trajectoires. Premièrement, le poste de banquier privé junior dans les grandes banques (BNP Paribas Banque Privée, Société Générale Private Banking, Crédit Agricole Indosuez, Rothschild Martin Maurel, Edmond de Rothschild). Deuxièmement, le conseiller patrimonial dans un cabinet CGP établi, avec une trajectoire d'associé à 5-10 ans. Troisièmement, l'installation directe en cabinet indépendant après quelques années d'expérience salariée préalable.

La formation 150 heures CIF est conçue pour permettre à un professionnel d'acquérir les connaissances minimales requises pour exercer comme conseiller en investissements financiers, sans repasser un cursus universitaire complet.

Le programme couvre les 12 thèmes obligatoires de la certification AMF :

La formation peut être suivie en présentiel (en règle générale 3 jours par semaine sur 6 à 10 semaines) ou en distanciel (e-learning étalé sur 3 à 6 mois). Le rythme dépend de la disponibilité du candidat et de l'organisme retenu.

Plusieurs organismes proposent la formation 150 heures CIF en France. Les principaux acteurs sont le CNAM (Conservatoire National des Arts et Métiers), l'ESBanque (École Supérieure de la Banque), First Finance, Lefebvre Dalloz, IPAC France, l'AUREP et plusieurs centres de formation privés régionaux. Le choix dépend du tarif, du format (présentiel ou e-learning), de la qualité pédagogique et du taux de réussite à l'examen AMF revendiqué.

À l'issue de la formation, le candidat passe l'examen AMF en candidat libre ou via un pack inclus dans l'offre formation. La structure de l'examen est détaillée dans la section dédiée plus bas. Notre guide complet sur la certification AMF détaille les méthodes de préparation et les pièges classiques de l'examen.

La voie 150 heures convient particulièrement aux professionnels en reconversion qui ont une expérience financière mais pas le diplôme requis pour valider la voie de l'expérience. C'est typiquement le profil du commercial bancaire qui veut passer en cabinet CGP, du courtier en assurance qui veut élargir son offre au conseil patrimonial, ou du collaborateur d'expertise comptable qui veut basculer vers le conseil financier indépendant.

C'est aussi la voie privilégiée par les profils en reconversion totale (ingénieur, profession libérale, dirigeant en cession) qui veulent ouvrir un cabinet patrimonial après une première carrière. Dans ce cas, la formation 150 heures se complète souvent par une formation continue intensive sur la fiscalité patrimoniale (typiquement via l'AUREP ou les modules pratiques de Fidroit, Quantalys ou Lefebvre Dalloz).

La validation par l'expérience est la voie la plus rapide mais aussi la plus exigeante en termes de justificatifs. Le dossier doit démontrer que le candidat a exercé pendant la durée requise des fonctions équivalentes à celles d'un CIF.

Selon la position AMF DOC-2010-04, la validation est ouverte aux candidats justifiant de :

L'expérience doit être documentée par des fiches de poste précises, des attestations employeur signées, des descriptions détaillées des missions exercées (typologie de produits commercialisés, segments de clientèle traités, niveau de responsabilité). Plus le dossier est précis et documenté, plus l'instruction est rapide.

Plusieurs profils valident sans difficulté la voie de l'expérience. Premièrement, le banquier privé senior avec 5 ans d'ancienneté qui veut s'installer en indépendant : son expérience commerciale et son exposition aux produits patrimoniaux sont en général suffisantes. Deuxièmement, le gestionnaire de portefeuille en société de gestion qui a 3 ans d'ancienneté : son exposition aux instruments financiers et à la réglementation MIF est immédiatement reconnaissable. Troisièmement, le commercial financier en banque ou en compagnie d'assurance qui a 4-5 ans d'expérience documentée.

À l'inverse, certains profils butent sur l'instruction. Un courtier en assurance qui n'a jamais commercialisé d'unités de compte ni de produits structurés ne pourra pas faire valoir son expérience pour l'accès au statut CIF. Un commercial bancaire spécialisé en crédit immobilier sans exposition aux produits d'investissement ne validera pas non plus. Dans ces cas, la voie 150 heures est obligatoire pour compléter l'accès au statut CIF.

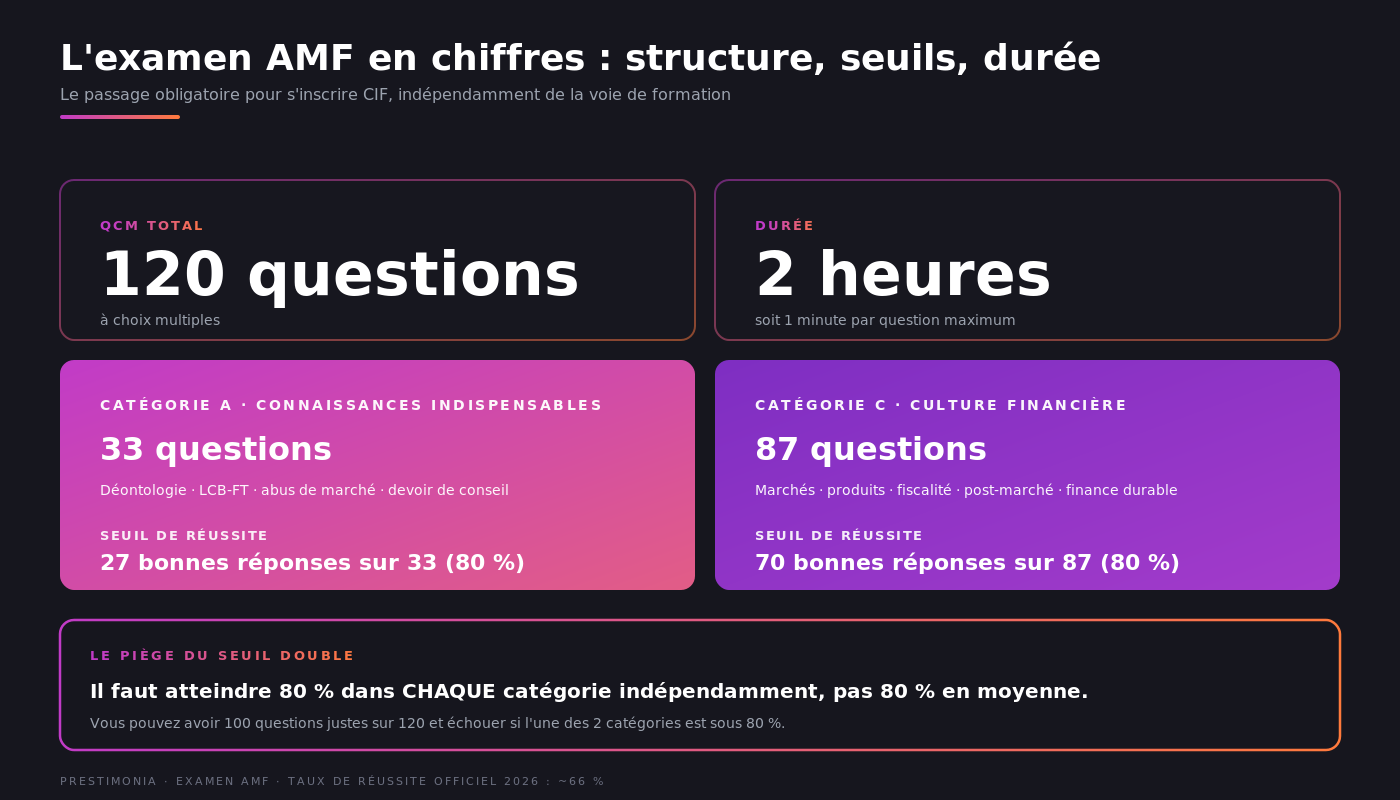

L'examen AMF est la pierre angulaire de l'accès au statut CIF, indépendamment de la voie de formation choisie. Sa structure n'a pas changé depuis la réforme de 2020 et reste exigeante.

L'examen prend la forme d'un QCM unique de 120 questions à choix multiples, à boucler en 2 heures maximum. Les questions sont réparties en deux catégories distinctes : 33 questions de catégorie A (connaissances indispensables : déontologie, LCB-FT, abus de marché, devoir de conseil) et 87 questions de catégorie C (culture financière : marchés, produits, fiscalité, post-marché).

Le seuil de réussite est de 80 % de bonnes réponses dans CHACUNE des deux catégories : 27 sur 33 en catégorie A, 70 sur 87 en catégorie C. C'est la double condition qui fait chuter le taux de réussite : un candidat peut totaliser 95 questions justes sur 120 et échouer si l'une des deux catégories est en dessous du seuil. C'est le piège numéro un de l'examen.

Le programme officiel et à jour est publié chaque année par l'AMF, avec une mise à jour importante depuis 2020 : la finance durable représente désormais 15 questions sur 120 (au lieu de 4 historiquement), et les cryptoactifs (règlement MiCA) font partie du thème instruments financiers depuis 2024.

Le coût de l'examen en candidat libre se situe entre 70 et 150 € selon l'organisme certifié AMF (CNAM autour de 80 €, ESBanque autour de 143 €). Les packs préparation + examen vont de 225 à 280 €, et les formules intensives avec coaching peuvent atteindre 420 €. Le taux de réussite officiel en 2026 tourne autour de 66 % toutes catégories confondues, contre 95 % avant la réforme de 2020.

Au-delà du seul coût de la formation, le budget total pour s'installer CGP comprend plusieurs postes qu'il faut anticiper.

Premier poste, le coût de la formation initiale. Master 2 universitaire : 300 à 400 € par an, soit 600 à 800 € pour le cycle M1 + M2. Master 2 en école privée : 8 000 à 25 000 € par an. Formation 150 heures CIF : 800 à 1 500 €. Validation par l'expérience : zéro. Examen AMF : 70 à 420 € selon le format.

À ces coûts de formation s'ajoutent les frais d'installation comme CGP. Inscription ORIAS : 25 € par catégorie (CIF, IAS, IOBSP). Cotisation AMF annuelle : 450 €. Adhésion à une association agréée AMF : 300 à 1 200 € selon l'association. RC professionnelle : 600 à 1 500 € par an. Logiciel métier (CRM, agrégateur, simulateurs) : 100 à 300 € par mois.

Total estimatif pour la première année d'installation : entre 2 500 et 8 000 € hors trésorerie personnelle de transition. Le détail de ces coûts est traité dans notre guide pour devenir CGP indépendant.

Au-delà des coûts de formation et d'installation, il faut anticiper une trésorerie personnelle de transition couvrant les 12 à 24 premiers mois sans chiffre d'affaires significatif. Compter 30 000 à 80 000 € selon le train de vie et la situation familiale. Sans cette réserve, l'installation devient mécaniquement risquée et la pression commerciale dégrade la qualité du conseil rendu aux premiers clients.

S'installer CGP ne s'arrête pas à la formation initiale. Une fois inscrit à l'ORIAS et adhérent à une association agréée, le conseiller est soumis à des obligations de formation continue qui structurent sa pratique annuelle.

Pour le statut CIF, l'obligation est de 7 heures de formation continue par an minimum, suivies via l'association d'agrément (CNCGP, ANACOFI, CNCEF Patrimoine ou La Compagnie CIF). Les sujets sont calibrés par les associations : réglementation, déontologie, produits financiers, ingénierie patrimoniale.

Pour le statut IAS (Intermédiaire en Assurance), l'obligation est de 15 heures de formation continue par an minimum, en application de la directive DDA (Directive sur la Distribution d'Assurance). C'est l'obligation la plus lourde en volume, et c'est aussi le motif de manquement numéro un relevé en contrôle ACPR : près de 35 % des contrôles 2023 ont révélé un défaut de traçabilité de la formation DDA.

Pour le statut IOBSP (Intermédiaire en Opérations de Banque), s'ajoute la DCI (Directive Crédit Immobilier) qui impose 7 heures de formation continue par an si le cabinet distribue du crédit immobilier.

Pour un cabinet qui cumule les trois statuts (CIF + IAS + IOBSP), le total atteint 29 heures de formation continue obligatoire par an minimum. Compter en pratique 40 à 60 heures par an pour rester réellement à jour sur des sujets pointus comme la transmission, le démembrement, l'immobilier ou la fiscalité internationale.

Le bon choix de voie de formation dépend de quatre facteurs croisés : votre parcours académique antérieur, votre expérience professionnelle, votre budget disponible et votre calendrier souhaité d'installation.

Pour un jeune diplômé qui sort d'une licence en droit, économie, gestion ou finance sans expérience pratique, la voie reine est le Master 2 Gestion de Patrimoine universitaire ou en école. C'est la voie la plus complète, qui donne une crédibilité immédiate et qui structure le réseau professionnel pour les 10 années suivantes.

Pour un cadre en reconversion qui n'a pas d'expérience dans le secteur financier (ingénieur, profession libérale, dirigeant d'entreprise), la formation 150 heures CIF est la voie pragmatique. Elle permet de basculer en 6 à 12 mois sans repasser un cursus universitaire complet. Elle gagne à être complétée par une formation continue intensive sur la fiscalité patrimoniale (AUREP, Fidroit, Quantalys) pour solidifier le socle technique.

Pour un banquier privé, un gestionnaire de portefeuille, un commercial financier avec 2 à 5 ans d'expérience, la validation par l'expérience est la voie la plus rapide. Le dossier s'instruit en 1 à 3 mois, sans coût de formation, à condition que l'expérience documentée corresponde aux fonctions équivalentes à celles d'un CIF.

Pour un courtier IAS qui distribue déjà de l'assurance-vie et qui veut ajouter le statut CIF à son offre, deux options coexistent. Si le courtier commercialise déjà des unités de compte avec un travail de recommandation d'allocation, il peut tenter la validation par l'expérience. Sinon, la formation 150 heures CIF reste la voie la plus sûre.

Cinq erreurs reviennent dans les choix de voie de formation qui se révèlent décevants à 12 ou 24 mois.

Première erreur, choisir uniquement sur le coût. Un Master 2 universitaire à 300 € par an peut sembler dérisoire face à une école privée à 15 000 €, mais le différentiel se compense souvent par le réseau alumni et les débouchés. Inversement, payer 20 000 € pour une école privée sans valeur ajoutée par rapport à un Master 2 universitaire est un mauvais investissement.

Deuxième erreur, négliger la formation continue. Beaucoup de candidats se concentrent sur l'examen AMF et oublient que les 5 à 10 années suivantes demandent 30 à 60 heures de formation continue par an. Sans cette discipline, le niveau technique se dégrade vite et le risque de manquement réglementaire augmente.

Troisième erreur, sous-estimer la voie de l'expérience. Plusieurs professionnels financiers ne savent pas qu'ils peuvent valider directement par l'expérience et investissent inutilement dans une formation 150 heures. Avant tout engagement, vérifier auprès d'une association CIF si le profil est éligible.

Quatrième erreur, choisir une formation non agréée AMF. Plusieurs organismes privés proposent des « formations CGP » qui ne sont pas reconnues pour l'accès au statut CIF. Toujours vérifier que l'organisme est explicitement agréé par l'AMF avant de signer.

Cinquième erreur, retarder la décision. Un candidat qui hésite 12 à 18 mois entre plusieurs voies perd un temps précieux qu'il aurait pu investir dans la préparation à l'examen AMF et dans la constitution de son réseau. La meilleure voie est en général celle qui se décide vite et qui se met en œuvre immédiatement.

La formation n'est pas seulement une condition légale d'exercice, c'est aussi un actif commercial qu'il faut savoir mettre en avant. Sur la clientèle haut de gamme (dirigeants, cadres supérieurs, professions libérales), l'affichage des diplômes et certifications est un signal de confiance immédiat. Un cabinet qui mentionne « Master 2 Gestion de Patrimoine + Certification AMF + Adhérent CNCGP » dans sa signature email, sur sa page équipe et dans ses séquences de prospection inspire un cran de sérieux que les concurrents flous n'obtiennent pas.

Au-delà de la formation initiale, les certifications complémentaires (CGPC, CFA, AMF Finance Durable, certifications fiscales spécialisées) sont des leviers de différenciation supplémentaires. Une formation continue intensive sur des verticales pointues (transmission, démembrement, immobilier de prestige, fiscalité internationale) permet aussi de se positionner sur des cibles patrimoniales spécifiques avec un argumentaire technique difficile à concurrencer.

Une fois la formation obtenue et le statut CIF en poche, le défi opérationnel devient la constitution rapide du portefeuille client. C'est précisément le maillon que Prestimonia construit pour les cabinets en lancement. La méthode ASAP combine la publicité, le cold email et LinkedIn pour générer un flux régulier de leads qualifiés. L'agent IA Converset les qualifie par téléphone et ne place dans l'agenda du conseiller que les rendez-vous prêts à signer. Cette mécanique permet à un nouveau cabinet d'atteindre 8 à 12 rendez-vous qualifiés par mois en rythme de croisière, sans dépendre uniquement du bouche-à-oreille qui met 18 à 36 mois à se structurer.

Il n'y a pas de meilleure voie en absolu, c'est le bon choix qui dépend du profil. Pour un jeune diplômé sans expérience, le Master 2 Gestion de Patrimoine universitaire ou en école est la voie reine. Pour un professionnel en reconversion sans expérience financière, la formation 150 heures CIF est la voie pragmatique. Pour un professionnel financier avec 2 à 5 ans d'expérience, la validation par l'expérience est la voie la plus rapide.

Le délai varie selon la voie. Master 2 universitaire ou en école : 1 à 2 ans selon l'entrée en M1 ou directement en M2. Formation 150 heures CIF : 3 à 6 mois en présentiel ou en e-learning. Validation par l'expérience : 1 à 3 mois d'instruction du dossier par l'association CIF. À cela s'ajoute la préparation à l'examen AMF (60 à 120 heures de travail effectif, étalé sur 2 à 4 mois).

Master 2 universitaire : 300 à 400 € par an (soit 600 à 800 € pour M1 + M2). Master 2 école privée : 8 000 à 25 000 € par an. Formation 150 heures CIF : 800 à 1 500 €. Validation par l'expérience : zéro. Examen AMF en candidat libre : 70 à 150 €. Pack préparation + examen : 225 à 420 €. À ces coûts s'ajoutent les frais d'installation (ORIAS, RC pro, cotisation association, logiciel métier) qui portent le budget total entre 2 500 et 8 000 € pour la première année.

Oui, l'examen AMF (ou une équivalence reconnue) est obligatoire pour accéder au statut de Conseiller en Investissements Financiers. Sans cette certification ou sans équivalence validée, l'inscription à l'ORIAS comme CIF est juridiquement impossible. L'examen prend la forme d'un QCM de 120 questions à boucler en 2 heures, avec un seuil de réussite de 80 % par catégorie (33 questions en catégorie A, 87 en catégorie C). Le taux de réussite officiel en 2026 tourne autour de 66 %.

Plusieurs diplômes sont reconnus pour la voie d'équivalence : Master 2 (bac+5) en droit, économie, gestion, finance, ou diplôme spécifique à l'assurance ou au patrimoine. Les Masters d'écoles de commerce reconnues (ESCP, EDHEC, HEC, EM Lyon) avec spécialisation finance ou gestion de patrimoine ouvrent également l'équivalence, sous réserve de demande validée par l'association CIF d'agrément.

Trois obligations cumulables selon les statuts cumulés. Pour le statut CIF : 7 heures par an minimum via l'association d'agrément. Pour le statut IAS (assurance) : 15 heures par an au titre de la DDA, c'est l'obligation la plus lourde. Pour le statut IOBSP (crédit immobilier) : 7 heures par an au titre de la DCI. Un cabinet qui cumule les trois statuts cumule 29 heures de formation continue obligatoire par an minimum, avec une attente pratique plutôt autour de 40 à 60 heures par an pour rester réellement à jour.

Oui, dès lors que l'organisme est agréé AMF. La formation 150 heures CIF peut être suivie intégralement en e-learning chez plusieurs organismes (First Finance, CNAM, certains organismes régionaux). La qualité dépend davantage du sérieux de l'organisme et de la discipline du candidat que du format. Un Master 2 universitaire est plus difficile à suivre à distance, sauf via des formations en alternance qui combinent travail en entreprise et cours en visio.

Non, mais c'est un parcours qui structure considérablement le démarrage. Un futur CGP qui passe 3 à 5 ans dans une banque privée (BNP Paribas Banque Privée, Société Générale Private Banking, Rothschild Martin Maurel) acquiert une expérience commerciale haut de gamme, un réseau de clients potentiels (sous réserve de respect de la clause de non-sollicitation) et une crédibilité immédiate à l'installation.