Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Le déficit foncier est l'un des outils les plus puissants et les plus sous-exploités de la défiscalisation immobilière française. Codifié à l'article 156 du Code général des impôts, il permet au propriétaire bailleur de réduire son impôt sur le revenu et ses prélèvements sociaux en imputant les charges déductibles supérieures aux loyers perçus, dans un cadre fiscal clair et stable depuis plusieurs décennies. À l'inverse du Pinel ou du Girardin, le déficit foncier n'est pas un dispositif optionnel : c'est un régime de droit commun applicable automatiquement dès que les conditions sont réunies.

En 2026, le déficit foncier prend une dimension stratégique encore plus forte avec la prorogation jusqu'au 31 décembre 2027 du doublement du plafond à 21 400 euros par an pour les travaux de rénovation énergétique sortant un logement du statut de passoire thermique. Le PLF 2026 voté le 17 novembre 2025 a confirmé ce levier exceptionnel, qui transforme l'arbitrage patrimonial autour de l'immobilier ancien dégradé. Pour un CGP, maîtriser le déficit foncier en 2026 est un atout commercial majeur sur la clientèle propriétaire bailleur à TMI 30 %, 41 % ou 45 %.

Chez Prestimonia, agence d'acquisition franco-suisse, nous voyons régulièrement passer des cabinets patrimoniaux qui ont structuré une offre conseil très claire sur le déficit foncier comme accroche commerciale, et qui en font un déclencheur de conversion en RDV de découverte.

Ce guide fait le tour complet du dispositif en 2026 : mécanisme technique précis, les deux plafonds (10 700 et 21 400 euros), travaux éligibles et non éligibles, condition de location de 3 ans, règles de report, cas pratique chiffré, stratégies patrimoniales avancées et erreurs fréquentes.

Le déficit foncier désigne la situation fiscale d'un propriétaire bailleur dont les charges déductibles d'un bien immobilier donné en location nue excèdent les loyers perçus sur une même année. La différence négative est qualifiée de "déficit foncier" et peut, sous conditions, être imputée sur le revenu global du foyer fiscal au-delà de la simple compensation entre revenus fonciers.

Le cadre légal du déficit foncier repose sur l'article 156 du Code général des impôts, qui pose le principe général de déductibilité des charges des revenus catégoriels et fixe le plafond annuel d'imputation, et sur la doctrine officielle BOFiP-Impôts BOI-RFPI-BASE-30-20 qui précise les modalités exactes d'imputation des déficits fonciers. Le régime micro-foncier, codifié à l'article 32 du CGI, est lui aussi structurant pour comprendre le choix du régime fiscal applicable. Ces trois sources doivent être systématiquement consultées avant toute mission de conseil patrimonial sur le sujet.

Trois conditions cumulatives s'appliquent pour bénéficier du déficit foncier dans sa version la plus avantageuse. Le bien doit être donné en location nue (la location meublée relève des BIC et non des revenus fonciers, ce qui exclut le déficit foncier dans son régime classique). Le propriétaire doit avoir opté pour le régime réel d'imposition des revenus fonciers (le régime micro-foncier limite l'avantage). Et le bien doit être effectivement loué jusqu'au 31 décembre de la troisième année suivant l'imputation, sous peine de remise en cause de l'avantage fiscal.

Le déficit foncier est un dispositif puissant pour quatre raisons combinées. Il s'applique automatiquement dès que les conditions sont réunies, sans agrément préalable ni structure dédiée. Il permet une imputation sur le revenu global, ce qui produit un effet fiscal proportionnel à la TMI marginale du contribuable. Il bénéficie d'un plafond rehaussé à 21 400 euros depuis 2023 pour les travaux de rénovation énergétique, prolongé jusqu'à fin 2027 par la loi de finances 2026. Et l'excédent éventuel se reporte sur 10 ans sur les revenus fonciers, ce qui crée un actif fiscal exploitable sur la durée.

Pour comprendre précisément le mécanisme du déficit foncier, il faut décomposer la mécanique fiscale en quatre étapes structurantes que tout CGP doit maîtriser.

Étape 1 : choix du régime d'imposition. Le propriétaire bailleur de location nue a le choix entre deux régimes. Le régime micro-foncier s'applique de plein droit aux propriétaires dont les recettes brutes annuelles ne dépassent pas 15 000 euros : il applique automatiquement un abattement forfaitaire de 30 % pour frais et charges, sans déduction individuelle possible. Le régime réel s'applique au-delà de 15 000 euros de recettes ou sur option pour les propriétaires en dessous de ce seuil : il permet la déduction des charges réelles, et c'est uniquement dans ce régime que le déficit foncier peut être généré.

Étape 2 : calcul des revenus fonciers nets. Sur option régime réel, le propriétaire bailleur calcule chaque année son résultat foncier en soustrayant les charges déductibles (entretien, réparation, amélioration, intérêts d'emprunt, primes d'assurance, taxe foncière, frais de gestion) des revenus fonciers bruts (loyers encaissés). Si le résultat est positif, il s'ajoute aux autres revenus du foyer fiscal et est imposé à la TMI marginale plus les prélèvements sociaux de 17,2 %. Si le résultat est négatif, on parle de déficit foncier.

Étape 3 : règles d'imputation du déficit. Le déficit foncier se décompose techniquement en deux parties qui suivent des règles d'imputation distinctes. La fraction du déficit foncier provenant des intérêts d'emprunt ne peut être imputée que sur des revenus fonciers futurs, jamais sur le revenu global. La fraction du déficit foncier provenant des autres charges déductibles (entretien, réparation, amélioration) peut être imputée sur le revenu global du contribuable dans la limite annuelle de 10 700 euros, ou de 21 400 euros pour les travaux de rénovation énergétique sortant le bien de la classification passoire thermique.

Étape 4 : règles de report. Si la fraction imputable sur le revenu global excède le plafond annuel de 10 700 ou 21 400 euros, l'excédent est reporté sur les revenus fonciers des 10 années suivantes exclusivement. Si le revenu global du foyer est lui-même insuffisant pour absorber les 10 700 ou 21 400 euros imputables, il en résulte un déficit global qui se reporte sur le revenu global des 6 années suivantes. Cette double règle de report (10 ans foncier + 6 ans global) crée une optionnalité fiscale très précieuse pour le CGP qui sait s'en servir.

Le déficit foncier opère selon deux plafonds parallèles dont la maîtrise est cruciale pour conseiller correctement un client.

Le plafond standard de 10 700 euros par an s'applique à tout déficit foncier classique généré par des charges déductibles autres que les intérêts d'emprunt. Ce plafond, stable depuis plusieurs décennies, est par contribuable et par foyer fiscal, pas par bien immobilier : un propriétaire qui détient plusieurs immeubles en déficit ne peut pas additionner les plafonds. Il s'applique aux travaux de réparation, d'entretien, d'amélioration classiques (peinture, plomberie, électricité, ravalement, remplacement de fenêtres standards, mise aux normes, etc.). Il existe également un plafond intermédiaire dérogatoire de 15 300 euros pour les biens bénéficiant de l'amortissement Périssol ou du dispositif Cosse (article 31 I 1° f et o du CGI), aujourd'hui marginal en pratique mais à connaître pour les portefeuilles patrimoniaux anciens.

Le plafond rehaussé de 21 400 euros par an est issu de la loi de finances rectificative 2022 et applicable depuis 2023, initialement borné au 31 décembre 2025, puis prorogé jusqu'au 31 décembre 2027 par le PLF 2026 voté le 17 novembre 2025 selon l'analyse de Fiscalonline. Ce plafond doublé s'applique sous quatre conditions cumulatives strictes : les travaux doivent être de rénovation énergétique au sens du dispositif MaPrimeRénov' parcours rénovation d'ampleur ; le bien doit être classé passoire thermique (DPE E, F ou G) au démarrage des travaux ; les travaux doivent permettre un saut de classe DPE jusqu'à la classe D minimum (donc D, C, B ou A après travaux) ; et un DPE avant travaux et un DPE après travaux doivent être réalisés et conservés dans le dossier client.

Les travaux éligibles au plafond rehaussé sont précisés par décret et listés par la doctrine BOFiP BOI-IR-RICI-360-50 : isolation thermique des murs, des toitures, des planchers bas et des fenêtres ; remplacement du système de chauffage par une pompe à chaleur, une chaudière à condensation gaz ou biomasse haute performance ; installation d'une ventilation double flux ; audit énergétique préalable réalisé par un professionnel qualifié RGE.

Cette logique de double plafond structure l'arbitrage commercial du CGP : sur les biens dégradés énergétiquement (DPE E, F ou G), le doublement à 21 400 euros change radicalement la rentabilité de la rénovation par rapport à un bien classique. C'est précisément cette mécanique qui crée la fenêtre d'opportunité 2026-2027 pour les propriétaires bailleurs et leurs conseillers.

La distinction travaux éligibles vs non éligibles au déficit foncier est un point technique critique où se concentrent les erreurs fréquentes en mission patrimoniale.

Sont éligibles au déficit foncier les travaux de réparation, d'entretien et d'amélioration. Les travaux de réparation et d'entretien visent à maintenir le bien dans son état d'usage : remplacement d'une chaudière en panne, réfection de toiture, ravalement de façade, mise aux normes électriques, plomberie. Les travaux d'amélioration visent à apporter un équipement ou un élément de confort supplémentaire sans changer la structure ou la consistance du bien : installation d'une climatisation, ajout d'un meuble de cuisine intégré, remplacement d'une chaudière vétuste par une pompe à chaleur, isolation thermique, mise en accessibilité PMR. Ces trois catégories ouvrent droit au déficit foncier classique (plafond 10 700 euros) ou rehaussé (21 400 euros si conditions de rénovation énergétique remplies).

Ne sont pas éligibles au déficit foncier les travaux de construction, de reconstruction ou d'agrandissement. Cette frontière est centrale : tout ce qui modifie la structure porteuse du bâtiment, étend la surface habitable, ou change la consistance du bien est qualifié de construction/reconstruction/agrandissement et exclu du déficit foncier. L'extension d'une maison de 50 m², la transformation d'un garage en pièce de vie, la création d'un étage supplémentaire, la démolition-reconstruction d'un mur porteur sont autant d'opérations exclues du déficit foncier classique. Ces travaux peuvent en revanche être amortis dans le cadre d'une location meublée à régime réel (LMNP/LMP) ou d'une SCI à l'IS, ce qui ouvre d'autres pistes patrimoniales.

L'arbitrage entre travaux déductibles et travaux amortissables est l'un des sujets les plus pointus de la mission de conseil patrimonial. Un CGP qui maîtrise précisément cette frontière peut optimiser des centaines de milliers d'euros sur un dossier de rénovation lourde. À l'inverse, un CGP qui se trompe sur la qualification expose son client à un redressement fiscal en cas de contrôle ultérieur de l'administration. Toute mission patrimoniale sur un projet de travaux significatif doit s'appuyer sur une note de cadrage technique préalable documentant la qualification fiscale de chaque poste de travaux, avec référence BOFiP correspondante.

Les honoraires de gestion locative, les primes d'assurance (PNO, GLI, dommages-ouvrage), la taxe foncière (hors taxe d'enlèvement des ordures ménagères refacturable au locataire), les frais de procédure en cas de litige avec le locataire, et la rémunération du syndic pour la quote-part imputable sur les parties privatives sont également déductibles des revenus fonciers en complément des travaux, et participent au calcul du déficit foncier sans plafond spécifique.

Le bénéfice du déficit foncier est conditionné à la location effective du bien jusqu'au 31 décembre de la troisième année suivant l'imputation sur le revenu global. Cette condition, posée par l'article 156 du CGI et précisée par la doctrine BOFiP, est l'un des points les plus structurants et les plus mal compris du dispositif.

Concrètement, si un propriétaire bailleur impute en 2026 un déficit foncier de 18 000 euros sur son revenu global (au titre de travaux de rénovation énergétique réalisés en 2026), il doit maintenir le bien en location nue jusqu'au 31 décembre 2029. Si le bien est cédé, transformé en résidence secondaire, occupé à titre principal, ou simplement laissé vacant sans recherche active de locataire avant cette date, l'administration fiscale peut remettre en cause l'imputation initiale et reprendre l'avantage fiscal majoré des intérêts de retard.

Cette condition ne s'applique qu'à la fraction imputée sur le revenu global. La fraction reportée sur les revenus fonciers futurs (10 ans) n'est pas soumise à cette obligation de location continue, mais elle suppose néanmoins que le contribuable génère des revenus fonciers futurs pour pouvoir consommer le report.

Les cas de force majeure (décès du propriétaire, invalidité, licenciement, divorce) sont reconnus par la doctrine fiscale comme exceptions à la condition de location de 3 ans, sous réserve de justification documentée. Une mission de conseil patrimonial sérieuse documente systématiquement la condition de location dans la lettre de mission et présente au client les conséquences fiscales d'une rupture anticipée, pour éviter toute mauvaise surprise ultérieure.

Les règles de report du déficit foncier sont l'un des aspects les plus puissants et les plus négligés du dispositif. Bien maîtrisées, elles permettent de lisser fiscalement une opération de rénovation lourde sur plus d'une décennie.

Le report sur les revenus fonciers des 10 années suivantes s'applique automatiquement à toute fraction du déficit foncier excédant le plafond annuel d'imputation sur le revenu global (10 700 ou 21 400 euros), ainsi qu'à la fraction du déficit provenant des intérêts d'emprunt. Ce report est exclusif : il ne peut s'imputer que sur des revenus fonciers positifs des 10 années suivantes, jamais sur le revenu global. Concrètement, un propriétaire qui réalise 40 000 euros de travaux déductibles en 2026 peut imputer 21 400 euros sur son revenu global 2026 et reporter les 18 600 euros restants sur ses revenus fonciers de 2027 à 2036.

Le report sur le revenu global des 6 années suivantes s'applique en cas d'insuffisance du revenu global pour absorber la fraction imputable annuelle. Si un contribuable a 8 000 euros de revenu global imposable mais 15 000 euros de déficit foncier imputable, il n'imputera que 8 000 euros (et créera un revenu global de zéro), et reportera les 7 000 euros restants sur le revenu global des 6 années suivantes. Ce cas est rare en pratique (la plupart des bailleurs ont un revenu global supérieur à 21 400 euros) mais doit être anticipé pour les profils à revenus modestes ou à revenus variables (auto-entrepreneurs, artistes, indépendants).

Cette double règle de report permet une stratégie patrimoniale fine : un CGP qui anticipe les revenus fonciers de son client sur 10 ans peut calibrer le calendrier des travaux pour maximiser l'utilisation du déficit reporté. Sur un dossier de rénovation lourde de 60 000 euros, la planification fine des travaux sur 2 ou 3 années fiscales peut optimiser significativement l'avantage final, en évitant à la fois la sur-utilisation du plafond et le risque de perdre du déficit non consommé.

Chez Prestimonia, nous voyons régulièrement passer des dossiers où cette planification calendaire change l'arbitrage entre rénover en une seule fois ou en plusieurs phases, avec des écarts d'optimisation pouvant dépasser 5 000 à 10 000 euros sur le bilan final.

Pour illustrer concrètement le mécanisme du déficit foncier rehaussé, prenons le cas de Madame Lefèvre, cadre dirigeante à TMI 41 %, propriétaire d'un appartement parisien de 70 m² loué nu, classé DPE F (passoire thermique), avec un loyer annuel de 18 000 euros.

L'analyse préalable identifie un projet de rénovation énergétique d'envergure : isolation thermique des murs et de la toiture, remplacement des fenêtres simple vitrage par du double vitrage performant, installation d'une pompe à chaleur en remplacement de la chaudière fioul, ventilation double flux. Coût total des travaux : 40 000 euros, intégralement éligibles au plafond rehaussé du déficit foncier sous réserve de présentation d'un DPE avant et après travaux. Audit énergétique préalable réalisé par un professionnel RGE, sortie du statut passoire thermique avec passage du DPE F vers le DPE C confirmé.

La structuration de l'opération est calibrée pour maximiser l'avantage fiscal. Les travaux sont réalisés et facturés en 2026 (paiement effectif sur l'année fiscale). Les charges déductibles totales sur l'année 2026 sont de 41 200 euros (40 000 euros de travaux + 1 200 euros de charges courantes : taxe foncière, assurance, frais de gestion). Les revenus fonciers bruts sont de 18 000 euros. Le déficit foncier net est donc de 23 200 euros (charges déductibles moins loyers).

Le résultat fiscal en 2026 : Madame Lefèvre impute 21 400 euros sur son revenu global au titre du plafond rehaussé (rénovation énergétique). L'économie d'IR est de 21 400 × 41 % = 8 774 euros au titre de l'impôt sur le revenu, plus 21 400 × 17,2 % = 3 681 euros au titre des prélèvements sociaux. Total de l'économie fiscale en 2026 : 12 455 euros sur l'IR et PS combinés. La fraction restante de 1 800 euros (23 200 - 21 400) est reportée sur les revenus fonciers de 2027 à 2036.

Le suivi sur 3 ans : Madame Lefèvre doit maintenir le bien en location nue jusqu'au 31 décembre 2029. Le DPE post-travaux est conservé dans le dossier patrimonial. Le CGP organise un point annuel pour vérifier la bonne tenue de la location et l'absence de risque de remise en cause. Sur la durée totale du report (10 ans), l'économie fiscale supplémentaire issue de la consommation du déficit reporté de 1 800 euros représente environ 1 050 euros (1 800 × 58,2 % de fiscalité globale).

Bilan total : 13 500 euros d'économie fiscale réelle sur un investissement de 40 000 euros de travaux, soit un rendement fiscal direct de 33,7 %, auquel s'ajoute la valorisation du bien rénové (sortie de la classification passoire thermique, qui sera obligatoire en 2025 pour la location de logements DPE G et en 2028 pour DPE F selon la loi Climat et Résilience). Le déficit foncier rehaussé est, sur ce profil de client, l'un des dispositifs d'optimisation fiscale les plus efficaces du marché 2026. C'est précisément ce type de cas pratique qui sert d'angle d'acquisition pour les cabinets accompagnés par Prestimonia sur la cible propriétaire bailleur urbain en réflexion sur la rénovation énergétique : la combinaison "économie fiscale immédiate + revalorisation du bien + sortie du DPE rouge" est un déclencheur de conversion très puissant en RDV de découverte.

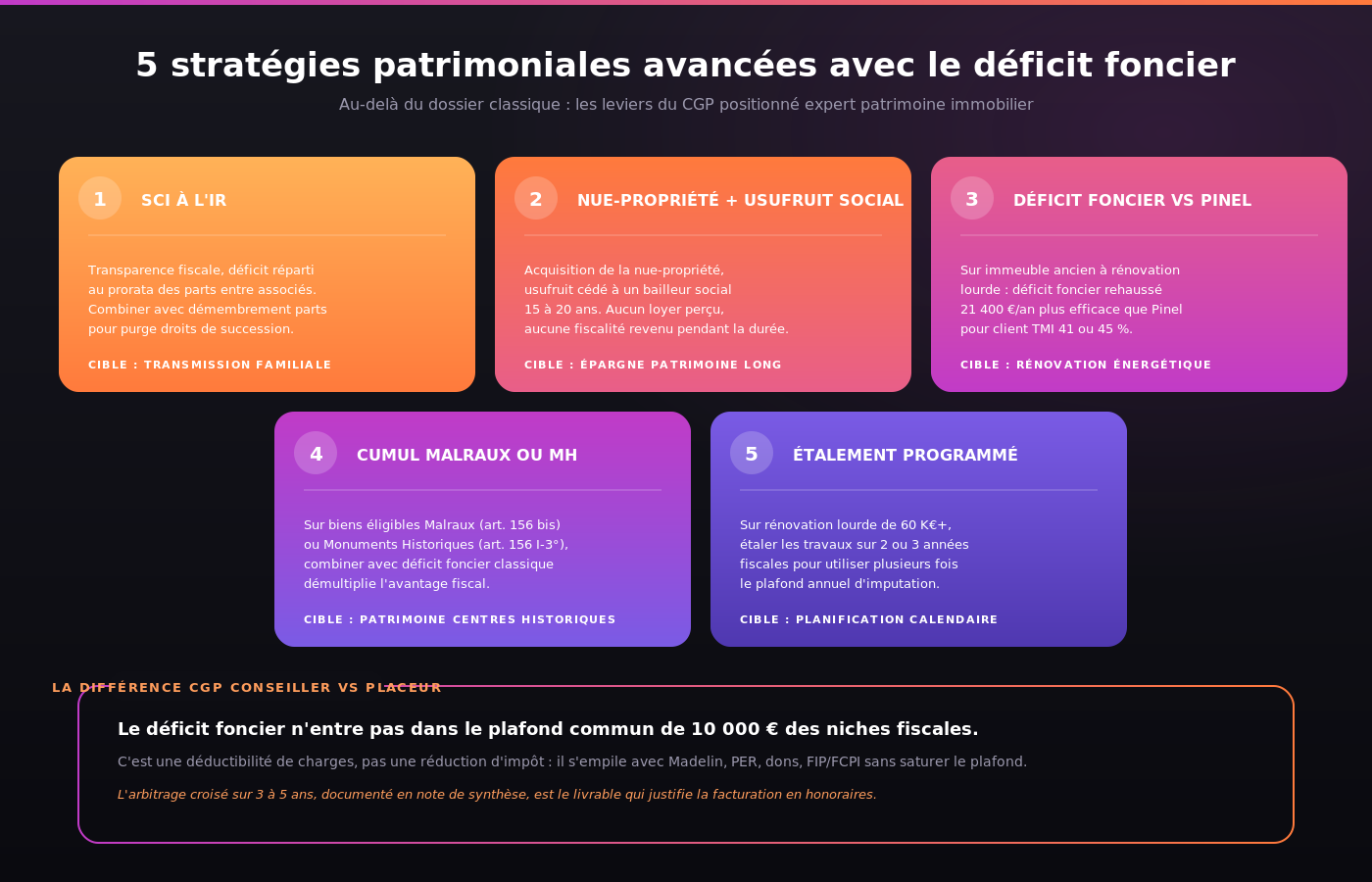

Au-delà du dossier de rénovation classique, plusieurs stratégies patrimoniales avancées mobilisent le déficit foncier comme levier central. Un CGP qui maîtrise ces stratégies se positionne comme spécialiste sur la clientèle propriétaire bailleur exigeante.

Stratégie 1 : la SCI à l'IR avec déficit foncier. Une SCI à l'IR (transparence fiscale) répartit le déficit foncier au prorata des parts entre associés. Chaque associé impute sa quote-part sur son revenu global dans la limite du plafond. Cette stratégie permet à un parent de transmettre la nue-propriété des parts à ses enfants tout en conservant l'usufruit (qui supporte la gestion locative et bénéficie de l'imputation du déficit), avec un effet de purge des droits de mutation très significatif sur le long terme.

Stratégie 2 : l'achat en nue-propriété temporaire avec usufruit social. Un investisseur acquiert la nue-propriété d'un bien dont l'usufruit est cédé temporairement à un bailleur social pour une durée de 15 à 20 ans. Pendant la durée du démembrement, le nu-propriétaire ne perçoit aucun loyer mais peut imputer les éventuels travaux d'entretien en déficit foncier. À l'extinction de l'usufruit, le nu-propriétaire récupère la pleine propriété sans frottement fiscal, et peut alors louer le bien classiquement. Cette stratégie cumule l'absence de fiscalité pendant 15 à 20 ans avec un rendement implicite à terme.

Stratégie 3 : la rénovation lourde sur immeuble Pinel optimisé hors Pinel. Sur un immeuble ancien acheté pour rénovation lourde, l'arbitrage entre Pinel (réduction d'IR étalée 6, 9 ou 12 ans) et déficit foncier (imputation immédiate 21 400 euros pour rénovation énergétique) dépend du profil fiscal du client. Pour un client à TMI 41 % ou 45 % avec un horizon de location long terme et une rénovation à dominante énergétique, le déficit foncier rehaussé peut être nettement plus efficace que le Pinel.

Stratégie 4 : le déficit foncier combiné au Malraux ou Monuments Historiques. Sur certains biens éligibles à la fois au Malraux (article 156 bis CGI) ou Monuments Historiques (article 156 I-3° CGI) et au déficit foncier, l'arbitrage et le cumul possibles ouvrent des optimisations très significatives mais demandent une expertise patrimoniale pointue et une coordination étroite avec l'architecte des bâtiments de France pour valider la qualification des travaux.

Stratégie 5 : l'étalement programmé des travaux sur 2 ou 3 années fiscales. Sur un projet de rénovation lourde de 60 000 euros ou plus, étaler les travaux sur 2 ou 3 années fiscales permet d'utiliser plusieurs fois le plafond annuel et de maximiser l'imputation totale sur le revenu global, plutôt que de générer un excédent qui sera reporté sur 10 ans en consommation lente. La planification calendaire des paiements (date de facturation, date de paiement effectif) devient un sujet de mission patrimoniale à part entière.

Sept erreurs fréquentes reviennent dans les missions de conseil patrimonial sur le déficit foncier, et chaque CGP sérieux doit les avoir documentées dans son process.

Erreur 1 : confondre travaux déductibles et travaux amortissables. Tous les travaux qui modifient la structure ou agrandissent la surface ne sont pas éligibles. Un mur abattu pour créer une pièce supplémentaire, une extension de 20 m², la création d'un étage supplémentaire sortent du champ du déficit foncier classique. Ne jamais qualifier de "travaux d'amélioration" un projet qui relève en réalité de la reconstruction ou de l'agrandissement.

Erreur 2 : oublier la condition de location de 3 ans. Un client qui revend, déménage ou laisse vacant son bien avant le 31 décembre de la troisième année suivant l'imputation perd le bénéfice de l'avantage fiscal. Cette condition doit être documentée par écrit dans la lettre de mission et présentée explicitement au client.

Erreur 3 : mal appliquer le plafond rehaussé à 21 400 euros. Les conditions cumulatives du plafond rehaussé sont strictes : passoire thermique DPE E/F/G avant travaux, sortie en classe D minimum après travaux, DPE avant et après obligatoires, travaux éligibles au sens MaPrimeRénov' rénovation d'ampleur. Un dossier qui ne coche pas les 4 critères se voit refuser le plafond rehaussé.

Erreur 4 : opter pour le micro-foncier alors que le réel serait plus avantageux. Un propriétaire bailleur avec moins de 15 000 euros de recettes annuelles est en micro-foncier par défaut. S'il a des travaux à réaliser, il doit opter pour le régime réel pour pouvoir générer un déficit foncier. L'option pour le réel est irrévocable pendant 3 ans, ce qui nécessite une projection patrimoniale fine avant décision.

Erreur 5 : ne pas anticiper le calcul des revenus fonciers projetés sur 10 ans. Le report sur 10 ans n'est utile que si le client génère effectivement des revenus fonciers positifs sur cette période. Un client qui prévoit de vendre ou de transformer son bien dans les 5 ans à venir voit son report partiellement perdu. La projection doit être documentée dans le dossier.

Erreur 6 : sous-estimer la valeur de l'audit énergétique préalable. Pour bénéficier du plafond rehaussé, le DPE avant travaux doit être réalisé par un diagnostiqueur agréé, archivé, et accompagné si nécessaire d'un audit énergétique selon la doctrine BOFiP. Une mission qui démarre sans cette documentation préalable expose le client à une remise en cause du plafond rehaussé.

Erreur 7 : ne pas combiner avec d'autres optimisations patrimoniales. Le déficit foncier se combine intelligemment avec d'autres dispositifs : Madelin retraite, PER, dons aux œuvres, FIP/FCPI. Une mission patrimoniale sérieuse intègre l'arbitrage global sur l'ensemble des leviers d'optimisation à l'IR, pas seulement le déficit foncier en silo.

Le déficit foncier est la situation fiscale d'un propriétaire bailleur en location nue dont les charges déductibles excèdent les loyers perçus sur une année fiscale. Codifié à l'article 156 du CGI, ce déficit peut être imputé sur le revenu global du foyer fiscal dans la limite annuelle de 10 700 euros, ou 21 400 euros pour les travaux de rénovation énergétique sortant le bien de la classification passoire thermique. L'excédent éventuel est reporté sur les revenus fonciers des 10 années suivantes.

Le plafond standard du déficit foncier en 2026 est de 10 700 euros par an et par foyer fiscal. Un plafond rehaussé de 21 400 euros par an s'applique sous conditions cumulatives strictes : travaux de rénovation énergétique éligibles MaPrimeRénov' rénovation d'ampleur, bien classé DPE E, F ou G avant travaux, saut de classe DPE jusqu'à D minimum après travaux, DPE avant et après obligatoires. Le plafond rehaussé, initialement borné au 31 décembre 2025, a été prorogé jusqu'au 31 décembre 2027 par le PLF 2026.

Les travaux éligibles au déficit foncier sont les travaux de réparation, d'entretien et d'amélioration. Réparation et entretien visent à maintenir le bien en état d'usage (chaudière, toiture, ravalement, plomberie, électricité). Amélioration vise à apporter un équipement ou un confort supplémentaire sans modifier la structure ou la consistance (climatisation, isolation, pompe à chaleur, mise en accessibilité PMR). En sont exclus les travaux de construction, reconstruction et agrandissement (extension, démolition-reconstruction de mur porteur, création d'étage supplémentaire), qui relèvent d'autres régimes fiscaux.

La fraction imputée sur le revenu global du déficit foncier est conditionnée à la location effective du bien jusqu'au 31 décembre de la troisième année suivant l'imputation. Pour un déficit foncier imputé en 2026, le bien doit rester en location nue jusqu'au 31 décembre 2029. Si le bien est vendu, transformé en résidence secondaire ou laissé vacant sans recherche active de locataire avant cette date, l'administration fiscale peut remettre en cause l'imputation. Les cas de force majeure (décès, invalidité, divorce) sont reconnus comme exceptions.

Le déficit foncier non utilisé se reporte selon deux règles cumulatives. La fraction excédant le plafond annuel d'imputation sur le revenu global (10 700 ou 21 400 euros) se reporte sur les revenus fonciers des 10 années suivantes exclusivement. Si le revenu global du foyer est insuffisant pour absorber la fraction imputable annuelle, le déficit global qui en résulte se reporte sur le revenu global des 6 années suivantes. Cette double règle de report permet une stratégie de lissage fiscal pluriannuel très efficace.

Non, le déficit foncier classique de l'article 156 du CGI ne s'applique qu'à la location nue, qui génère des revenus fonciers. La location meublée relève des bénéfices industriels et commerciaux (BIC) et obéit à d'autres règles (LMNP au régime réel permet l'amortissement comptable, LMP permet l'imputation des déficits sur le revenu global sans plafond mais avec des conditions strictes). L'arbitrage entre location nue avec déficit foncier et location meublée avec amortissement est un sujet de mission patrimoniale à part entière.

Oui, le déficit foncier se cumule techniquement avec la plupart des autres dispositifs d'optimisation fiscale (Madelin retraite, PER, dons aux œuvres, FIP/FCPI, Girardin industriel). Il n'entre pas dans le plafond commun de 10 000 euros des niches fiscales : c'est un mécanisme de déductibilité de charges et non une réduction ou un crédit d'impôt. Cette caractéristique en fait un dispositif particulièrement précieux pour les contribuables déjà saturés par d'autres niches. Le déficit foncier se combine intelligemment avec le Pinel ou le Malraux sur certains montages, sous réserve de respect des conditions propres à chaque dispositif.

Le rôle du CGP sur une mission déficit foncier couvre quatre dimensions. Qualifier le client (régime fiscal, TMI, projection des revenus fonciers sur 10 ans). Cadrer le projet de travaux (qualification fiscale de chaque poste, éligibilité au plafond rehaussé, calendrier optimal). Documenter la mission (lettre de mission, note de cadrage technique, DPE avant et après, références BOFiP, simulation chiffrée). Suivre l'opération sur 3 ans (vérification du maintien en location, archivage des pièces, anticipation de la consommation du report sur 10 ans). C'est exactement le type de mission technique qui justifie une facturation en honoraires (typiquement 500 à 2 000 euros selon la complexité) plutôt qu'une simple commission rétrocédée.