Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

La Directive sur la Distribution d'Assurances (DDA), transposée en droit français le 1er octobre 2018, est devenue en 2026 le premier motif de manquement relevé en contrôle ACPR. Sur les contrôles menés en 2023, près de 35 % ont révélé des manquements DDA. Sur 2024-2025, l'ACPR a durci sa pratique : sanctions pécuniaires jusqu'à 20 000 € pour les manquements à l'obligation d'information et de conseil, interdictions d'exercer de 5 à 7 ans, et publication systématique des décisions. Pour un cabinet CGP, un courtier IAS, un agent général ou un mandataire d'assurance, la DDA n'est plus un sujet administratif à cocher : c'est le terrain de jeu du régulateur, et c'est aussi un puissant filtre commercial.

Ce guide couvre tout ce qu'un distributeur d'assurance a besoin de savoir sur la DDA en 2026 : ses 5 piliers, l'obligation de formation continue de 15 heures par an, le devoir de conseil renforcé, le dispositif POG (Product Oversight & Governance), les obligations d'information précontractuelle, les sanctions ACPR, et l'articulation avec MiFID II, ORIAS et LCB-FT. Chez Prestimonia, nous accompagnons depuis 2021 des cabinets CGP et courtiers IAS dans leur acquisition client. Sur les segments haut de gamme, nous voyons systématiquement les prospects vérifier la conformité DDA d'un cabinet avant signature. Autant la maîtriser et la valoriser.

La Directive sur la Distribution d'Assurances (DDA) est la directive européenne 2016/97 du 20 janvier 2016, qui remplace l'ancienne Directive sur l'Intermédiation en Assurance (DIA1) de 2002. Son objectif : élever les standards de conduite des distributeurs d'assurance et renforcer la protection du consommateur, en alignement avec les principes de MiFID II côté investissement.

La DDA a été transposée en droit français par l'ordonnance du 16 mai 2018 et le décret du 24 août 2018. Elle est codifiée aux articles L. 511-1 et suivants du Code des assurances, applicable depuis le 1er octobre 2018.

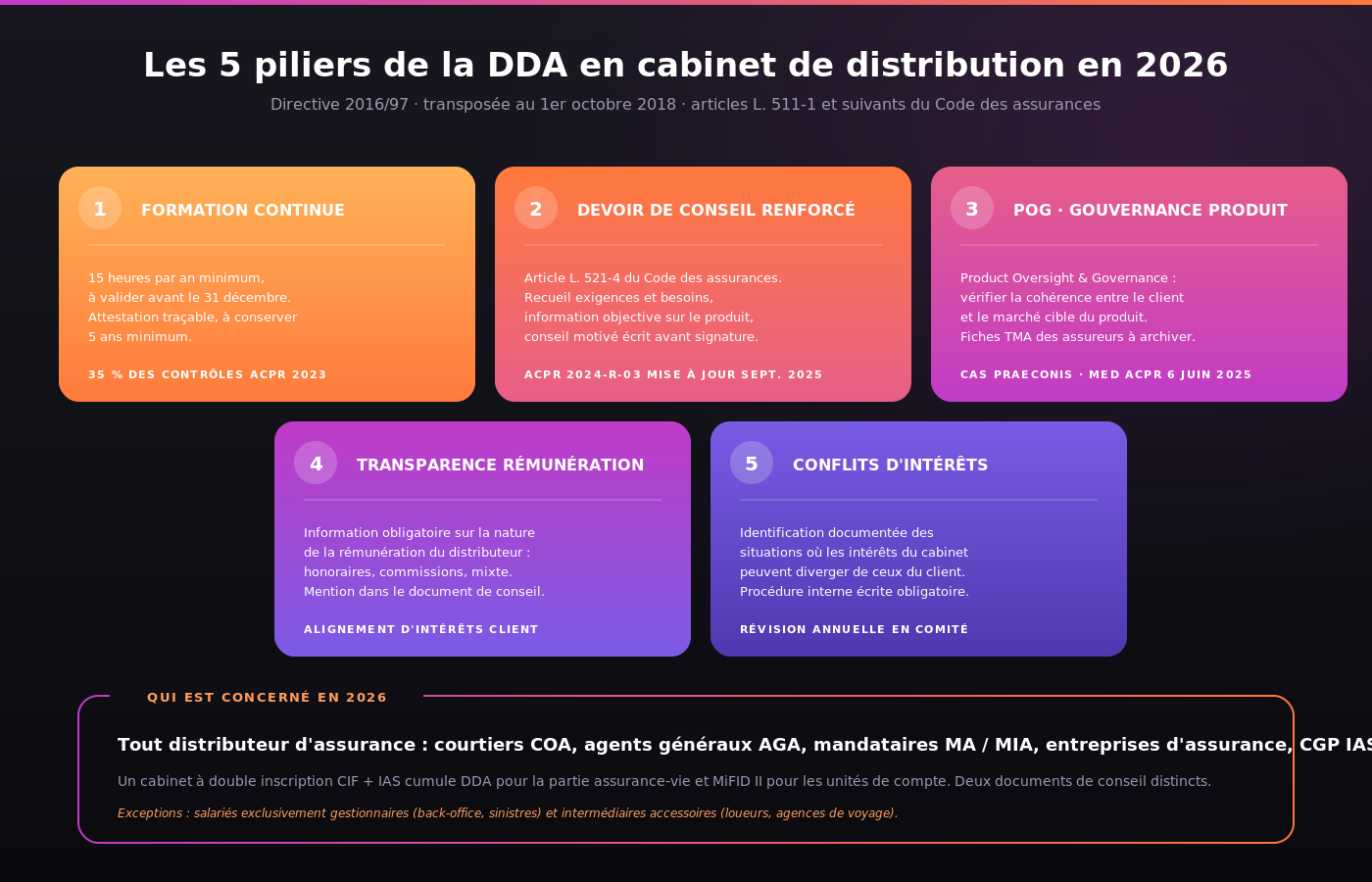

La DDA s'applique à toute personne physique ou morale qui distribue des contrats d'assurance :

Pour un CGP cabinet, la double inscription CIF + IAS implique de cumuler les obligations DDA et MiFID II.

Deux catégories sont exclues : les salariés exclusivement gestionnaires (back-office, gestion sinistres) et les intermédiaires accessoires (loueurs de voiture, agences de voyage).

La DDA s'articule autour de cinq piliers que tout cabinet doit maîtriser.

Pilier 1 : la formation continue de 15 heures par an. Tout distributeur IAS doit suivre 15 heures de formation continue par an, complète avant le 31 décembre. Adaptée aux produits distribués, aux modes de distribution et à la fonction.

Pilier 2 : le devoir de conseil renforcé. Codifié à l'article L. 521-4 du Code des assurances. Avant toute souscription : identifier les exigences et besoins du client, fournir une information objective, remettre un conseil motivé écrit.

Pilier 3 : la POG (Product Oversight & Governance). Tout produit doit être conçu pour un marché cible défini, et le distributeur doit vérifier que le produit correspond aux besoins du client.

Pilier 4 : la transparence des rémunérations. Information obligatoire sur la nature de la rémunération (honoraires, commissions, mixte) et l'existence d'éventuels conflits d'intérêts.

Pilier 5 : la prévention et la gestion des conflits d'intérêts. Identification documentée des situations où les intérêts du distributeur peuvent diverger de ceux du client.

Les 15 heures de formation continue annuelle sont obligatoires pour tout IAS au 31 décembre.

Selon la position ACPR 2018-D-01, les sujets éligibles sont notamment : évolutions réglementaires (DDA, MiFID II, LCB-FT, RGPD), connaissance des produits distribués, devoir de conseil et techniques de recueil des besoins, fiscalité de l'assurance-vie et de la transmission, gestion des conflits d'intérêts.

Les 15 heures peuvent être réparties sur plusieurs sessions ou suivre une seule formation longue. Format présentiel, distanciel ou e-learning, à condition d'être traçable et certifiée.

À l'issue de chaque formation : attestation mentionnant heures, thèmes, date, et certificat de réussite si quiz. À conserver 5 ans minimum et présenter en cas de contrôle ACPR. C'est le motif de manquement n°1 (35 % des contrôles 2023).

Pour les mandataires (MA, MIA), c'est l'intermédiaire mandant qui est responsable. Un courtier avec 5 mandataires doit tracer la formation de chacun. Les dirigeants sont soumis à la même obligation que leurs collaborateurs, même s'ils n'effectuent plus les ventes.

Le devoir de conseil DDA impose une démarche structurée avant toute souscription.

Étape 1 : recueil des exigences et besoins dans une fiche datée et signée par le client (situation financière, projet, contraintes, objectifs).

Étape 2 : information objective sur le produit (caractéristiques, durée, frais, performance attendue, risques, rachat).

Étape 3 : conseil motivé écrit précisant le ou les produits recommandés, en quoi ils correspondent aux besoins, et la rémunération du distributeur. À remettre avant la signature.

Le 22 septembre 2025, l'ACPR a mis à jour sa recommandation 2024-R-03 sur le devoir de conseil. Trois points renforcés : le conseil doit être adapté à chaque produit distribué (pas un document type), la fiche de recueil doit être horodatée et tracée numériquement, les conflits d'intérêts doivent être déclarés explicitement au client. Cette recommandation est opposable en contrôle.

La gouvernance produit (POG) est probablement le pilier le moins maîtrisé.

L'assureur définit un marché cible (profil de client adapté). Le distributeur doit vérifier que chaque client à qui il propose le produit appartient à ce marché cible.

C'est précisément le manquement reproché au courtier Praeconis dans la mise en demeure ACPR du 6 juin 2025 : défaut de contrôle de la cohérence entre produit et profil client, notamment sur des ventes à distance opérées depuis l'étranger.

Un CGP qui distribue plusieurs assurance-vie de différents assureurs doit gérer autant de fiches marché cible. Les CRM CGP modernes intègrent ce contrôle automatiquement, ceux sur Excel passent à côté.

Avant chaque souscription, le distributeur remet une information précontractuelle standardisée, sur support durable, en temps utile avant la signature.

Ces documents sont fournis par l'assureur et transmis intégralement au client sans modification.

Remettre le DIPA le jour de la signature dans la pochette finale. Insuffisant. Le DIPA doit être transmis en amont, avec une fenêtre de réflexion. Un manquement sur ce point est immédiatement relevé en contrôle ACPR.

L'ACPR a durci sa pratique disciplinaire sur les manquements DDA depuis 2024.

L'ACPR a rappelé en mars 2025 que ses sanctions pécuniaires ne peuvent pas être couvertes par une RC pro.

Quatre familles de manquements récurrents : formation continue DDA insuffisante (motif n°1, 35 % des contrôles), défaut de conseil motivé (notamment UC en assurance-vie), information précontractuelle incomplète (DIPA tardif), information sur les rémunérations non communiquée.

Notre méthode ASAP chez Prestimonia inclut un audit de conformité DDA dans la phase de cadrage des cabinets accompagnés. Un cabinet qui scale son acquisition sans avoir verrouillé sa conformité DDA prend un risque immédiat.

DDA encadre la distribution d'assurance, MiFID II la distribution d'instruments financiers. Pour un CGP cabinet IAS + CIF : DDA s'applique sur le contrat d'assurance-vie, MiFID II sur les UC. Beaucoup de cabinets ne produisent qu'un seul document de conseil. Faux. Il en faut deux.

L'inscription ORIAS est la condition légale d'exercice. La DDA encadre les obligations de conduite une fois inscrit. Un manquement DDA peut déclencher une radiation ORIAS disciplinaire.

La fiche de recueil des besoins DDA et la fiche KYC LCB-FT peuvent être fusionnées en un document client unifié, ce que recommande l'ACPR depuis 2022.

Le devoir de conseil DDA implique d'identifier la résidence fiscale du client. Cette identification recoupe directement les obligations FATCA et CRS. Un cabinet rigoureux unifie le recueil en un seul questionnaire.

La conformité DDA n'est pas qu'une charge administrative. C'est un argument de vente que peu de concurrents savent activer.

« Avant de vous présenter un contrat d'assurance-vie, je vais vous remettre trois documents : la fiche de recueil de vos besoins, le DIPA détaillé du produit, et mon conseil motivé écrit. Ces trois documents sont obligatoires depuis la DDA de 2018, ils sont la garantie que ma recommandation est adaptée à votre situation. Beaucoup de courtiers les remettent en post-signature ou pas du tout. Pour moi, c'est la base. »

Ce niveau de précision en RDV de découverte est un déclencheur de confiance majeur sur la clientèle CSP+ et dirigeants.

Notre système autonome chez Prestimonia intègre cette mécanique. Un cabinet qui affiche sa conformité augmente de 15 à 25 % son taux de transformation sur la clientèle haut de gamme.

Combien d'heures de formation continue DDA dois-je suivre par an ?

15 heures par an pour tout IAS (COA, AGA, MA, MIA). Complète avant le 31 décembre, adaptée aux produits distribués et à votre fonction. Pour un CGP qui distribue aussi du crédit immobilier sous statut IOBSP, s'ajoutent 7 heures supplémentaires au titre de la DCI. Attestations à conserver 5 ans minimum.

Qui est exempté de la formation continue DDA ?

Les salariés exclusivement gestionnaires sans contact commercial (back-office, gestion sinistre) et les intermédiaires accessoires (loueurs, agences voyage). Tous les autres collaborateurs en contact client sont soumis, y compris les dirigeants.

Quelles sont les sanctions en cas de manquement DDA ?

Avertissement, blâme, suspension, interdiction 1 à 10 ans, amendes jusqu'à 100 millions d'euros (personne morale) ou 15 millions (personne physique). En 2024-2025, manquements classiques : amendes 5 000 à 20 000 €, interdictions 5 à 7 ans. L'ACPR a rappelé en mars 2025 que ses sanctions pécuniaires ne sont pas couvertes par la RC pro.

Mon document de conseil DDA doit-il être adapté à chaque client ?

Oui. La recommandation ACPR 2024-R-03 mise à jour le 22 septembre 2025 sanctionne explicitement les documents de conseil type. Le conseil doit être personnalisé en fonction des exigences et besoins identifiés.

Que dois-je remettre au client avant une souscription d'assurance-vie ?

Trois documents obligatoires : fiche de recueil des exigences et besoins datée et signée, DIPA sur support durable en temps utile (24h minimum avant signature), document de conseil motivé écrit personnalisé. Tout conservé en dossier client 10 ans minimum.

Comment articuler DDA et MiFID II en cabinet CGP ?

Pour une souscription AV en UC, les deux régimes s'appliquent : DDA sur le choix du contrat, MiFID II sur l'allocation financière. Un document de conseil DDA + un test de suitability MiFID II, idéalement intégrés dans un dossier client unifié.

Le DIPA et l'IPID, quelle différence ?

DIPA : contrats d'assurance-vie et de capitalisation. IPID : contrats d'assurance de dommages (auto, habitation, santé, prévoyance). Même fonction : standardiser l'information précontractuelle.

Comment Prestimonia accompagne les distributeurs DDA ?

Une conformité DDA solide est le préalable à toute industrialisation commerciale. Chez Prestimonia, nous vérifions systématiquement la conformité DDA avant de déployer un dispositif d'acquisition. Trois services : système autonome, Outreach, Presti Lab.