Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Un cabinet de gestion de patrimoine qui grandit finit toujours par buter sur le même mur : le fichier client Excel qui craque, les relances oubliées, les recueils KYC éparpillés et les rendez-vous qui passent entre les mailles. Le CRM est censé régler tout ça. Mais le marché des logiciels pour CGP est devenu illisible : un acteur historique qui domine et rachète ses concurrents, une vague de nouveaux entrants, des promesses quasi identiques d'un éditeur à l'autre. Résultat, beaucoup de conseillers choisissent mal, paient trop cher, ou abandonnent l'outil six mois après la signature.

Cet article est écrit pour vous aider à trancher en connaissance de cause. Vous y trouverez un comparatif honnête des principales solutions de 2026, une lecture détaillée logiciel par logiciel, les critères qui comptent vraiment au-delà du prix, une recommandation par profil de cabinet, et surtout un rappel que peu d'éditeurs vous feront : un CRM organise vos clients, il ne les génère pas.

Chez Prestimonia, qui a permis à ses clients de collecter plus de 277 millions d'euros, nous voyons passer tous les CRM du marché. Celui qui performe est invariablement celui qui est alimenté en rendez-vous qualifiés.

Un tableur ne tient pas la charge d'un cabinet en croissance, et surtout il ne tient pas la conformité. Un CRM pensé pour le métier vous apporte trois choses qu'un fichier ne donnera jamais.

D'abord, le recueil structuré et le KYC. Identité, patrimoine, objectifs, profil de risque, préférences de durabilité : la collecte doit être normée, horodatée et conservée. C'est la base de votre devoir de conseil et de la production du document d'entrée en relation et du rapport d'adéquation. Un recueil propre vous protège en cas de contrôle, et fait gagner un temps considérable à chaque nouveau client.

Ensuite, la vision à 360 degrés du client. Un bon outil agrège les comptes, consolide les encours, et vous donne en un seul écran la photographie patrimoniale complète. Sans cette vision, vous conseillez à l'aveugle et vous passez à côté d'arbitrages évidents, donc de chiffre d'affaires.

Enfin, l'automatisation de la relation. Relances programmées, échéances de revue annuelle, alertes réglementaires, suivi des dossiers en cours. C'est ce qui transforme un portefeuille subi en portefeuille piloté, et ce qui libère le temps que vous passez aujourd'hui en tâches administratives à faible valeur.

Beaucoup de cabinets gardent un outil inadapté par habitude, jusqu'à ce que le coût caché devienne insoutenable. Quelques signaux ne trompent pas.

Vous ressaisissez les mêmes informations à plusieurs endroits, entre votre fichier, votre messagerie et vos plateformes. Votre conformité repose sur des documents Excel et des dossiers papier, et vous croisez les doigts avant chaque contrôle. Vous n'obtenez pas de vue consolidée du patrimoine d'un client sans agréger les données à la main. Votre équipe contourne l'outil officiel parce qu'il est trop lourd, et retravaille en réalité sur ses propres tableurs. Les relances et les revues annuelles dépendent de votre mémoire plutôt que d'un système. Sortir un reporting client propre vous prend une demi-journée.

Si vous cochez trois de ces cases ou plus, le problème n'est plus une question de confort, c'est une perte de temps facturable et un risque de conformité. Le retour sur investissement d'un changement d'outil devient alors évident, à condition de bien le choisir et de soigner son adoption.

Avant même de comparer les marques, posez-vous la vraie question : avez-vous besoin d'un CRM généraliste très puissant en commercial, ou d'un logiciel métier qui embarque la conformité ?

Les CRM généralistes comme HubSpot, Salesforce, Zoho ou Pipedrive sont excellents pour le pipeline commercial, le marketing et l'automatisation des relances. Ils sont flexibles, largement éprouvés, et bénéficient d'écosystèmes d'intégrations gigantesques.

Leur limite est nette : ils ne connaissent rien au recueil patrimonial, au KYC réglementaire, au DER ou au rapport d'adéquation. Tout cela se paramètre à la main, ce qui demande du temps, un budget de configuration et une compétence d'intégration que peu de petits cabinets possèdent en interne.

Les logiciels CGP spécialisés comme Harvest, Wizio, Majors ou Wealthcome embarquent nativement la conformité, le recueil et souvent l'agrégation. Vous gagnez la sécurité réglementaire et la cohérence métier, sans avoir à tout reconstruire. En contrepartie, la partie commerciale et marketing y est parfois moins riche qu'un CRM généraliste, et le déploiement peut être plus lourd.

La règle simple : si votre enjeu numéro un est la conformité et la production documentaire, partez sur un logiciel métier. Si votre enjeu est la croissance commerciale et que vous avez les ressources pour paramétrer la conformité à côté, un CRM généraliste bien configuré peut suffire. Dans les faits, beaucoup de cabinets matures finissent par combiner les deux, un logiciel métier pour la conformité et un outil commercial pour l'acquisition.

Le marché français est structuré autour d'un acteur dominant, Harvest, qui a consolidé le secteur en rachetant Fidroit en 2020, spécialiste de l'ingénierie patrimoniale et de la documentation, puis Quantalys en 2021, référence des données et de l'allocation de fonds. Autour de ce leader gravitent des éditeurs établis et une nouvelle génération d'outils plus modernes, plus ergonomiques et plus accessibles aux cabinets indépendants. À côté de ces solutions métier, les CRM généralistes internationaux restent des options crédibles pour les cabinets qui privilégient la puissance commerciale et la flexibilité, à condition d'accepter de construire la conformité à part.

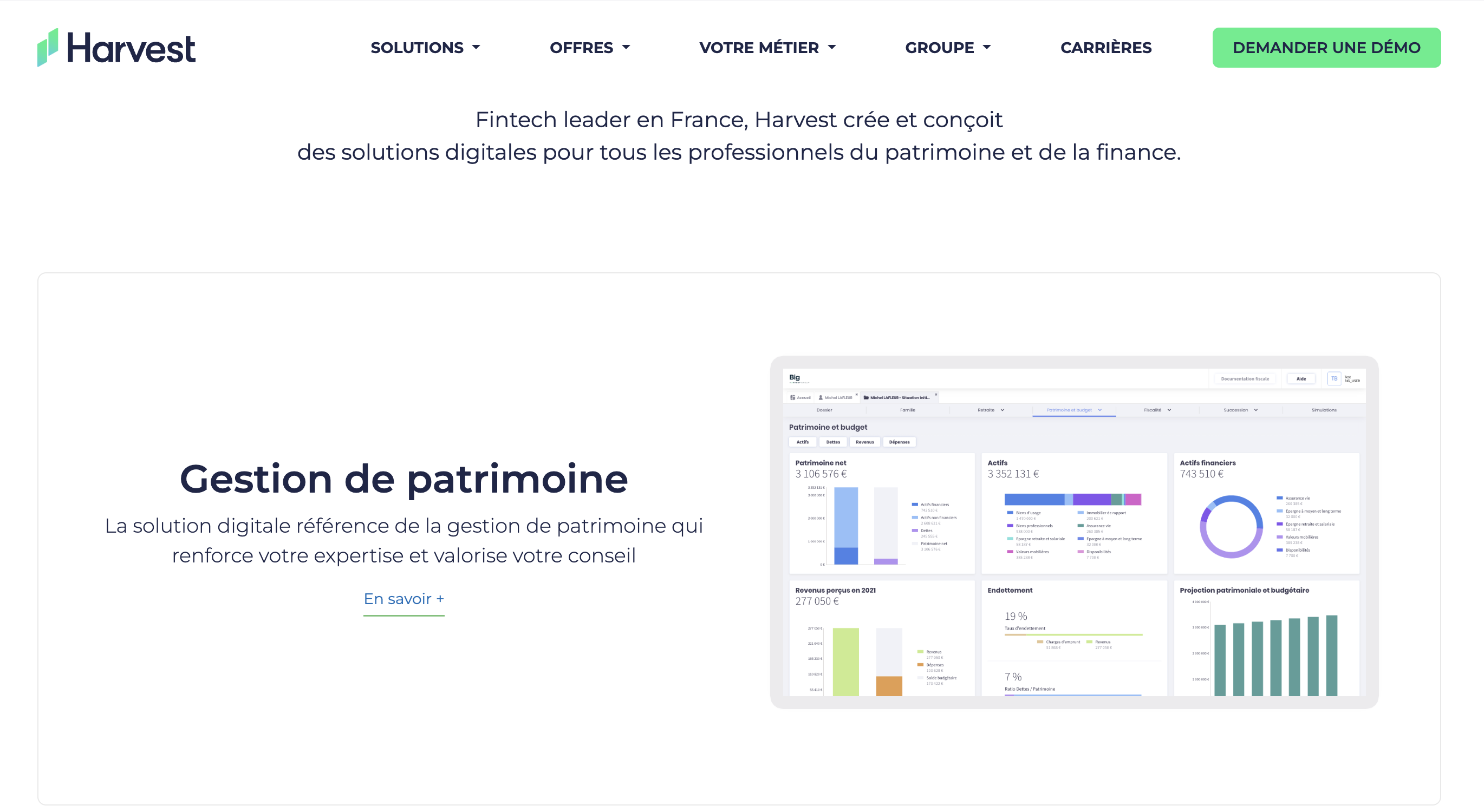

Harvest est la référence historique et le standard de fait des cabinets structurés en France. Le groupe édite plusieurs produits qui se complètent dans un écosystème intégré. O2S gère le back-office, le suivi client, les lettres de mission et les workflows quotidiens du conseiller. MoneyPitch est le portail et l'application qui consolident le patrimoine côté client, avec agrégation des comptes en quasi temps réel. Big apporte une interface plus moderne pour les utilisateurs habitués aux interfaces SaaS récentes.

À cela s'ajoutent deux briques décisives, fruits des acquisitions stratégiques du groupe. Fidroit, intégré en 2020, fournit une ingénierie patrimoniale de haut niveau avec une base de connaissances, des modèles documentaires et des outils d'analyse fiscale et successorale qui font référence dans la profession. Quantalys, rejoint en 2021, apporte la base de données de fonds la plus complète du marché français, avec notation indépendante, comparaisons de performances, simulations d'allocations et outils de screening multi-critères.

L'écosystème Harvest est de loin le plus complet du marché français et inspire confiance aux structures importantes, aux family offices et aux filiales de banque privée qui ont besoin de fiabilité opérationnelle, de profondeur fonctionnelle et de support institutionnel. C'est aussi l'écosystème qui couvre le mieux les exigences réglementaires françaises, avec une gestion fine des workflows de conformité MIF II, DDA et LCB-FT, et une traçabilité auditable des évolutions de fiches client.

Les contreparties sont connues et assumées par l'éditeur. Le déploiement est conséquent, en règle générale plusieurs mois pour un cabinet de taille moyenne, avec un investissement initial significatif en paramétrage et formation. La courbe d'adoption est réelle, surtout pour les utilisateurs qui n'ont pas un background informatique poussé. Le coût total monte vite avec le nombre de modules activés et le nombre d'utilisateurs, ce qui rend la solution surdimensionnée pour les très petits cabinets. Sur le marché 2026, Harvest reste le choix par défaut des cabinets qui ont passé la barre des 5 conseillers ou des 500 clients actifs et qui ont besoin d'un socle métier institutionnel.

À cet écosystème s'ajoutent Manymore et Prisme, intégrés au groupe Harvest, qui ciblent les cabinets de petite et moyenne taille en quête d'une interface plus accessible que le socle institutionnel O2S.

Prisme se distingue par une interface intuitive et une courbe d'apprentissage courte (quelques jours à quelques semaines), avec une couverture CRM, gestion de dossiers, suivi commercial et modèles de fiches conformité prêts à l'emploi. La connexion native à l'écosystème O2S permet aux cabinets équipés de bénéficier des briques avancées du groupe sans déployer l'intégralité de la suite. C'est l'option à privilégier au sein du portefeuille Harvest quand l'enjeu d'adoption interne prime sur la profondeur fonctionnelle extrême.

Wizio est l'une des solutions françaises de nouvelle génération qui a émergé ces dernières années sur le marché des CRM CGP, avec un positionnement résolument moderne sur l'ergonomie et l'expérience utilisateur. L'éditeur a fait le choix d'une approche SaaS native, conçue pour fonctionner sur navigateur sans installation lourde, avec une interface graphique soignée qui se rapproche des standards des produits B2C que les utilisateurs connaissent au quotidien.

L'outil couvre l'ensemble des briques attendues d'un CRM CGP : gestion de la base client, suivi des encours et des opérations, pipeline commercial, agenda, gestion documentaire, et conformité réglementaire avec génération des documents obligatoires pour les CIF et les IAS. Wizio met particulièrement l'accent sur la gestion du pipeline commercial, avec des vues kanban, des dashboards visuels et des automatisations de relances qui empruntent aux meilleurs CRM modernes.

L'argument principal de Wizio est la fluidité quotidienne. Les conseillers indépendants qui ont testé ou adopté la solution rapportent en règle générale un gain de temps notable sur les tâches courantes, grâce à une interface qui privilégie la rapidité d'accès aux informations clés et la limitation des clics nécessaires pour effectuer une action. Cette philosophie ergonomique se traduit aussi par une courbe d'apprentissage particulièrement courte, ce qui facilite l'adoption par des équipes hétérogènes.

Comme pour toute solution récente, deux points de vigilance s'imposent en phase de sélection. Premièrement, vérifier précisément l'étendue de la couverture réglementaire sur les obligations les plus pointues, en particulier la traçabilité fine des évolutions de fiches conformité dans le temps et la production des reportings réglementaires en cas de contrôle ACPR. Deuxièmement, vérifier la liste exhaustive des compagnies et banques avec lesquelles l'outil propose une connexion EDI native, car la richesse des connecteurs est un critère décisif pour le gain de temps quotidien. Wizio est typiquement à étudier pour les cabinets indépendants de 1 à 5 conseillers qui veulent allier modernité et fonctionnalités métier sans investissement de déploiement institutionnel.

Majors est une suite logicielle française de dernière génération qui se positionne sur l'automatisation et l'intelligence artificielle appliquées au métier de CGP. L'éditeur a structuré son offre autour de l'idée que la conformité réglementaire peut être largement automatisée si l'outil est conçu dès l'origine pour intégrer les obligations métier, plutôt que de les empiler comme des modules complémentaires.

Concrètement, Majors combine plusieurs briques fonctionnelles dans une seule plateforme. Le CRM commercial gère la base client, les opportunités et les relances. Le module KYC propose une collecte automatisée des informations client avec génération automatique du document d'entrée en relation et du rapport d'adéquation, en s'appuyant sur des modèles préparamétrés conformes aux exigences MIF II et DDA. La gestion documentaire intègre un coffre-fort numérique sécurisé pour conserver les pièces sensibles avec horodatage et traçabilité d'accès. Des assistants d'intelligence artificielle accompagnent le conseiller dans plusieurs tâches récurrentes, par exemple la synthèse d'un rendez-vous, la préparation d'un compte rendu ou l'aide à la rédaction d'un rapport d'adéquation.

Le positionnement cible de Majors est clair : conseillers indépendants et cabinets boutique qui veulent automatiser au maximum les tâches administratives et de conformité, avec un outil moderne et ergonomique. C'est typiquement la solution à étudier pour un cabinet qui démarre ou qui se restructure et qui veut éviter de reproduire les lourdeurs des logiciels métier historiques, tout en gardant une couverture réglementaire native.

Comme pour toute solution récente, deux vigilances sont à exercer. D'une part, la traçabilité fine de l'IA générative doit être documentée pour rester conforme aux exigences réglementaires sur la production documentaire automatisée, et l'hébergement des données doit être européen pour respecter le RGPD. D'autre part, la richesse des connexions aux compagnies françaises et aux banques mainstream est encore en construction sur certaines solutions de cette génération, et mérite une vérification précise lors de la démonstration commerciale. Majors est à positionner dans la liste des solutions à voir en démo pour tout cabinet indépendant qui veut une approche moderne et IA-native de son CRM CGP.

Wealthcome est une plateforme française qui se positionne sur la combinaison du CRM, de la conformité et de l'agrégation patrimoniale dans une seule interface, avec une approche centrée sur le parcours client de bout en bout. L'éditeur a construit son offre autour de l'idée que le cabinet doit pouvoir, depuis un seul outil, gérer la relation commerciale, produire la documentation réglementaire, consolider la vue patrimoniale du client et organiser le suivi dans la durée.

La couverture fonctionnelle est large. Côté CRM, l'outil gère la base de prospects et de clients, le pipeline commercial, les rendez-vous, les relances automatisées et les recommandations entre clients. Côté conformité, Wealthcome intègre la collecte KYC, la génération du document d'entrée en relation et du rapport d'adéquation, le suivi des obligations MIF II et DDA et la gestion documentaire avec traçabilité. Côté agrégation, l'outil propose une vue consolidée des avoirs du client via des connexions bancaires et assurance qui agrègent les encours en automatique.

Le profil cible naturel est le cabinet CGP indépendant ou de petite taille qui veut éviter de multiplier les outils et qui cherche une plateforme unifiée pour gérer l'intégralité de la relation client. C'est aussi une option intéressante pour les cabinets qui ont une approche conseil très axée sur le patrimoine global et qui ont besoin d'une vraie agrégation pour fonder leurs recommandations sur une vue à 360 degrés.

En phase de sélection, les points à valider sont la qualité réelle de l'agrégation (couverture des banques et compagnies, fraîcheur des données, gestion des comptes en multi-titulaires), la profondeur de la conformité réglementaire pour la traçabilité fine des évolutions de fiches client, et la roadmap produit annoncée par l'éditeur pour les 12 à 24 mois à venir. Pour un cabinet en croissance qui veut consolider plusieurs outils en un seul, Wealthcome mérite d'être placé dans la short-list aux côtés des solutions plus établies.

albR se présente comme une solution tout-en-un conçue par et pour des CGP français, avec une promesse de regrouper dans une plateforme unique les fonctions de CRM, de conformité, de gestion documentaire et d'aide au conseil. La proposition de valeur s'adresse aux cabinets qui veulent éviter la complexité de stacker plusieurs outils et qui cherchent une réponse unifiée à leurs besoins métier.

L'approche tout-en-un est séduisante mais demande à être validée précisément lors de la phase de sélection. Plusieurs solutions affichent ce positionnement, et la réalité du périmètre fonctionnel couvert peut varier significativement d'un éditeur à l'autre. Pour un cabinet qui envisage albR, les points à valider en démonstration sont la profondeur réelle de chaque brique (CRM, conformité, agrégation, reporting client), la qualité des connecteurs EDI avec les compagnies et banques mainstream, et la maturité de la roadmap produit.

L'origine « par et pour des CGP » est un argument commercial fort, qui suggère une connaissance fine du métier et de ses contraintes opérationnelles. C'est typiquement le type de promesse qui se vérifie facilement en démonstration : si l'outil utilise le vocabulaire métier précis (DER, RA, FRA, devoir de conseil, etc.) et propose des workflows qui correspondent aux pratiques réelles d'un cabinet, c'est bon signe. À l'inverse, des écarts de vocabulaire ou des workflows qui obligent à reconstruire les processus métier sont des signaux d'alerte.

albR est à positionner dans la liste des solutions de nouvelle génération à étudier en parallèle des références établies, particulièrement pour les cabinets qui cherchent une alternative française moderne aux suites historiques. La décision finale dépendra autant de la couverture fonctionnelle réelle que de la trajectoire produit de l'éditeur et de la qualité de l'accompagnement à l'implémentation.

HubSpot est l'un des CRM généralistes les plus populaires au monde et l'un des plus utilisés par les cabinets qui démarrent leur structuration commerciale. L'éditeur américain a construit sa réputation sur trois piliers qui restent ses points forts en 2026 : une ergonomie remarquable qui rend l'outil accessible sans formation lourde, un écosystème marketing intégré qui combine CRM, emailing, automation, gestion de contenus et SEO dans une même plateforme, et une politique commerciale généreuse sur les versions de démarrage qui permettent de tester l'outil sans engagement.

Pour un cabinet CGP en lancement, HubSpot offre un avantage significatif sur les solutions métier traditionnelles : la possibilité de commencer gratuitement ou à très faible coût, avec une montée en gamme progressive au fur et à mesure que les besoins augmentent. La version Free permet déjà de gérer une base client, de suivre les opportunités commerciales, de programmer des rendez-vous et d'envoyer quelques emails marketing. Les versions payantes (Starter, Professional, Enterprise) ajoutent l'automation marketing, le pipeline commercial avancé, les rapports analytiques et les intégrations étendues.

La force de HubSpot tient aussi dans son écosystème d'intégrations natives, qui dépasse largement les capacités des CRM CGP français traditionnels. L'outil se connecte nativement à Gmail, Outlook, Google Calendar, Microsoft 365, Slack, Zapier, et à des centaines d'applications tierces qui couvrent à peu près tous les besoins courants d'un cabinet moderne. Cette ouverture facilite la construction d'un stack technique cohérent autour du CRM, ce qui est souvent plus difficile avec les solutions métier fermées.

La limite structurelle est claire et doit être assumée par tout cabinet qui envisage HubSpot. L'outil ne gère pas nativement les obligations réglementaires spécifiques au métier de CGP : pas de génération automatique du document d'entrée en relation ni du rapport d'adéquation, pas de flux EDI avec les compagnies françaises, pas de consolidation patrimoniale multi-bancaire, pas de modèles de fiches FRA ou FIDI. Tout cela doit être construit par paramétrage, intégration d'applications complémentaires ou processus parallèles dans d'autres outils. Pour un cabinet en démarrage avec moins de 50 clients et peu de complexité réglementaire, c'est gérable. Pour un cabinet établi, la couverture conformité doit être reconstruite à part, ce qui peut justifier de basculer vers un logiciel métier dédié.

Salesforce est le leader mondial du CRM d'entreprise et propose, depuis plusieurs années, une déclinaison verticalisée pour les services financiers appelée Financial Services Cloud (FSC). C'est probablement le CRM le plus puissant techniquement disponible sur le marché, avec une profondeur de paramétrage qui dépasse largement les besoins d'un cabinet CGP moyen, et un écosystème d'applications complémentaires (AppExchange) qui compte des dizaines de milliers de modules tiers couvrant à peu près tous les besoins imaginables.

Financial Services Cloud apporte à la plateforme Salesforce standard des fonctionnalités spécifiques au métier financier : modèles de données pré-construits pour les relations clients-conseillers, gestion des households et des relations familiales pour les clients patrimoniaux, suivi des actifs financiers, intégrations financières standards et workflows pré-paramétrés pour les processus de la finance privée. Pour les banques privées et les grands cabinets internationaux, c'est souvent le choix de référence grâce à sa capacité de scaling, sa fiabilité opérationnelle et son écosystème de partenaires intégrateurs spécialisés.

La puissance de Salesforce est aussi son talon d'Achille pour un cabinet CGP français moyen. Le coût des licences est dans la fourchette la plus haute du marché, l'implémentation est complexe et nécessite généralement un intégrateur certifié, le projet de déploiement prend en règle générale plusieurs mois à plus d'un an pour un cabinet de taille moyenne, et l'investissement total (licences plus implémentation plus formation plus maintenance) peut dépasser plusieurs dizaines de milliers d'euros pour les premières années. À cela s'ajoute la nécessité de paramétrer ou développer toutes les spécificités françaises qui ne sont pas natives dans la version standard de FSC : flux EDI avec les compagnies françaises, workflows de conformité MIF II et DDA, génération du DER et du rapport d'adéquation au format attendu par les associations CIF agréées.

Le profil cible naturel de Salesforce FSC est clair : cabinets multi-services, structures internationales, family offices avec ambitions d'expansion, filiales de banques privées qui ont les ressources financières et techniques pour porter un projet d'envergure. Pour un cabinet CGP indépendant de moins de 10 conseillers en France, Salesforce est en règle générale surdimensionné et le ROI mettra du temps à se matérialiser face à des solutions métier françaises plus directement adaptées au marché local.

Zoho est un éditeur indien qui propose l'une des suites logicielles d'entreprise les plus larges du marché, avec une logique modulaire qui couvre CRM, marketing, support client, RH, comptabilité, projet et collaboration dans des produits indépendants mais interopérables. Pour un cabinet CGP, l'intérêt de Zoho se situe dans son rapport qualité-prix particulièrement compétitif et dans la possibilité d'activer progressivement les modules au fur et à mesure des besoins.

Zoho CRM est la brique de référence de la suite, avec une couverture commerciale qui rivalise avec les leaders du marché : gestion des contacts et comptes, pipeline commercial avec stades personnalisables, prévisions de ventes, automatisation des workflows, intégration emailing, signature électronique via Zoho Sign, et reporting analytique configurable. L'ergonomie est correcte sans atteindre le niveau de HubSpot, mais l'outil est largement utilisable au quotidien par des équipes non techniques.

L'avantage différenciateur de Zoho est sa logique modulaire combinée à un tarif accessible. Un cabinet peut démarrer avec Zoho CRM seul, puis ajouter Zoho Books pour la facturation et la comptabilité, Zoho Campaigns pour l'emailing, Zoho Sign pour la signature électronique, Zoho Projects pour la gestion de projets complexes, et ainsi de suite. L'ensemble forme un stack cohérent à un coût total qui reste raisonnable, ce qui en fait une option intéressante pour les cabinets multi-services qui ont besoin de couvrir plusieurs fonctions au-delà du strict CRM client.

Comme HubSpot et Salesforce, Zoho n'a pas de couverture native pour la conformité spécifique au métier de CGP français. Pas de DER ni de rapport d'adéquation pré-paramétrés, pas de flux EDI avec les compagnies françaises, pas de consolidation patrimoniale. Pour un cabinet qui privilégie Zoho, la conformité doit être construite via paramétrage personnalisé du CRM avec des modules sur mesure, via l'intégration d'outils tiers spécialisés, ou en gardant un logiciel métier séparé pour la partie réglementaire. Zoho est à étudier prioritairement pour les cabinets multi-services en croissance qui veulent un outil flexible et abordable, en acceptant l'effort de paramétrage métier nécessaire.

Pipedrive est le plus ciblé des quatre CRM généralistes : il est conçu dès l'origine pour optimiser la gestion d'un pipeline commercial, et il fait peu de choses au-delà. C'est exactement ce qui en fait sa force et sa limite pour un cabinet CGP. La force, c'est qu'il fait remarquablement bien ce pour quoi il est pensé : visualiser les opportunités commerciales en kanban, suivre leur progression à travers les étapes du cycle de vente, programmer des activités de relance, et mesurer la performance commerciale du cabinet avec des indicateurs simples et lisibles. L'interface est épurée, la courbe d'apprentissage est très courte (quelques heures à quelques jours), et l'outil est apprécié pour son efficacité opérationnelle au quotidien.

Pipedrive convient particulièrement bien aux cabinets qui ont structuré un vrai cycle commercial avec des étapes claires : premier contact, qualification, présentation, proposition, signature, onboarding. Pour un cabinet CGP qui développe sa prospection active et veut piloter finement la conversion de leads en clients, Pipedrive offre une vue d'ensemble du pipeline qui est souvent supérieure à celle des CRM CGP métier qui se concentrent prioritairement sur la gestion du portefeuille existant.

L'écosystème d'intégrations de Pipedrive est correct sans être au niveau de HubSpot ou Salesforce. L'outil se connecte aux principales applications de productivité (Google, Microsoft, Slack, Zapier) et propose un marketplace d'extensions pour étendre les fonctionnalités. La signature électronique, l'emailing automatisé et le reporting avancé sont disponibles via des modules complémentaires ou des outils tiers connectés.

La limite est la même que pour les autres généralistes : aucune couverture native de la conformité métier CGP. Pipedrive ne génère pas le DER, ne propose pas de modèles de rapport d'adéquation, ne se connecte pas aux flux EDI des compagnies françaises et ne consolide pas le patrimoine client. Pour un cabinet qui choisit Pipedrive, la stratégie cohérente est de l'utiliser en complément d'un logiciel métier dédié à la conformité, en jouant sur la complémentarité des deux outils : Pipedrive pour piloter l'acquisition et la conversion commerciale, logiciel métier pour gérer la relation client et la conformité une fois la signature obtenue. C'est typiquement le stack que privilégient les cabinets en croissance qui veulent maximiser leur efficacité commerciale sans renoncer à la sécurité réglementaire.

Deux fonctions se sélectionnent souvent indépendamment de la suite principale, parce qu'elles relèvent de spécialistes externes que les CRM CGP intègrent via API.

L'agrégation de comptes bancaires et assurance est la première de ces briques. Powens (anciennement Budget Insight) est l'API d'agrégation la plus utilisée par les éditeurs français, avec une couverture large des banques et compagnies françaises et une qualité de données reconnue. Plusieurs CRM CGP intègrent nativement Powens dans leur offre, ce qui permet au cabinet de bénéficier d'une agrégation patrimoniale sans avoir à gérer la relation technique directement. Pour les CRM qui n'intègrent pas nativement d'agrégateur, comme MoneyPitch chez Harvest ou les agrégateurs propriétaires de Wealthcome, Powens reste une option à ajouter en complément.

Les bases de données et l'allocation de fonds constituent la deuxième brique souvent externalisée. Quantalys, désormais dans le giron de Harvest depuis 2021, est la référence française pour la notation indépendante des fonds, les comparaisons de performances, les simulations d'allocations et le screening multi-critères. Morningstar est l'alternative internationale historique, particulièrement utilisée par les cabinets qui s'adressent à une clientèle internationale ou qui ont besoin d'une couverture mondiale des fonds disponibles à la distribution.

Un mot sur les prix : la quasi-totalité de ces solutions fonctionnent sur devis, sans tarif public. C'est normal sur ce marché B2B, où le coût dépend du nombre d'utilisateurs, des modules activés et du volume de dossiers. Ne vous arrêtez donc pas au tarif unitaire annoncé en démonstration, raisonnez en coût total de possession.

Plutôt que de vous laisser séduire par une démonstration bien rodée, évaluez chaque solution sur ces six critères, dans cet ordre de priorité.

La conformité native vient en premier. KYC structuré, génération automatique du document d'entrée en relation et du rapport d'adéquation, traçabilité des échanges, conformité MIF II et DDA. C'est non négociable pour un CIF, et c'est le premier point qui distingue un vrai logiciel métier d'un CRM adapté.

L'agrégation et la vision patrimoniale ensuite. L'outil agrège-t-il réellement les comptes de vos clients, et consolide-t-il une vue à 360 degrés exploitable en rendez-vous, ou se contente-t-il d'un stockage statique ?

Le troisième critère est l'ergonomie et le taux d'adoption. Le meilleur logiciel du monde ne sert à rien si votre équipe ne l'utilise pas. Testez l'interface avec les personnes qui s'en serviront tous les jours, pas seulement avec le dirigeant.

Viennent ensuite les intégrations : connexion aux plateformes de produits, aux agrégateurs, à votre messagerie et à votre signature électronique. Un outil isolé recrée des doubles saisies, exactement ce que vous cherchiez à supprimer.

Le cinquième critère est la réversibilité et la propriété des données. Pouvez-vous exporter l'intégralité de vos données si vous changez d'éditeur ? Posez la question avant de signer, jamais après.

Le coût total de possession enfin. Licence, mais aussi paramétrage, reprise de données, formation et temps d'adoption. Une solution moins chère à la licence peut coûter bien plus cher une fois le déploiement réel pris en compte.

Côté conseil : construisez une grille de notation sur ces six critères, demandez deux ou trois démonstrations, et impliquez la personne qui saisira les dossiers au quotidien. Le choix d'un CRM est une décision d'équipe, pas une décision de dirigeant seul.

Le bon choix dépend moins de la marque que de votre taille et de votre maturité.

Pour un conseiller solo ou un cabinet qui démarre, la priorité est la simplicité, la conformité native et un coût maîtrisé. Une solution moderne et ergonomique, rapide à déployer, vaut mieux qu'une usine à gaz dont vous n'utiliserez que dix pour cent. L'objectif est d'être conforme et organisé sans y passer ses soirées. HubSpot dans sa version gratuite ou Starter peut faire le job la première année, complété progressivement par les briques conformité essentielles, ou une solution métier légère comme Wizio, Majors ou Wealthcome dès le démarrage si le cabinet anticipe une croissance rapide.

Pour un cabinet de deux à cinq personnes en croissance, l'enjeu devient la collaboration, l'automatisation des relances et l'agrégation. C'est le moment d'investir dans un vrai logiciel métier, en soignant la formation de l'équipe pour garantir l'adoption. Manymore et Prisme, Wizio ou Wealthcome sont des choix pertinents à étudier. Pour les cabinets qui veulent une dimension commerciale forte en parallèle, l'association d'un CRM métier et de Pipedrive ou HubSpot pour le pipeline commercial peut être une alternative.

Pour un cabinet structuré ou un groupement, la richesse fonctionnelle, la profondeur d'ingénierie patrimoniale et la robustesse priment. C'est typiquement le terrain d'un écosystème complet comme celui de Harvest, où la puissance justifie la lourdeur du déploiement. Karanext peut être pertinent pour les cabinets qui ont aussi besoin de la dimension ERP financière.

Pour les structures internationales, family offices avec ambitions multi-pays ou filiales de banques privées, Salesforce Financial Services Cloud devient envisageable, avec un budget conséquent à prévoir pour l'implémentation et le paramétrage des spécificités françaises.

Dans tous les cas, gardez en tête une chose : l'outil suit le besoin, jamais l'inverse.

Le marché a évolué vite. Cinq fonctions séparent désormais un outil moderne d'un logiciel dépassé.

L'intelligence artificielle est devenue un vrai différenciateur. Les solutions récentes intègrent des assistants capables de générer un compte rendu de rendez-vous, de synthétiser un recueil ou d'aider à rédiger un rapport d'adéquation. Le gain de temps est réel, à condition que les données traitées restent hébergées en Europe et que vous gardiez la main sur ce qui est produit.

La signature électronique et la dématérialisation complète du parcours, du recueil à la souscription, suppriment les allers-retours papier et accélèrent la concrétisation. Vérifiez que la signature est conforme au règlement eIDAS.

L'agrégation via l'open banking, encadrée par la DSP2, permet une connexion sécurisée aux comptes de vos clients et une mise à jour automatique des encours. C'est ce qui rend la vision à 360 degrés vivante plutôt que figée.

La mobilité compte aussi. Pouvoir consulter un dossier et saisir un recueil depuis une tablette en rendez-vous change le quotidien, surtout pour un conseiller qui se déplace souvent.

La sécurité enfin. Chiffrement, hébergement européen, conformité RGPD et politique claire de sauvegarde. Vous manipulez des données patrimoniales parmi les plus sensibles qui soient, ce poste ne souffre aucune approximation.

Un CRM ne crée pas une organisation, il la reflète. Si votre processus commercial et votre parcours de conformité ne sont pas clairs, aucun logiciel ne les inventera à votre place. Il ne fera qu'automatiser le désordre, plus vite.

Avant de comparer les marques, cartographiez votre cycle : comment un prospect entre, comment il est qualifié, comment le rendez-vous est préparé, comment le recueil est mené, comment le suivi s'organise dans la durée. Une fois ce process posé sur le papier, vous saurez exactement quelles fonctions chercher, et la démonstration commerciale ne vous impressionnera plus, parce que vous arriverez avec votre propre grille de lecture.

C'est aussi à ce moment que la vraie question apparaît, celle que les éditeurs évitent soigneusement.

Voici la vérité que peu de comparatifs assument. Un CRM est un outil de gestion, pas un outil d'acquisition. Il range, il suit et il relance vos contacts existants. Mais il ne fait pas entrer de nouveaux prospects qualifiés dans votre pipeline. Un CRM parfaitement paramétré mais vide ne produit aucun chiffre d'affaires.

C'est là que se joue la rentabilité réelle d'un cabinet. La plupart des CGP investissent des mois à choisir et déployer un logiciel, puis constatent que le carnet de rendez-vous reste à moitié vide. Le problème n'est pas l'outil, c'est l'absence de flux en amont.

C'est exactement le maillon que Prestimonia construit. La méthode ASAP génère des prospects qualifiés par la publicité, le cold email et LinkedIn. Converset, notre agent d'intelligence artificielle, les qualifie par téléphone...Autrement dit, choisissez le meilleur CRM possible, mais ne croyez pas qu'il réglera votre acquisition. Ce sont deux chantiers distincts, et le second est celui qui fait vivre le cabinet.

Le tarif de licence n'est que la partie visible. Pour comparer honnêtement deux solutions, additionnez quatre postes. La licence par utilisateur et par mois d'abord. Le paramétrage et la reprise de données ensuite, souvent facturés en prestation au lancement. La formation de l'équipe, qui conditionne l'adoption. Et le temps interne d'appropriation, le plus sous-estimé, pendant lequel la productivité baisse avant de remonter.

Une solution affichée moins chère à la licence mais lourde à déployer peut coûter davantage sur trois ans qu'un outil un peu plus cher mais immédiatement opérationnel. Demandez systématiquement un chiffrage complet sur trente-six mois, pas un prix mensuel par poste.

Changer d'outil est un projet à part entière, pas un simple abonnement. Trois points décident de la réussite.

La reprise des données d'abord. Exigez de l'éditeur un plan de migration clair, et vérifiez que vos données existantes, contacts, dossiers et historiques, seront importées proprement et sans perte. Testez l'import sur un échantillon avant de basculer.

L'adoption par l'équipe ensuite. Prévoyez un temps de formation réel et un référent interne. Un déploiement réussi se mesure au taux d'utilisation après trois mois, pas au jour de la signature.

La conformité RGPD enfin. Vérifiez l'hébergement des données, idéalement en Europe, les engagements de l'éditeur sur la sécurité, et la possibilité de récupérer ou de supprimer vos données. Vous manipulez des données patrimoniales sensibles, la vigilance s'impose.

Avant d'engager votre cabinet, passez chaque solution au crible de ces questions concrètes.

Si un éditeur reste flou sur l'une de ces questions, en particulier la réversibilité des données ou le coût total, prenez-le comme un signal d'alerte.

Il n'y a pas de réponse unique. Harvest reste la référence des cabinets structurés grâce à son écosystème complet, tandis que des solutions comme Wizio, Majors ou Wealthcome séduisent les indépendants par leur modernité et leur conformité intégrée. Le meilleur outil est celui qui correspond à votre process, à votre taille et à votre coût total de possession.

Un CRM généraliste est plus puissant côté commercial et marketing, mais ne gère pas nativement le KYC, le DER ni le rapport d'adéquation. Un logiciel CGP spécialisé embarque la conformité métier. Si votre priorité est la conformité, partez sur le métier. Si c'est la croissance commerciale et que vous savez paramétrer la conformité à côté, un généraliste peut convenir.

La plupart des solutions sont sur devis, sans tarif public, car le coût dépend du nombre d'utilisateurs et des modules. Raisonnez en coût total de possession sur trois ans : licence, paramétrage, reprise de données, formation et temps d'adoption.

Les logiciels métier spécialisés le font nativement, c'est même leur principal intérêt face à un CRM généraliste. Vérifiez précisément la couverture réglementaire MIF II et DDA lors de la démonstration, certaines solutions récentes sont plus avancées que d'autres sur ce point.

C'est la brique qui connecte les comptes bancaires et contrats de vos clients pour consolider leur patrimoine. Certaines suites l'intègrent, comme MoneyPitch ou Wealthcome, d'autres s'appuient sur une API tierce comme Powens. À vérifier dans l'offre.

Exigez un plan de reprise documenté, testez l'import sur un échantillon, et vérifiez la réversibilité avant de signer. Prévoyez une formation et un référent interne pour garantir l'adoption.

Non. Un CRM gère et suit vos contacts existants, mais il ne génère pas de nouveaux prospects qualifiés. L'acquisition est un chantier distinct, qui repose sur la génération de leads, leur qualification et la prise de rendez-vous. C'est précisément ce que Prestimonia met en place en amont de votre CRM.

Prestimonia ne remplace pas votre CRM, il l'alimente. La méthode ASAP génère et qualifie les prospects, Converset place les rendez-vous prêts à signer dans votre agenda, et ces contacts viennent ensuite nourrir votre outil de gestion. Votre CRM gère la relation, nous remplissons le carnet de rendez-vous.