Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

C'est l'enveloppe que vos clients confondent avec l'assurance-vie, et que beaucoup de cabinets laissent de côté faute de temps pour en maîtriser les subtilités. Pourtant, dès qu'un dossier fait apparaître une société à l'IS qui accumule de la trésorerie, un objectif de transmission anticipée ou une logique de démembrement, le contrat de capitalisation fait des choses que l'assurance-vie ne sait tout simplement pas faire. C'est précisément là, sur ces dossiers techniques à forte valeur, que se joue la différence entre un conseiller qui pose un diagnostic et un simple distributeur de produits.

Cet article n'est pas une fiche produit de plus. Il est écrit pour vous, conseiller en gestion de patrimoine, et il couvre ce dont vous avez besoin en rendez-vous : la distinction à poser avec l'assurance-vie, les profils de clients chez qui le sujet doit se déclencher, la fiscalité exacte pour un particulier comme pour une société, les stratégies de transmission, et les cas où il faut savoir recommander autre chose. Chaque chiffre et chaque référence légale qui suivent ont été vérifiés sur les sources officielles (Légifrance, BOFiP).

Sur le plan strictement financier, le contrat de capitalisation et l'assurance-vie sont des jumeaux. Mêmes supports (fonds en euros, unités de compte), même logique de gestion, et surtout, pour un particulier, exactement la même fiscalité des rachats. C'est ce qui explique la confusion permanente de vos clients, et la question qui revient à chaque rendez-vous :

« pourquoi pas simplement une assurance-vie ? ».

La réponse tient en trois différences de structure. Ce ne sont pas des détails techniques, ce sont vos trois angles de conseil.

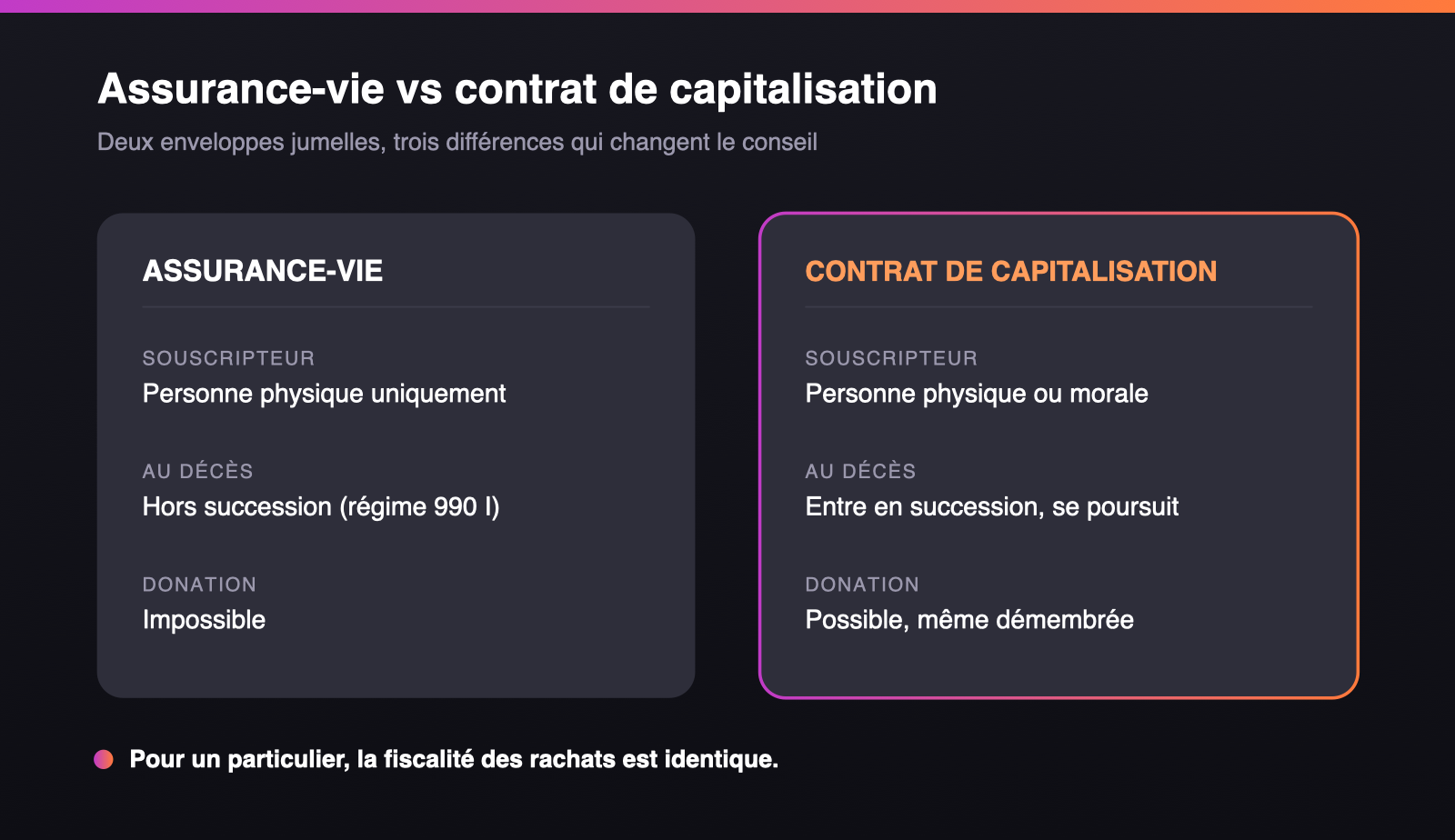

D'abord, le contrat de capitalisation ne comporte pas de clause bénéficiaire et ne se dénoue pas au décès. Là où l'assurance-vie se liquide pour être versée aux bénéficiaires désignés, le contrat de capitalisation entre dans la succession, mais il survit : l'héritier le récupère et le conserve, avec son antériorité.

Ensuite, il peut être détenu par une personne morale. Une société à l'IS, une SCI, une holding patrimoniale ou une association peuvent souscrire un contrat de capitalisation. L'assurance-vie, elle, reste réservée aux personnes physiques. C'est la porte d'entrée vers tous les dossiers de trésorerie d'entreprise.

Enfin, il peut être donné de son vivant. Donation en pleine propriété, donation démembrée : le contrat de capitalisation se transmet par anticipation, ce que l'assurance-vie interdit par nature puisqu'elle repose sur une stipulation pour autrui.

La conclusion que vous devez faire passer à votre client est simple à formuler : l'assurance-vie reste imbattable pour transmettre un capital au décès, grâce à l'abattement de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans. Le contrat de capitalisation, lui, prend l'avantage sur trois terrains que l'assurance-vie ne couvre pas : la transmission organisée du vivant, la détention par une société, et la durée longue sans dépendance à un bénéficiaire désigné. Vous ne choisissez donc pas l'un contre l'autre. Vous combinez les deux selon l'objectif.

Présenter le contrat de capitalisation « dans l'absolu » ne sert à rien. La vraie question de conseil est celle du déclenchement : chez quel client, et à quel moment, le sujet devient-il légitime ? Trois signaux doivent allumer un voyant.

Vous avez en face de vous un client qui possède déjà plusieurs contrats d'assurance-vie matures, qui a utilisé l'intérêt successoral du régime de l'article 990 I, et qui souhaite continuer à capitaliser dans la même fiscalité. Le contrat de capitalisation prend le relais sans plafond de versement et sans dépendre d'une clause bénéficiaire. Pour un client qui veut simplement faire travailler un capital sur le long terme tout en gardant la main, c'est l'enveloppe de continuité.

C'est l'usage le plus différenciant, et celui que la plupart des cabinets maîtrisent mal. Une société à l'IS qui laisse dormir une trésorerie excédentaire sur un compte courant peut la placer sur un contrat de capitalisation, là où l'assurance-vie lui est fermée. Pour un dirigeant qui se demande quoi faire de la trésorerie de son exploitation ou de sa holding, c'est souvent la première brique d'une stratégie patrimoniale globale. Nous détaillons plus bas le régime fiscal précis, qui est le point le plus technique de tout le sujet.

Donation à un enfant, réemploi d'un quasi-usufruit après le dénouement d'une assurance-vie au profit du conjoint survivant, souscription en démembrement pour préparer une transmission : dès que le mot « transmettre » apparaît dans la bouche du client, le contrat de capitalisation doit figurer dans votre palette. C'est l'outil qui se donne et se démembre, et c'est ce qui en fait un véritable instrument d'ingénierie patrimoniale plutôt qu'un simple placement.

Une fois le bon signal repéré, le réflexe de conseil n'est pas de dérouler les caractéristiques du produit. C'est de poser le diagnostic : quel est l'horizon du client, son objectif prioritaire (rendement, transmission, optimisation de la trésorerie de société), sa situation matrimoniale, son exposition à l'IFI. La réponse à ces questions détermine si le contrat de capitalisation a du sens, et sous quelle forme.

Pour une personne physique, le contrat de capitalisation suit exactement le régime de l'assurance-vie. C'est un point que vous pouvez affirmer à votre client sans la moindre réserve. Seuls les gains compris dans un rachat sont imposés : la part de capital que le client récupère n'est jamais taxée, seule la quote-part d'intérêts l'est. Le traitement dépend de l'ancienneté du contrat et, depuis le 27 septembre 2017, de la date des versements.

Concrètement, avant huit ans, les gains supportent le prélèvement forfaitaire unique de 12,8 pour cent, auquel s'ajoutent 17,2 pour cent de prélèvements sociaux, soit 30 pour cent au total. Au-delà de huit ans, le coût baisse nettement : 7,5 pour cent d'impôt sur le revenu après un abattement annuel de 4 600 euros pour une personne seule ou 9 200 euros pour un couple, sur la fraction des gains correspondant à des primes inférieures à 150 000 euros, plus les 17,2 pour cent de prélèvements sociaux qui s'appliquent eux sur la totalité des gains, sans abattement.

Pour la fraction des primes dépassant 150 000 euros, tous contrats d'assurance-vie et de capitalisation confondus, le taux reste de 12,8 pour cent même après huit ans.

Prenons un exemple chiffré que vous pourrez réutiliser en rendez-vous. Votre client détient un contrat ouvert il y a dix ans, sur lequel il a versé 120 000 euros, et dont la valeur atteint aujourd'hui 150 000 euros. Il rachète la totalité, soit 30 000 euros de gains. Après application de l'abattement de 4 600 euros (client célibataire), la base imposable à l'impôt sur le revenu ressort à 25 400 euros, taxés à 7,5 pour cent, soit 1 905 euros. Les prélèvements sociaux de 17,2 pour cent s'appliquent sur les 30 000 euros de gains, soit 5 160 euros.

Le coût fiscal total avoisine 7 065 euros, c'est-à-dire un peu moins de 24 pour cent du gain. Vous voyez l'intérêt de l'antériorité de huit ans, et celui d'étaler les rachats pour profiter chaque année de l'abattement.

Une précision de conseil utile : l'option pour le barème progressif de l'impôt sur le revenu reste possible à la place du prélèvement forfaitaire. Elle n'a d'intérêt que pour un client faiblement imposé, dont la tranche marginale est inférieure au taux forfaitaire. C'est un arbitrage à vérifier au cas par cas, pas une règle générale.

Point de vigilance pour 2026 : on retient ici le prélèvement forfaitaire unique à 30 pour cent. Pour les clients à très hauts revenus, pensez à vérifier l'articulation avec la contribution différentielle sur les hauts revenus, et faites confirmer par votre fiscaliste toute mesure issue de la loi de finances avant de présenter des chiffres définitifs au client.

C'est ici que vous créez de la valeur qu'un client ne trouvera jamais seul, et c'est l'angle qui distingue un cabinet expert. Une société soumise à l'impôt sur les sociétés peut souscrire un contrat de capitalisation pour y loger sa trésorerie excédentaire. Pour un dirigeant qui hésite entre laisser ses liquidités sur un compte courant, ouvrir un compte à terme peu rémunérateur ou les placer, le contrat de capitalisation devient une alternative sérieuse, à condition d'en comprendre la fiscalité, qui n'a rien à voir avec celle d'un particulier.

Avant tout, la souscription par une personne morale suppose un minimum de formalisme : un objet social qui le permet, parfois une autorisation de l'assemblée ou une mention au procès-verbal, et un traitement comptable propre. Ce sont des points que vous coordonnez avec l'expert-comptable du client, sans vous substituer à lui.

Sur le plan fiscal, le régime est défini par l'article 238 septies E du Code général des impôts. La société est imposée chaque année, indépendamment de tout rachat, sur un produit forfaitaire. La base de ce forfait est égale à la valeur du contrat multipliée par 105 pour cent du taux mensuel des emprunts d'État (le TME) en vigueur à la date de souscription, ce taux étant ensuite figé pour toute la durée de détention.

Ce produit forfaitaire est réintégré au résultat imposable et taxé au taux de l'impôt sur les sociétés, soit 15 pour cent jusqu'à 42 500 euros de bénéfice et 25 pour cent au-delà. Au moment du rachat, on procède à une régularisation : la base réellement taxable est égale à la différence entre la valeur de rachat et la valeur de souscription, diminuée de la somme des forfaits déjà imposés au fil des années. La société ne paie donc jamais deux fois, et l'objectif du mécanisme est de lisser l'imposition sur la durée plutôt que de tout taxer à la sortie.

Un exemple rendra la mécanique limpide. Une société place 500 000 euros de trésorerie. En supposant un TME de 3 pour cent à la date de souscription, le taux forfaitaire ressort à 105 pour cent multiplié par 3 pour cent, soit 3,15 pour cent. La base imposable annuelle est donc d'environ 15 750 euros, réintégrée au résultat et taxée à l'impôt sur les sociétés, que le contrat ait réellement rapporté plus ou moins cette année-là. Si le rendement réel dépasse 3,15 pour cent, la société aura différé l'impôt sur la surperformance jusqu'au rachat, ce qui constitue précisément l'avantage de trésorerie recherché. Le TME indiqué ici est une simple illustration : utilisez toujours le TME réel à la date de souscription du contrat.

Le cas de la société à l'impôt sur le revenu, comme une SCI translucide ou certaines holdings, obéit à une logique différente. Il n'y a pas de forfait annuel : les produits sont imposés entre les mains des associés, selon leur propre régime fiscal. La détention se rapproche alors de celle d'un particulier. Le choix entre IS et IR change donc complètement l'intérêt et le coût de l'opération, et c'est l'un des premiers arbitrages à poser avec le client et son comptable.

C'est la deuxième grande raison de recommander un contrat de capitalisation, et celle qui, bien expliquée, marque durablement votre client.

Au décès du souscripteur, le contrat ne se dénoue pas. Sa valeur au jour du décès entre dans l'actif successoral et supporte les droits de succession de droit commun. Il ne bénéficie donc pas du régime de faveur de l'assurance-vie prévu aux articles 990 I et 757 B. C'est un point d'honnêteté à dire clairement au client. Mais deux atouts subsistent et méritent d'être mis en avant.

D'une part, l'héritier conserve l'antériorité fiscale du contrat : s'il a plus de huit ans, l'héritier peut racheter immédiatement dans la fiscalité avantageuse.

D'autre part, les plus-values latentes sont purgées au moment de la transmission : la valeur transmise devient la nouvelle valeur d'acquisition pour l'héritier, si bien que les gains accumulés du vivant du défunt ne seront pas imposés lors d'un rachat ultérieur.

Du vivant du souscripteur, le contrat peut être donné, ce que l'assurance-vie ne permet pas. La donation en pleine propriété purge également les plus-values latentes au profit du donataire et permet d'utiliser les abattements de droit commun, soit 100 000 euros par parent et par enfant, renouvelables tous les quinze ans. La donation ou la souscription en démembrement, elle, consiste à séparer l'usufruit de la nue-propriété : on transmet la nue-propriété en ne payant des droits que sur sa valeur, déterminée selon le barème de l'article 669 du Code général des impôts, fonction de l'âge de l'usufruitier.

Le cas le plus fréquent que vous rencontrerez est le réemploi d'un quasi-usufruit. À la suite du dénouement d'une assurance-vie au profit du conjoint survivant, ce dernier reçoit des capitaux en quasi-usufruit, à charge de restitution aux enfants nus-propriétaires. Loger ces capitaux dans un contrat de capitalisation souscrit en démembrement permet d'organiser proprement cette situation, de faire travailler les fonds, et de préparer la transmission finale. C'est typiquement le genre de montage que le client n'imagine pas seul et qui justifie pleinement votre honoraire de conseil. Pour un dirigeant en cession, le contrat de capitalisation logé dans une holding patrimoniale prolonge la même logique de capitalisation et de transmission.

C'est un réflexe à avoir pour tout client redevable de l'impôt sur la fortune immobilière. En principe, le contrat de capitalisation est un actif financier, et à ce titre il se situe hors de l'assiette de l'IFI. Mais l'article 972 du Code général des impôts soumet à l'IFI la fraction de la valeur de rachat représentative d'actifs immobiliers logés dans les unités de compte, typiquement des parts de SCPI ou d'OPCI. Autrement dit, un contrat investi à 100 pour cent en fonds en euros n'entre pas dans l'assiette IFI, tandis qu'un contrat dont les unités de compte contiennent des SCPI y entre pour la quote-part immobilière.

À vérifier systématiquement lorsque vous arbitrez l'allocation d'un client assujetti, sous peine de lui faire une mauvaise surprise dans sa déclaration.

La manière compte autant que le fond. Quelques réflexes font la différence entre une recommandation qui convainc et une qui sème le doute.

Partez toujours de l'objectif du client, pas du produit. Un client qui veut transmettre à ses enfants de son vivant n'entendra pas le même argumentaire qu'un dirigeant cherchant à placer la trésorerie de sa société. Le contrat de capitalisation est le même, mais l'angle d'entrée n'a rien à voir.

Articulez-le avec l'assurance-vie plutôt que de l'opposer. Le client a souvent déjà une assurance-vie et la considère comme la référence. Présentez le contrat de capitalisation comme le complément qui couvre ce que l'assurance-vie ne fait pas, la détention en société et la transmission anticipée, et non comme un produit concurrent qui remettrait en cause ses choix passés.

Anticipez enfin les deux objections récurrentes : les frais et la liquidité. Sur les frais, soyez transparent et comparez en net. Sur la liquidité, rappelez que les rachats sont possibles à tout moment, et expliquez sereinement le mécanisme de la loi Sapin II sur les fonds en euros, qui rassure davantage quand il est exposé que lorsqu'il est découvert par le client ailleurs.

Conseiller, c'est aussi savoir écarter l'outil, et le dire renforce votre crédibilité. Trois situations doivent vous conduire à recommander autre chose.

Lorsque l'objectif principal est la transmission d'un capital au décès, avant les 70 ans du souscripteur, l'assurance-vie l'emporte nettement grâce à l'abattement de 152 500 euros par bénéficiaire. Le contrat de capitalisation, soumis aux droits de succession de droit commun, serait ici un mauvais choix.

Lorsque le client cherche une liquidité totale et immédiate sur le fonds en euros, rappelez les limites posées par la loi Sapin II, qui autorise en cas de crise systémique un blocage temporaire des rachats, comme pour l'assurance-vie.

Enfin, pour de petits montants sans enjeu de société ni de transmission, l'avantage par rapport à une assurance-vie classique devient marginal et ne justifie pas la complexité supplémentaire. Orienter le client vers la solution la plus simple est, là aussi, un acte de conseil.

La maîtrise du contrat de capitalisation en société et en démembrement n'est pas seulement une compétence technique. C'est un aimant à clients à forte valeur. Le profil qui s'intéresse à ces sujets, le dirigeant disposant de trésorerie d'entreprise, le client patrimonial préoccupé par sa transmission, est exactement celui que tout cabinet cherche à capter, parce qu'il génère des missions longues et récurrentes.

Concrètement, ce sujet se transforme en contenu d'acquisition. Une page experte comme celle-ci, un audit gratuit centré sur la trésorerie d'entreprise et sa fiscalité, ou un webinaire à destination des experts-comptables prescripteurs sont autant de portes d'entrée vers ce type de clientèle. Encore faut-il que ces contenus rencontrent les bons interlocuteurs et débouchent sur des rendez-vous qualifiés.

C'est précisément la logique que Prestimonia met en place avec les cabinets de gestion de patrimoine : transformer une expertise pointue en flux régulier de rendez-vous, grâce à un système d'acquisition outillé et à la méthode ASAP.

Plutôt que de courir après les prospects, vous laissez votre expertise travailler pour vous.

Les deux, pour des objectifs différents. L'assurance-vie reste la meilleure enveloppe pour transmettre un capital au décès, grâce à l'abattement de 152 500 euros par bénéficiaire avant 70 ans. Le contrat de capitalisation prend l'avantage dès qu'il s'agit de détenir l'enveloppe dans une société à l'IS, de donner le contrat de son vivant, ou d'organiser un démembrement. Pour un particulier, la fiscalité des rachats est strictement identique entre les deux.

Oui, pour placer une trésorerie excédentaire, ce que l'assurance-vie ne permet pas. La société est imposée chaque année sur un produit forfaitaire égal à la valeur du contrat multipliée par 105 pour cent du TME figé à la souscription, conformément à l'article 238 septies E du Code général des impôts, avec une régularisation au moment du rachat. L'intérêt est de lisser l'imposition et de différer la taxation de la surperformance.

Il entre dans la succession et supporte les droits de succession de droit commun. Il ne bénéficie pas du régime de faveur de l'assurance-vie. En revanche, l'héritier conserve l'antériorité fiscale du contrat et profite de la purge des plus-values latentes, la valeur au décès devenant sa nouvelle valeur d'acquisition.

Non, sauf pour la fraction de ses unités de compte représentative d'actifs immobiliers, comme des SCPI ou des OPCI, en application de l'article 972 du Code général des impôts. Un contrat investi uniquement en fonds en euros reste hors de l'assiette de l'IFI.

Oui, et c'est l'un de ses atouts majeurs. La souscription ou la donation peuvent être démembrées entre usufruit et nue-propriété, la valeur de chaque droit étant déterminée par le barème de l'article 669 du Code général des impôts. C'est un outil précieux pour le réemploi d'un quasi-usufruit ou pour préparer une transmission.

Pour un particulier, seuls les gains réellement rachetés sont imposés, selon le régime de l'assurance-vie. Pour une société à l'IS, l'imposition est annuelle et forfaitaire, qu'il y ait rachat ou non, sur la base des 105 pour cent du TME. C'est une logique radicalement différente qu'il faut expliquer au dirigeant avant toute souscription.

Oui, les rachats sont possibles à tout moment, partiels ou totaux. La seule réserve concerne les fonds en euros, dont les rachats peuvent être temporairement suspendus en cas de crise systémique, en application de la loi Sapin II, comme pour l'assurance-vie.

En transformant la maîtrise de ces sujets techniques, trésorerie de société et transmission démembrée, en contenus et en diagnostics d'acquisition ciblés. C'est l'accompagnement que propose Prestimonia aux cabinets qui visent une clientèle de dirigeants, en mettant en place un système d'acquisition qui alimente l'agenda en rendez-vous qualifiés.