Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

Pour un conseiller financier actif sur le marché suisse, le 3ème pilier est l'un des sujets les plus structurants du conseil patrimonial, et paradoxalement l'un des plus mal exploités en cabinet. Il combine une fiscalité parmi les plus avantageuses du système suisse, une flexibilité d'allocation rare dans la prévoyance, et un nouveau levier puissant entré en vigueur le 1er janvier 2025 : le rachat rétroactif sur dix ans. Pourtant, la majorité des cadres suisses cotisent en mode automatique, sans plan structuré, et arbitrent leur sortie au dernier moment avec leur banque ou leur assureur direct.

C'est précisément l'angle qui ouvre le métier au conseiller financier. Un cadre suisse à taux marginal d'imposition de 30 % qui structure correctement son 3a sur trente ans peut économiser 80 000 à 150 000 francs de fiscalité cumulée, soit l'équivalent d'une année de revenu net. Le rôle du conseiller est de transformer ce gain potentiel en mission concrète : choix du véhicule, calendrier des cotisations, stratégie multi-comptes, optimisation de la sortie. Et c'est sur ces points précis que se joue la différence entre un cabinet qui vend du 3a en transactionnel et un cabinet qui s'installe dans la durée comme conseiller patrimonial de référence.

Ce guide fait le tour de tout ce qu'un conseiller financier suisse doit maîtriser sur le 3ème pilier en 2026 : les paramètres exacts, les trois véhicules disponibles, la mécanique du rachat rétroactif, les règles de sortie, la stratégie multi-comptes, les cas particuliers frontaliers et expatriés.

Il s'appuie sur les sources officielles (Office fédéral des assurances sociales, ch.ch, Confédération) et sur l'expérience opérationnelle de Prestimonia, agence d'acquisition franco-suisse.

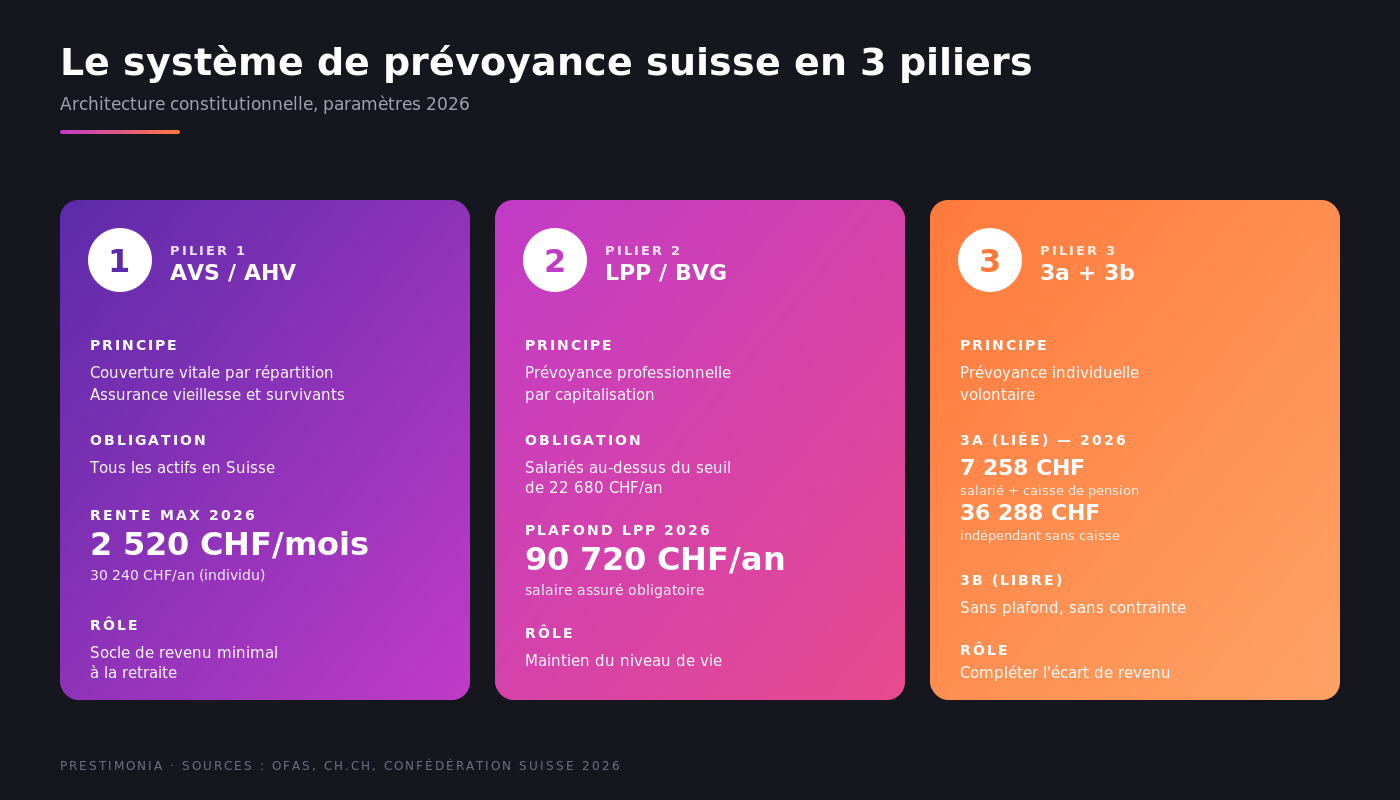

Avant d'entrer dans la technique, il faut situer le 3ème pilier dans l'architecture globale de la prévoyance suisse, parce que c'est ce qui détermine son rôle réel pour un client. La Suisse organise sa prévoyance autour de trois piliers complémentaires définis dans la Constitution fédérale.

Le 1er pilier est l'AVS, l'assurance vieillesse et survivants, financée par répartition et obligatoire pour toute personne active en Suisse. Son rôle est de garantir un revenu minimal vital à la retraite. La rente AVS maximale individuelle s'élève à 2 520 francs par mois en 2026, soit 30 240 francs par an. C'est un socle, pas un projet de vie.

Le 2e pilier est la prévoyance professionnelle, régie par la LPP, obligatoire pour les salariés au-delà du seuil d'assujettissement de 22 680 francs annuels. Elle complète l'AVS pour maintenir le niveau de vie après la retraite. C'est le sujet traité dans notre article dédié à la caisse de pension, qui détaille la mécanique LPP et les leviers d'optimisation.

Le 3ème pilier vient en complément volontaire des deux premiers. Il est conçu pour combler l'écart entre les rentes des deux premiers piliers et le revenu réel souhaité à la retraite. À taille de population identique, la couverture combinée AVS et LPP atteint en règle générale 60 à 70 % du dernier salaire pour les revenus moyens, mais descend rapidement sous 50 % pour les revenus supérieurs à 90 000 francs annuels, en raison des plafonds LPP. Le 3ème pilier est donc structurellement plus important pour les cadres et les indépendants que pour les bas salaires, et c'est précisément la clientèle cible du conseiller patrimonial.

Le 3ème pilier se subdivise en deux compartiments aux logiques très différentes, et confondre les deux est l'une des erreurs de conseil les plus fréquentes en cabinet.

Le pilier 3a, dit prévoyance liée, est le compartiment fiscalement privilégié. Les cotisations sont déductibles du revenu imposable jusqu'à un plafond annuel, le capital fructifie à l'abri de l'impôt sur la fortune et de l'impôt sur le rendement, et l'imposition à la sortie se fait à un taux préférentiel séparé du revenu ordinaire. En contrepartie de cet avantage fiscal, le 3a est encadré strictement : les fonds sont bloqués jusqu'à l'âge AVS, sauf cas de retrait anticipé limitativement énumérés, et les véhicules autorisés sont fixés par la loi.

Le pilier 3b, dit prévoyance libre, est le compartiment souple. Il regroupe tous les autres produits d'épargne et de prévoyance privée que la personne souhaite mobiliser pour sa retraite, sans contrainte spécifique : assurance-vie classique, compte épargne, portefeuille titres en propre, immobilier de rendement, contrats de capitalisation. Aucun avantage fiscal direct n'est attaché au 3b sur les versements, mais la liquidité est totale et l'allocation entièrement libre.

En pratique, et c'est la première règle de conseil à graver dans le pitch de découverte, un cadre suisse doit toujours saturer son 3a avant tout autre placement de prévoyance privée. L'avantage fiscal du 3a est tel qu'il rentabilise immédiatement les cotisations, là où le 3b ne se justifie qu'une fois le 3a saturé pour l'année. Cette hiérarchie est claire, simple à expliquer, et très peu de banques la présentent spontanément à leurs clients.

Quatre chiffres structurent toute conversation 3a en 2026. Un conseiller doit les avoir en tête sans hésitation, parce qu'ils déterminent à la fois le plafond de cotisation et l'enveloppe fiscale annuelle disponible pour le client.

Le plafond 3a pour un salarié affilié à une caisse de pension s'élève à 7 258 francs en 2026. Ce plafond, appelé petit 3a dans le jargon professionnel, est par personne et par année fiscale. Pour un couple de cadres tous deux affiliés à une caisse de pension, la capacité cumulée annuelle est donc de 14 516 francs.

Le plafond 3a pour un indépendant sans caisse de pension monte à 20 % du revenu net professionnel, plafonné à 36 288 francs en 2026. Ce plafond, appelé grand 3a, est nettement plus généreux et reflète l'absence de 2e pilier obligatoire pour cette catégorie de cotisants. Un médecin libéral, un avocat indépendant, un consultant en raison individuelle peut donc allouer plusieurs dizaines de milliers de francs par an au 3a, avec une déduction fiscale intégrale.

L'âge AVS de référence se situe à 65 ans pour les hommes et progresse vers 65 ans pour les femmes selon le calendrier de la réforme AVS21 entrée en vigueur le 1er janvier 2024. Pour une femme née en 1962, l'âge AVS 2026 est de 64 ans et 6 mois. Pour une femme née en 1964 ou après, l'âge AVS sera de 65 ans plein. Cet âge AVS est la référence à partir de laquelle s'organisent les fenêtres de retrait du 3a.

La fenêtre de retrait 3a sans pénalité va de cinq ans avant l'âge AVS jusqu'à cinq ans après, à condition pour la prolongation au-delà de l'âge AVS de continuer une activité lucrative. Concrètement, un homme né en 1965 peut sortir son 3a dès 60 ans et jusqu'à 70 ans s'il continue à travailler, ce qui ouvre une fenêtre opérationnelle de dix années entières pour étaler les retraits.

Le 3a peut être logé dans trois véhicules différents, chacun avec sa logique propre. Le rôle du conseiller est de proposer la combinaison adaptée au profil et à l'horizon du client, plutôt que de défaut à un seul produit comme le font la plupart des banques.

Le compte 3a bancaire est le véhicule le plus simple. Les versements sont rémunérés à un taux d'intérêt fixé par la banque, généralement compris entre 0,5 et 1,5 % en 2026 selon les établissements. La sécurité est totale, la disponibilité est immédiate dans le cadre des règles de sortie 3a, et la gestion administrative est minimale. C'est le produit de défaut pour la fraction du 3a que le client veut sécuriser, typiquement le capital qui sortira dans les cinq prochaines années.

L'assurance-vie 3a combine une composante épargne et une composante prévoyance décès et invalidité. Les versements sont fractionnés entre prime de risque et capital épargné, et le contrat est en règle générale plus rigide que le compte bancaire, avec des frais de gestion plus lourds. L'intérêt principal de l'assurance-vie 3a se situe sur la couverture des risques de vie, pas sur la performance financière. C'est un produit à arbitrer prudemment : pour un client qui a déjà une couverture décès et invalidité par sa caisse de pension, l'assurance-vie 3a fait souvent doublon et grève le rendement net.

Les fonds 3a, aussi appelés titres 3a ou 3a en valeurs mobilières, permettent d'investir le 3a dans un portefeuille de fonds de placement diversifiés actions et obligations. Le rendement attendu à long terme est nettement supérieur à celui du compte bancaire, typiquement 4 à 6 % annuels sur 15 à 30 ans selon l'allocation, mais avec une volatilité réelle. C'est le véhicule à privilégier pour la fraction du 3a que le client peut laisser à long terme, généralement la part qui sortira dans plus de huit ans. Les frais varient fortement d'un acteur à l'autre, de 0,4 % chez les acteurs en ligne comme Finpension, VIAC ou frankly, à plus de 1,5 % chez certaines banques traditionnelles. Cet écart de frais représente, sur 30 ans, plusieurs dizaines de milliers de francs de performance perdue ou gagnée.

L'arbitrage type qu'un conseiller propose en mission patrimoniale combine en général un compte 3a pour la part à court terme et des fonds 3a pour la part à long terme, avec un rééquilibrage progressif à mesure que la date de retrait approche. Cette logique de glide path, empruntée à la gestion institutionnelle, est encore peu mise en avant par les banques de détail.

C'est probablement la nouveauté la plus structurante du conseil 3a en 2026. La loi fédérale sur la modification du rachat rétroactif au 3ème pilier, adoptée par le Parlement en 2023 et entrée en vigueur le 1er janvier 2025, autorise désormais un assuré à racheter rétroactivement les années où il n'a pas atteint le plafond 3a annuel, dans la limite de dix ans en arrière à terme.

La mécanique est simple à expliquer au client.

Trois conditions cumulatives doivent être réunies pour effectuer un rachat rétroactif.

Première condition, l'assuré doit avoir versé le plafond 3a maximal pour l'année en cours. Sans saturation du 3a courant, aucun rachat rétroactif n'est autorisé.

Deuxième condition, les lacunes rachetables doivent porter sur des années à partir de 2025 incluse. Les années antérieures à 2025 ne sont jamais rachetables, ce qui explique pourquoi le levier monte progressivement en puissance.

Troisième condition, l'assuré doit être affilié à l'AVS suisse au moment du rachat, ce qui exclut les non-résidents qui n'ont jamais cotisé.

L'avantage fiscal est intégral. Le montant racheté est entièrement déductible du revenu imposable de l'année du versement. À taux marginal d'imposition de 35 %, un rachat de 7 258 francs économise 2 540 francs d'impôts dès l'année du versement. Cumulé avec le versement standard de l'année en cours, un assuré peut donc déduire jusqu'à 14 516 francs en 2026 si son lacune 2025 est complète, et la déduction monte avec les années.

Pour le conseiller, le levier est puissant à trois titres. D'abord, c'est un sujet de relance immédiat sur le portefeuille client existant : tout client qui n'a pas saturé son 3a en 2025 peut être recontacté en 2026 pour proposer un rachat rétroactif. Ensuite, c'est un argument d'acquisition concret sur les prospects, parce que la majorité d'entre eux ne sont pas au courant du dispositif et le découvrent en rendez-vous de découverte.

Enfin, c'est un sujet récurrent qui justifie un point annuel : à chaque clôture fiscale, la lacune disponible se remet à jour et le plan se réajuste.

Les conditions de sortie du 3a sont strictes mais bien définies. En dehors des cas de sortie à l'âge AVS, cinq motifs limitativement énumérés permettent un retrait anticipé du 3a.

Le premier motif est l'acquisition de la résidence principale en Suisse, dans le cadre de l'encouragement à la propriété du logement. Le 3a peut être retiré pour financer l'achat ou les travaux d'amélioration énergétique d'un bien occupé à titre principal. C'est le motif le plus fréquent en pratique, et celui qui mobilise la majorité des retraits 3a avant 50 ans.

Le deuxième motif est le démarrage d'une activité indépendante. Un salarié qui quitte son emploi pour devenir indépendant peut sortir son 3a pour financer l'amorçage de son activité, à condition que la sortie soit demandée dans l'année qui suit le changement de statut.

Le troisième motif est le départ définitif de Suisse. L'expatrié qui rompt définitivement avec son affiliation AVS peut retirer son 3a au moment du départ. Attention pour les départs dans l'UE et l'AELE : la part LPP obligatoire du 2e pilier reste bloquée sur un compte de libre passage jusqu'à l'âge AVS, contrairement au 3a qui peut être versé immédiatement.

Le quatrième motif est l'invalidité reconnue par l'assurance invalidité fédérale. La sortie 3a se fait en concertation avec les autres prestations d'invalidité.

Le cinquième motif est l'arrivée à l'âge AVS de référence, avec une marge de cinq ans avant et cinq ans après, sous condition d'activité lucrative pour la prolongation au-delà de l'âge AVS.

Côté fiscalité, la sortie 3a est imposée séparément du revenu ordinaire, à un taux préférentiel propre à chaque canton et à chaque commune. Le taux d'imposition est progressif sur le montant retiré, mais beaucoup plus faible que le taux marginal sur le revenu courant : pour un retrait de 50 000 francs, le taux effectif d'imposition cantonale et communale combiné varie de 3 à 8 % selon le canton de domicile. Schwytz, Zoug et certains cantons de Suisse centrale offrent les taux les plus bas, tandis que Genève, Bâle-Ville et le canton de Vaud se situent dans la fourchette haute.

C'est la pratique de conseil qui distingue le plus nettement un conseiller financier sérieux d'un placeur de produits. La stratégie multi-comptes consiste à ouvrir plusieurs comptes 3a différents, chez un ou plusieurs établissements, et à les remplir progressivement de manière à pouvoir les retirer un par un sur plusieurs années fiscales différentes à la sortie.

Le mécanisme repose sur le caractère progressif de l'impôt cantonal sur la sortie 3a. Plus le montant retiré en une seule année est élevé, plus le taux d'imposition effectif monte. Sortir 200 000 francs en une fois coûte typiquement deux à trois fois plus en impôt qu'étaler le retrait sur quatre à cinq années consécutives. La règle fiscale veut qu'un compte 3a soit retiré dans sa totalité au moment du déblocage : il n'est pas possible de retirer partiellement un compte. D'où la nécessité d'ouvrir plusieurs comptes pour fragmenter le retrait.

La règle pratique communément admise par les fiscalistes suisses est de viser une vingtaine à une cinquantaine de milliers de francs par compte au moment du retrait, en fonction du canton de domicile. Pour un cadre qui cumulera 250 000 à 350 000 francs sur 30 ans, cela suppose d'ouvrir cinq à sept comptes 3a différents.

La règle stratégique souvent négligée est d'ouvrir ces comptes dès le début de la phase de cotisation, et non en fin de parcours. Ouvrir cinq comptes à 35 ans permet de les remplir progressivement, en alternant les versements d'une année sur l'autre, et arriver à 60 ans avec cinq enveloppes équilibrées prêtes à être retirées sur cinq années fiscales. Ouvrir cinq comptes à 58 ans, en revanche, ne permet pas de répartir le capital existant, et oblige à transférer des soldes entre comptes, ce qui est administrativement complexe.

Cette discipline opérationnelle est l'un des conseils les plus différenciants qu'un conseiller financier puisse apporter à un client cadre suisse. Et c'est aussi un sujet récurrent qui justifie un point annuel de revue du plan, ce qui crée naturellement une relation de long terme entre le cabinet et le client.

Pour rendre concrète la mécanique du conseil 3a, prenons le cas de Monsieur Müller, 35 ans, cadre dans une entreprise zurichoise, salaire annuel 100 000 francs bruts, marié à une femme également active, deux enfants. Taux marginal d'imposition cantonal et communal combiné fédéral autour de 30 %.

L'analyse initiale identifie une capacité de cotisation 3a annuelle de 7 258 francs, qui n'a jamais été pleinement saturée par le passé. Monsieur Müller a versé en moyenne 4 000 francs par an depuis cinq ans, ce qui laisse une lacune nette par rapport au plafond.

La structuration de la mission de conseil se déploie en trois temps.

Premier temps, ouverture de cinq comptes 3a différents : un compte bancaire dans la banque principale du client pour la part sécurisée à court terme, et quatre comptes en fonds 3a chez deux acteurs distincts pour la part long terme, en répartissant les allocations entre profil prudent, profil équilibré et profil dynamique selon l'horizon de chaque compte.

Deuxième temps, plan de cotisation sur 30 ans. Versement annuel maximal de 7 258 francs dès 2026, répartis sur les cinq comptes en alternant les destinataires d'une année sur l'autre. Économie fiscale annuelle de 2 177 francs, soit 65 310 francs cumulés sur 30 ans à taux marginal constant.

Troisième temps, mobilisation du rachat rétroactif. Monsieur Müller n'ayant pas saturé son 3a en 2025, il peut effectuer en 2026 un rachat rétroactif de 3 258 francs représentant sa lacune 2025, en complément du versement courant. Cela représente une déduction fiscale supplémentaire de 977 francs en 2026, et un capital additionnel de 3 258 francs qui fructifiera 30 ans.

À 65 ans, le capital accumulé représente, en projection prudente sur un mix compte et fonds, environ 280 000 à 350 000 francs. La sortie étalée sur cinq années fiscales consécutives permet une imposition à taux marginal de 4 à 6 % au lieu d'un taux concentré de 9 à 12 %, soit une économie supplémentaire de 12 000 à 18 000 francs à la sortie. Le gain total cumulé sur 30 ans, entre déduction des cotisations et optimisation de la sortie, représente entre 80 000 et 110 000 francs de fiscalité économisée. C'est un travail de conseil qui se rémunère en honoraires forfaitaires de 1 200 à 2 500 francs pour la structuration initiale, plus un suivi annuel léger, et qui crée une relation patrimoniale de long terme.

Le 3a ne vit pas isolé. Il s'articule avec le 2e pilier (caisse de pension) et avec le patrimoine privé du client pour former une stratégie patrimoniale cohérente. Trois principes structurent cette articulation.

D'abord, la hiérarchie de saturation. Pour un cadre salarié, l'ordre rationnel est : d'abord saturer le 3a annuel, parce que c'est l'enveloppe la plus souple et celle dont la fiscalité de sortie est la plus prévisible. Ensuite, étudier l'opportunité de rachats LPP dans la caisse de pension, qui offrent une déduction fiscale supplémentaire mais bloquent le capital plus rigidement. Enfin, investir le solde dans le 3b ou en direct, sans contrainte mais sans avantage fiscal direct.

Ensuite, la coordination des fenêtres de retrait. Caisse de pension et 3a peuvent tous deux être retirés autour de l'âge AVS, et le risque est qu'un client trop pressé concentre ses retraits sur une seule année fiscale, ce qui fait exploser l'imposition. Le bon réflexe est d'étaler caisse de pension et comptes 3a sur cinq à sept années fiscales différentes, en alternant les retraits année par année.

Enfin, l'arbitrage entre rente et capital sur le 2e pilier doit se penser en regard du capital 3a disponible. Un client qui sort son 2e pilier en rente peut se permettre de sortir son 3a en capital, parce que la rente LPP fournit le socle de sécurité. À l'inverse, un client qui sort son 2e pilier en capital intégral doit conserver son 3a au moins partiellement en logique de réserve. C'est exactement le type d'arbitrage que la méthode ASAP aide les cabinets accompagnés par Prestimonia à mettre en récit commercial sur la cible cadres suisses.

Trois cas particuliers méritent une attention spécifique dans le conseil 3a.

Le frontalier France-Suisse qui travaille en Suisse mais réside en France peut cotiser au 3a uniquement s'il est soumis à l'AVS, ce qui est le cas standard du frontalier salarié. La fiscalité de sortie du 3a fait l'objet d'une convention bilatérale spécifique : pour un frontalier français qui retire son 3a après son retour définitif en France, la convention France-Suisse de 1966 modifiée s'applique. Le détail de cet arbitrage transfrontalier est traité dans notre article Frontalier France-Suisse.

Le départ définitif à l'étranger autorise un retrait 3a immédiat. Pour une expatriation dans l'UE ou l'AELE, le retrait 3a est libre, contrairement au 2e pilier dont la part obligatoire reste bloquée. Pour une expatriation hors UE et AELE, le retrait 3a est également libre, et l'imposition cantonale s'applique selon le dernier canton de domicile. Le timing du départ et du retrait doit être coordonné finement pour optimiser la fiscalité cantonale.

L'indépendant qui devient salarié, ou inversement, bascule entre les deux régimes 3a, petit ou grand. Le changement de plafond intervient l'année du changement de statut, sans rétroactivité. Le suivi du dossier dans cette transition est un point d'attention que peu de banques traitent en proactif.

La valeur d'un conseiller financier sur le dossier 3a se mesure en cinq dimensions concrètes.

Première dimension, le diagnostic patrimonial initial. Cartographier la situation du client, identifier les lacunes 3a passées rachetables, projeter le capital 3a à l'horizon retraite, intégrer le 3a dans le plan patrimonial global. Ce travail de cadrage prend deux à quatre heures et conditionne tout le reste.

Deuxième dimension, le choix des véhicules. Sélectionner les compte 3a et fonds 3a adaptés au profil, en arbitrant frais, performance historique, qualité de la société de gestion. Le marché 3a en 2026 propose plusieurs dizaines de produits, et la différence de coût total sur 30 ans peut représenter plusieurs dizaines de milliers de francs.

Troisième dimension, la mise en place de la stratégie multi-comptes. Ouvrir le bon nombre de comptes, organiser le calendrier de versements, planifier la trajectoire de capitalisation sur 20 à 35 ans.

Quatrième dimension, le suivi annuel. Vérifier que le client sature bien son 3a chaque année, mobiliser les rachats rétroactifs disponibles depuis 2025, ajuster les allocations en fonction de l'horizon résiduel, anticiper les changements de plafond ou de réglementation.

Cinquième dimension, l'orchestration de la sortie. Cinq à dix ans avant l'âge AVS, structurer le calendrier de retrait des différents comptes pour minimiser l'impôt cantonal et coordonner avec la sortie du 2e pilier.

Cette mission durable, étalée sur plusieurs décennies, est exactement le type d'engagement qui fait la valeur d'un cabinet patrimonial pour la cible cadres suisses.

C'est aussi le type de mission que le service PrestiLeads.ch opéré par Prestimonia alimente en flux régulier de RDV qualifiés.

Sept pièges reviennent dans les missions de conseil 3a qui dérapent.

Premier piège, conseiller un seul compte 3a. Le client qui termine sa carrière avec un seul compte 3a contenant 300 000 francs paye à la sortie trois fois plus d'impôts qu'un client identique réparti sur cinq comptes.

Deuxième piège, recommander une assurance-vie 3a en doublon de la couverture LPP. Les primes de risque sont alors payées deux fois, et le rendement net du 3a est durablement amputé.

Troisième piège, négliger les rachats rétroactifs depuis 2025. Tout client qui n'a pas saturé son 3a en 2025 et 2026 a une lacune qui peut être rattrapée fiscalement. Ne pas l'évoquer en revue annuelle, c'est laisser de l'argent sur la table.

Quatrième piège, mal arbitrer le moment du retrait par rapport à l'achat immobilier ou au départ à l'étranger. Le calendrier de sortie doit être anticipé plusieurs années à l'avance.

Cinquième piège, sous-estimer les écarts de frais entre acteurs. Les solutions traditionnelles à frais élevés peuvent coûter plusieurs dizaines de milliers de francs sur 30 ans par rapport aux solutions en ligne à frais réduits.

Sixième piège, oublier la fiscalité cantonale à la sortie. Un client qui déménage de Zoug vers Genève à l'approche de la retraite peut perdre plusieurs milliers de francs d'optimisation. Cette mécanique cantonale doit être intégrée dans la planification.

Septième piège, ne pas formaliser la mission en honoraires. Le conseil 3a structuré est une mission technique qui se facture, généralement entre 1 200 et 2 500 francs selon la complexité. Une mission rémunérée uniquement par rétrocessions sur produits expose le client à un conflit d'intérêt qui se voit, et fragilise la relation dans la durée.

Pour un cabinet de conseil financier suisse, le 3a est l'un des meilleurs aimants à clients qui existent. Tout cadre suisse rémunéré au-delà de 80 000 francs annuels est concerné, ce qui représente une population de prospects considérable. Et chaque dossier 3a ouvert conduit naturellement à une revue du 2e pilier, du patrimoine privé, de la planification successorale et de l'immobilier.

Le problème pour la majorité des cabinets n'est pas la compétence technique, qui se construit en quelques mois de formation. Le problème est le flux : combien de cadres suisses arrivent chaque mois jusqu'au cabinet avec une question ouverte sur leur 3a ? Pour la plupart, la réponse reste irrégulière et insuffisante.

C'est précisément le rôle d'un dispositif d'acquisition structuré. L'agent IA Converset qualifie les prospects par téléphone et identifie ceux qui sont réellement concernés par une question 3a ou de prévoyance.

Le plafond 3a pour un salarié affilié à une caisse de pension est de 7 258 francs en 2026. Pour un indépendant sans caisse de pension, il s'élève à 20 % du revenu net professionnel, plafonné à 36 288 francs. Ces montants sont par personne et par année fiscale.

Le pilier 3a est la prévoyance liée, fiscalement avantagée mais réglementée : versements déductibles du revenu imposable, capital bloqué jusqu'à l'âge AVS sauf cas de retrait anticipé, fiscalité de sortie préférentielle. Le pilier 3b est la prévoyance libre, sans avantage fiscal direct mais avec une totale liberté de placement et de retrait.

Depuis le 1er janvier 2025, un assuré peut racheter rétroactivement les années où il n'a pas saturé son plafond 3a, dans la limite de 10 ans en arrière. Trois conditions cumulatives : avoir versé le maximum de l'année en cours, ne racheter que des années à partir de 2025 incluse, et être affilié à l'AVS au moment du rachat. La déduction fiscale du rachat est intégrale.

Le compte 3a est adapté à la part à court terme, typiquement les 3 à 5 ans avant le retrait. Les fonds 3a sont adaptés à la part long terme, généralement supérieure à 8 ans. Un cadre de 40 ans devrait privilégier les fonds pour 70 à 80 % de son 3a, et basculer progressivement vers le compte à mesure que la date de retrait approche.

La fiscalité cantonale de sortie du 3a est progressive sur le montant retiré. Sortir 200 000 francs en une fois coûte 2 à 3 fois plus en impôt qu'étaler la sortie sur 4 à 5 années fiscales. Comme un compte 3a doit être retiré intégralement au déblocage, la seule solution pour fractionner la sortie est d'ouvrir plusieurs comptes dès la phase de cotisation.

Le retrait 3a est libre cinq ans avant l'âge AVS de référence, et jusqu'à cinq ans après cet âge sous condition d'activité lucrative. Cinq motifs de retrait anticipé sont également autorisés : acquisition de la résidence principale, démarrage d'une activité indépendante, départ définitif de Suisse, invalidité, et arrivée à l'âge AVS.

Oui, à condition d'être soumis à l'AVS suisse, ce qui est le cas standard du frontalier salarié. Le 3a constitué pendant la période d'activité en Suisse peut être retiré soit au moment du retour définitif en France, soit à l'âge AVS. La fiscalité de sortie côté français se traite via la convention bilatérale.

Une mission de structuration 3a se facture typiquement entre 1 200 et 2 500 francs en honoraires, selon la complexité du dossier et le volume de capital concerné. Cette tarification couvre le diagnostic, l'ouverture des comptes, la mise en place du calendrier de versements, et la note de synthèse. Un suivi annuel léger se facture en complément, autour de 400 à 800 francs.