Le blog de référence pour les

professionnels de la finance qui veulent

scaler leur acquisition client.

professionnels de la finance qui veulent

scaler leur acquisition client.

Liens utiles

L'ICP, pour Ideal Customer Profile, est la pierre angulaire de toute stratégie d'acquisition d'un cabinet patrimonial en 2026. Sans ICP précis, le cold email rate sa cible, les publications LinkedIn rebondissent dans le vide, les Ads brûlent du budget, les R1 finissent en « on vous rappellera », les R2 se perdent en discussions techniques sans signature à la clé. À l'inverse, un cabinet qui a posé son ou ses ICP avec précision multiplie par 2 à 3 son taux de transformation, divise par 2 son coût d'acquisition et construit une réputation de spécialiste qui se diffuse beaucoup plus vite qu'une réputation de généraliste.

Pourtant, sur les cabinets accompagnés par Prestimonia, moins de 10 % ont formalisé un ICP par écrit. La grande majorité fonctionne avec une cible mentale floue (« les dirigeants patrimoine 500 K€+ »), interchangeable avec celle de 17 999 autres CGP français. C'est précisément cette absence de définition précise qui explique pourquoi les efforts commerciaux de la majorité des cabinets produisent si peu de résultats, et pourquoi les rares cabinets qui ont posé un ICP précis sortent du lot en 12 à 24 mois.

Définir un ICP n'a rien de théorique. C'est un exercice pratique de 4 à 6 heures, à mener idéalement sur 2 demi-journées avec votre matière première (vos clients existants, vos cas de réussite, votre intuition de marché). Bien fait, l'ICP devient le filtre qui simplifie toutes les décisions ensuite : quels prospects approcher, quels messages envoyer, quels contenus publier, quels prescripteurs cultiver, quels canaux activer.

Cet article décrit la méthode complète pour définir l'ICP de votre cabinet patrimonial en 2026 : ce qu'est un ICP exactement et en quoi il diffère d'un persona ou d'une cible marketing, pourquoi le définir avec précision est devenu critique, les 6 critères de définition d'un ICP patrimoine, la méthode en 7 étapes pour le construire à partir de vos meilleurs clients actuels, des exemples concrets d'ICP précis comparés à des ICP flous, la mécanique de validation par les chiffres, comment décliner l'ICP sur chaque canal d'acquisition, quand et comment le faire évoluer dans le temps, et les 6 erreurs classiques à éviter.

L'ICP (Ideal Customer Profile) est la description précise, factuelle et chiffrée du client qu'un cabinet patrimonial doit acquérir en priorité parce qu'il combine 3 caractéristiques cumulatives :

Ces 3 notions sont souvent confondues, à tort.

Un cabinet peut avoir une cible marketing très large (tout le segment patrimoine), 3 à 5 personas pour communiquer, et 1 à 3 ICP pour piloter l'acquisition. Les trois niveaux se complètent mais ne se confondent pas.

Beaucoup de CGP imaginent qu'un ICP large (« tout dirigeant 500 K€+ ») apporte plus de prospects. La réalité observée sur les cabinets accompagnés est inverse : un ICP précis multiplie par 2 à 3 le taux de transformation et divise par 2 le coût d'acquisition. Quatre raisons :

Un cabinet a tout intérêt à avoir 1 à 3 ICP maximum, chacun précis, plutôt que 5 ICP flous.

Cinq facteurs structurels rendent l'absence d'ICP intenable en 2026 pour un cabinet patrimonial.

Le nombre de CGP en France a augmenté de 18 % entre 2020 et 2025 (chiffres ORIAS). Plus de 18 000 CGP sont en exercice. Sans positionnement clair appuyé sur un ICP, un cabinet est noyé dans la masse et invisible pour ses prospects.

Le coût par RDV qualifié a doublé entre 2022 et 2026 sur les canaux payants (Google Ads, LinkedIn Ads). Le seul moyen de garder un CAC raisonnable est de tirer juste : sans ICP précis, chaque euro investi en acquisition pulvérise du potentiel sur des prospects qui ne signeront jamais.

Un dirigeant patrimoine reçoit en moyenne 8 à 15 sollicitations commerciales par semaine en 2026 (cold emails, InMails LinkedIn, Ads). Pour percer ce mur, le message doit être ultra-pertinent. Un message générique pour une cible large finit poubelle en 3 secondes. Seul un message ciselé sur un ICP précis attire l'attention.

Le secteur patrimoine se sophistique : transmission d'entreprise via pacte Dutreil, fiscalité expatriés, structuration HNWI, finance verte, conseil aux familles intergénérationnelles, sportifs professionnels. Aucun CGP ne peut être expert sur tout. La spécialisation par ICP est devenue la condition de la crédibilité.

Un cabinet qui démontre 1 à 3 ICP solides, avec un portefeuille cohérent et des cas clients homogènes, se valorise 1,5 à 2,5 fois mieux qu'un cabinet généraliste sans ICP au moment de la cession. La valeur intangible de la spécialisation est désormais reconnue par les acquéreurs.

Un ICP de cabinet patrimonial se définit sur 6 critères cumulatifs. Chaque critère doit être documenté avec précision.

Pas « dirigeant ». Mais « dirigeant fondateur de PME industrielle de 5 à 30 M€ de CA » ou « médecin spécialiste libéral exerçant en clinique privée » ou « cadre dirigeant d'ETI cotée » ou « expatrié de retour en France ». Plus le profil est précis, plus l'ICP est exploitable.

35-45, 45-55, 55-65, 65+. Chaque tranche a des préoccupations patrimoniales radicalement différentes. Un dirigeant de 45 ans pense croissance et BSPCE, un dirigeant de 60 ans pense transmission et liquidités, un retraité de 70 ans pense donation et démembrement. L'âge structure tout le discours patrimonial.

Trois grandes catégories en France en 2026 :

La catégorie détermine la rémunération du cabinet. Un client patrimoine moyen rapporte typiquement 1 200 à 2 500 € la première année et 600 à 1 200 € par an en récurrent. Un client HNWI rapporte 5 000 à 25 000 € la première année et 3 000 à 15 000 € en récurrent. L'écart est tel qu'il oriente toute la stratégie commerciale.

Île-de-France, métropoles régionales (Lyon, Marseille, Bordeaux, Lille, Strasbourg, Nantes), villes moyennes, ruralité. Chaque zone a ses spécificités de marché : tissu économique, profil des dirigeants, dynamique de recommandation, niveaux de prix, présence des concurrents. Beaucoup de cabinets peuvent gagner à devenir « le CGP de référence sur tel bassin économique » plutôt que « un CGP parmi 200 sur Paris ».

C'est l'élément qui rend le prospect acheteur à un moment donné. Les principaux événements déclencheurs en patrimoine :

Sans événement déclencheur identifié, le prospect est rarement « mûr » et la conversion s'étale sur 12 à 36 mois. Avec un événement déclencheur clair, elle se fait en 3 à 9 mois.

Au-delà de l'événement déclencheur, quelle est la préoccupation principale du prospect ? Transmission, optimisation fiscale, retraite, diversification immobilière, expatriation, structuration HNWI, gestion d'un capital cédé, défiscalisation. Une seule préoccupation principale par ICP, même si l'accompagnement réel touchera plusieurs sujets ensuite.

Voici la méthode opérationnelle pour passer d'une cible floue à un ICP précis, en 4 à 6 heures de travail réparties sur 2 demi-journées.

Sortez de votre CRM la liste de vos 20 meilleurs clients par revenu généré sur les 3 dernières années. Pas vos 20 préférés, vos 20 plus rentables. Pour chacun, notez :

Cette extraction prend 1 à 2 heures et donne une matière première irremplaçable.

Sur les 20 clients listés, vous verrez très souvent émerger 2 à 4 archétypes : par exemple 7 dirigeants PME en cession, 5 professions libérales médicales, 4 cadres dirigeants ETI, 3 expatriés, 1 héritière. Ce sont vos ICP candidats, déduits des faits, pas de l'intuition.

Pour chaque archétype, calculez le revenu moyen généré sur la période. Vous obtenez une hiérarchie économique. Souvent, un archétype apparemment minoritaire (3 clients sur 20) génère en réalité 40 % du revenu de votre top 20. C'est un signal fort pour la priorité.

Pour chaque archétype, posez-vous 4 questions :

Vous obtenez une lecture qualitative qui complète la lecture économique de l'étape 3.

Le bon ICP combine forte LTV ET facilité d'acquisition. Un archétype très rentable mais quasi inaccessible (HNWI 5 M€+ par exemple, pour un cabinet régional sans réseau prescripteur) ne fera pas un bon ICP. Un archétype accessible mais peu rentable (client patrimoine 100 K€) non plus.

Sortez 1 à 3 ICP prioritaires en croisant ces 2 dimensions. Pas plus de 3. La règle de 1 ICP unique est même la plus performante pour un cabinet en démarrage.

Pour chaque ICP retenu, rédigez 1 page de description structurée selon les 6 critères vus plus haut. Ajoutez 2 à 3 exemples de clients existants qui incarnent l'ICP (avec leur consentement pour la documentation interne). Cette page devient votre référence quand vous prenez une décision commerciale.

Pendant 90 jours, toute action d'acquisition (cold email, LinkedIn, RDV) cible exclusivement le ou les ICP retenus. À la fin des 90 jours, mesurez : le taux de transformation a-t-il augmenté ? Le coût d'acquisition a-t-il baissé ? Les RDV signés sont-ils homogènes dans votre portefeuille ? Si oui, vous tenez le bon ICP. Sinon, ajustez à la marge.

Pour rendre la méthode tangible, voici 3 exemples comparés.

ICP flou : « dirigeants 50-65 ans, patrimoine 500 K€+, intéressés par la transmission ».

ICP précis : « dirigeants fondateurs de PME industrielles de 5 à 25 M€ de CA, 55-65 ans, basés en Auvergne-Rhône-Alpes, qui projettent la cession de leur entreprise dans les 3 à 5 prochaines années, avec une préoccupation principale d'optimisation fiscale via pacte Dutreil et holding patrimoniale ».

Le second ICP permet : un message hyper-ciblé sur LinkedIn et en cold email, des cas clients homogènes à raconter, un réseau de prescripteurs ciblé (notaires spécialisés cession, experts-comptables de PME industrielles, avocats fiscalistes), une visibilité SEO sur des requêtes précises (« pacte Dutreil PME industrielle », « cession entreprise familiale fiscalité »).

ICP flou : « professions libérales soucieuses de leur retraite ».

ICP précis : « médecins spécialistes (chirurgiens, anesthésistes, radiologues) en exercice libéral en clinique privée, 40-55 ans, patrimoine financier 500 K€ à 1,5 M€, préoccupation principale d'optimisation de la rémunération année courante et de constitution d'un patrimoine pour la retraite, généralement via PER, SCPI européennes et immobilier locatif Pinel/LMNP ».

Le second permet : un partenariat avec une association de médecins de la spécialité, une présence dans 2-3 revues médicales spécialisées, un site SEO ciblé sur « optimisation fiscale médecin libéral », des cas clients dans le langage médical.

ICP flou : « expatriés français à l'étranger ».

ICP précis : « cadres dirigeants français expatriés au Royaume-Uni, en Suisse ou aux États-Unis depuis 5 à 15 ans, 40-55 ans, patrimoine financier 1 M€ à 3 M€, qui anticipent un retour en France dans les 2 à 5 prochaines années, avec une préoccupation principale de réintégration patrimoniale optimisée (rapatriement de capitaux, conventions fiscales, structuration via holding, succession)... ».

Le second permet : une présence ciblée sur les communautés expatriés (groupes LinkedIn Français à l'étranger), des partenariats avec des avocats fiscalistes internationaux, des webinaires ciblés sur le retour en France.

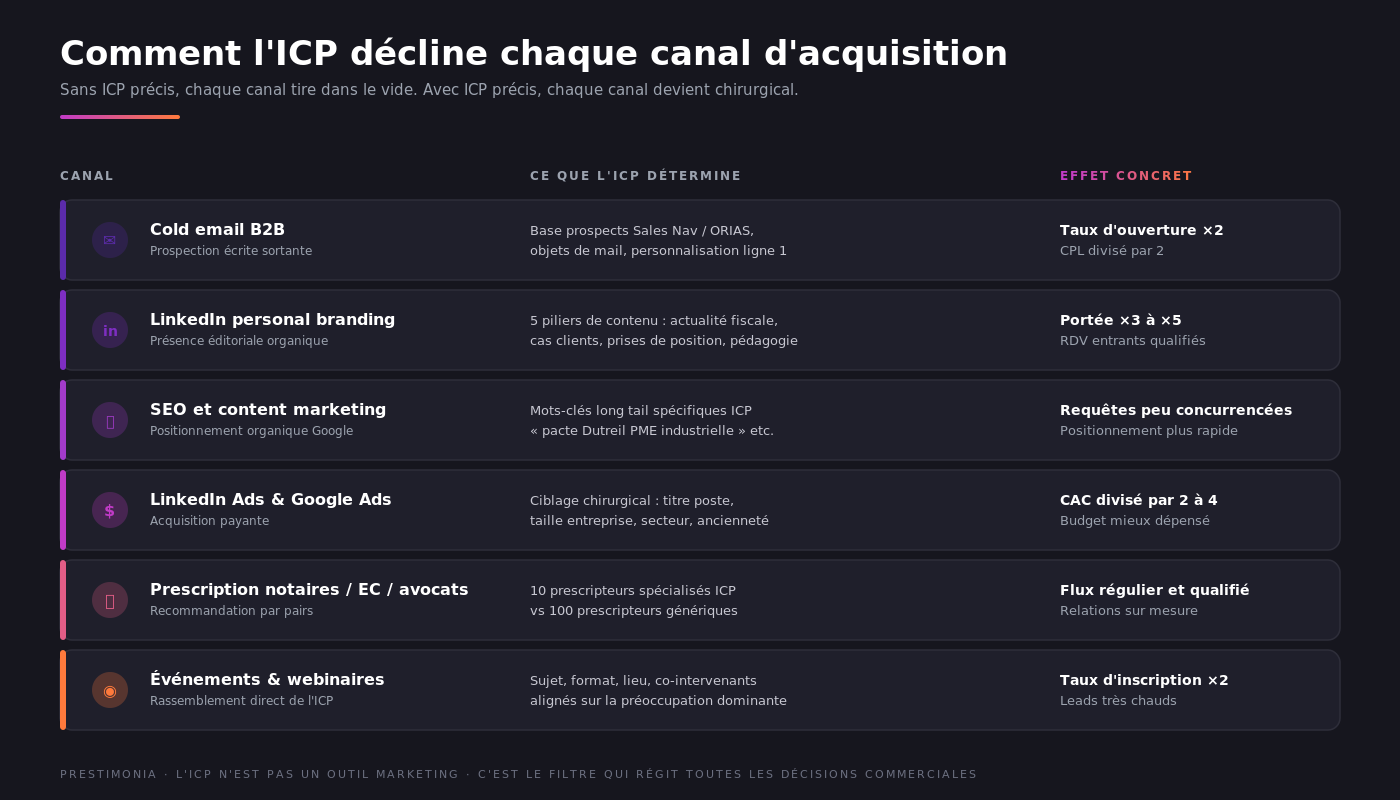

Définir l'ICP ne sert à rien s'il ne se traduit pas en exécution sur chaque canal. Voici comment l'ICP guide chaque canal d'acquisition.

L'ICP détermine la base de prospects à constituer (Sales Navigator filtres précis, ORIAS, INPI, Anacofi), les objets de mail (référence à l'ICP), les premières lignes de personnalisation, l'angle de la proposition de valeur, les exemples chiffrés intégrés au message. Voir notre méthode cold email B2B patrimoine.

L'ICP guide les 5 piliers de contenu : les actualités fiscales pertinentes pour la cible, les cas clients à raconter, les prises de position sur les sujets de l'ICP, la pédagogie sur les mécanismes spécifiques. Voir notre méthode personal branding LinkedIn pour CGP.

L'ICP détermine les mots-clés cibles : pas « gestion de patrimoine » (trop large) mais « optimisation fiscale cession PME industrielle », « pacte Dutreil familial 2026 », « réintégration patrimoniale retour France ». Plus l'ICP est précis, plus les mots-clés sont peu concurrencés et faciles à positionner.

L'ICP permet un ciblage chirurgical : titre du poste précis, taille de l'entreprise, secteur, ancienneté, mots-clés des requêtes Google. Cette précision divise par 2 à 4 le coût d'acquisition payant.

L'ICP identifie les prescripteurs spécialisés : un notaire spécialisé cession d'entreprise, un avocat fiscaliste reconnu pour la transmission familiale, un expert-comptable de PME industrielle. Au lieu de cultiver une centaine de prescripteurs génériques, vous ciblez 10 prescripteurs précis qui vous envoient régulièrement des prospects ICP.

L'ICP détermine le format, le sujet, le lieu, les co-intervenants. Un webinaire « optimisation fiscale fin d'année » pour un ICP « médecins spécialistes » sera radicalement différent d'un webinaire « pacte Dutreil et transmission » pour un ICP « dirigeants PME industrielles ».

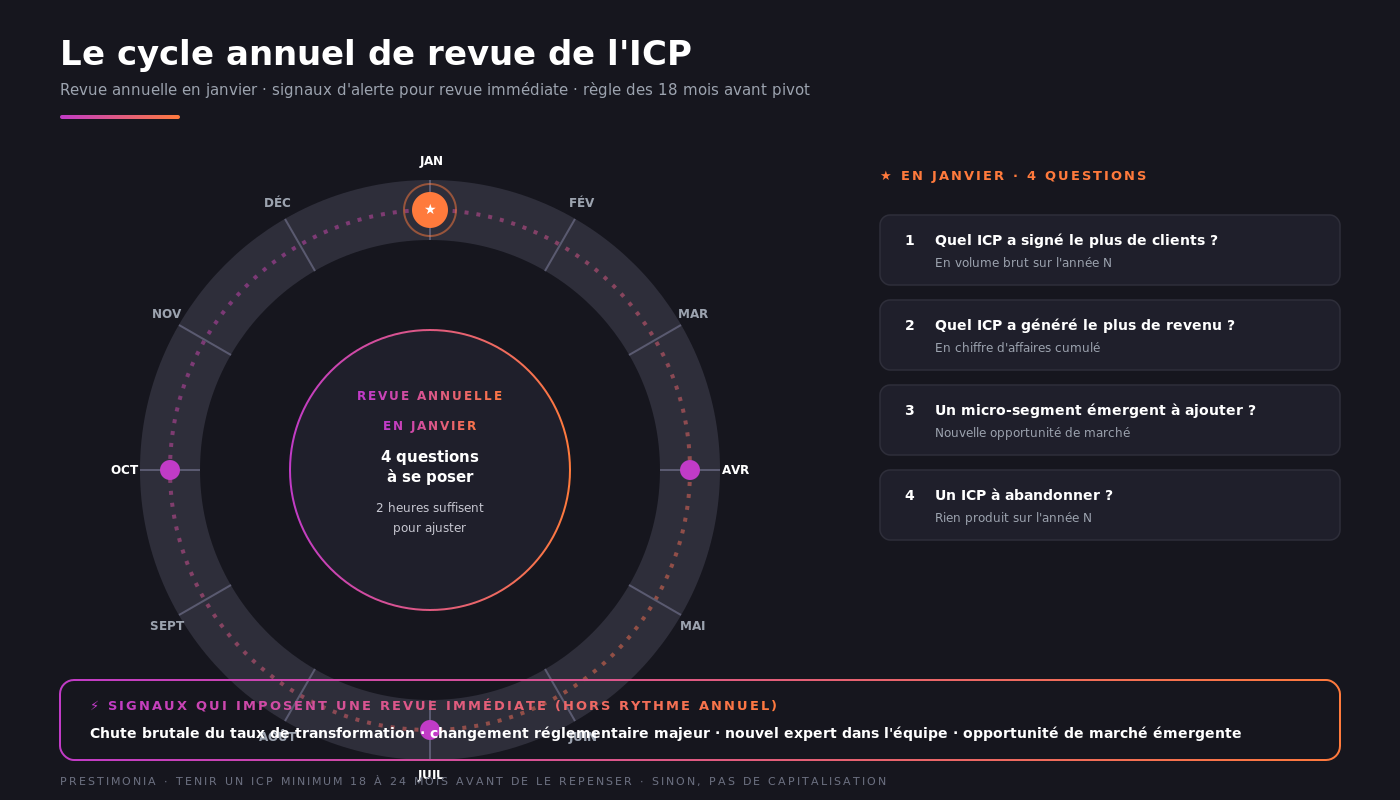

L'ICP n'est pas figé. Il évolue avec votre cabinet, le marché, votre expertise. Voici quand le faire évoluer.

Chaque année en janvier, après bilan de l'année précédente, posez-vous 4 questions :

Cette revue de 2 heures fait évoluer l'ICP de manière chiffrée.

Au-delà du rythme annuel, certains signaux imposent une revue immédiate de l'ICP :

À l'inverse, changer d'ICP tous les 6 mois empêche toute capitalisation : la présence éditoriale ne se construit pas, les prescripteurs ne fidélisent pas, les cas clients ne s'accumulent pas. La règle pratique : tenir un ICP au minimum 18 à 24 mois avant de le repenser fondamentalement.

L'ICP qu'on imagine n'est presque jamais le bon ICP. Le bon ICP émerge des chiffres réels de votre portefeuille. Sans étape 1 (les 20 meilleurs clients), vous construisez un fantasme.

Plus de 3 ICP, c'est l'absence d'ICP. La concentration est ce qui produit l'effet de spécialisation. Si vous hésitez entre 5 ICP, c'est que vous n'en avez pas vraiment posé.

Votre marché adressable peut faire 50 000 personnes. Votre ICP en fait 2 000 à 8 000. Le focus est ce qui fait la différence. Si votre ICP fait 50 000 personnes, c'est une cible marketing, pas un ICP.

Un ICP sans événement déclencheur identifié produit un cycle de vente très long. Avec événement déclencheur clair (cession à 3 ans, retraite à 5 ans, expatriation imminente), le cycle se réduit de 6-18 mois à 3-9 mois.

L'ICP doit être testé pendant 90 jours minimum sur un canal d'acquisition réel. Sans validation par les chiffres, vous restez dans la théorie.

L'ICP doit servir de filtre à toute décision commerciale : « est-ce que ce prospect est dans mon ICP ? est-ce que ce contenu parle à mon ICP ? est-ce que cet événement réunit mon ICP ? ». S'il reste enfermé dans un tiroir, il ne sert à rien.

Définir un ICP pour cabinet patrimonial demande à la fois une matière première (vos clients actuels), une méthode rigoureuse (croisement économie / facilité d'acquisition), et une discipline d'exécution (test sur 90 jours, mesure, ajustement).

C'est exactement le rôle de Prestimonia dans l'amorce de notre accompagnement : nous menons l'exercice ICP avec chaque cabinet client en 2 sessions de travail, validons la pertinence avec vos données, puis structurons les canaux d'acquisition (cold email B2B, LinkedIn opéré, qualification IA via Converset) en alignement strict avec l'ICP.

1 à 3 ICP maximum. Un cabinet en démarrage gagne à se concentrer sur un seul ICP pendant 12 à 18 mois pour construire une réputation forte. Un cabinet établi peut piloter 2 à 3 ICP en parallèle, à condition d'avoir une équipe suffisante pour décliner les canaux d'acquisition sur chacun. Au-delà de 3 ICP, l'effet de focalisation est perdu et le cabinet retombe dans le généralisme.

Un ICP trop large produit des messages génériques, un coût d'acquisition élevé et un taux de transformation faible. Un ICP trop précis (moins de 500 personnes accessibles) produit un volume insuffisant pour atteindre les objectifs commerciaux. La bonne fourchette : 2 000 à 15 000 personnes accessibles via Sales Navigator ou les annuaires sectoriels. Sous 2 000, vous épuisez le marché. Au-dessus de 15 000, vous n'êtes plus focalisé.

Les deux, mais pour des raisons différentes. Pour le cabinet en démarrage, l'ICP est ce qui permet d'exister face à 18 000 confrères : sans ICP, vous êtes invisible. Pour le cabinet établi, l'ICP est ce qui permet de structurer la croissance et d'éviter de gaspiller du budget commercial sur des prospects non rentables. C'est aussi ce qui valorise le cabinet en cas de cession future.

4 à 6 heures de travail effectif, à mener idéalement sur 2 demi-journées : une demi-journée pour extraire les 20 meilleurs clients et identifier les archétypes, une demi-journée pour calculer les LTV, prioriser et documenter chaque ICP en 1 page. Puis 90 jours de test sur le terrain pour valider. L'exercice complet (définition + validation) prend donc 4 mois calendaires.

Oui, la méthode est identique. Les différences portent sur les critères : un courtier IAS ciblera plus souvent par segment produit (assurance vie, prévoyance, santé), un IOBSP par projet de crédit, un AGA par type de contrat. Mais la logique des 6 critères (profil, âge, patrimoine, localisation, événement, préoccupation) reste applicable.

C'est le signal que votre cabinet n'a pas encore de positionnement. Trois options : choisir l'archétype le plus rentable et concentrer l'acquisition future dessus (ICP unique), choisir 2 archétypes qui se cumulent bien (par exemple dirigeants PME + professions libérales médicales), ou décider de re-positionner le cabinet sur un nouvel ICP entièrement nouveau (cas rare mais possible quand le cabinet n'est plus aligné avec sa cible historique).

L'ICP est la fondation, le plan d'action commercial est la mise en œuvre. L'ICP définit avec qui on veut signer. Le plan d'action définit combien, comment, à quel coût, sur quels canaux et avec quel calendrier. Voir notre article dédié Plan d'action commercial pour cabinet patrimonial.

Non, pas directement. L'ICP est un outil interne. Ce qui se communique publiquement est le positionnement (« cabinet spécialisé dans la cession de PME industrielles »), qui découle de l'ICP. Le client ne doit pas avoir l'impression d'être catalogué, il doit avoir l'impression que le cabinet parle son langage. C'est la nuance entre ICP (interne, factuel, opérationnel) et positionnement (externe, émotionnel, narratif).

L'ICP n'est pas un critère de qualification réglementaire. La conformité ACPR / DDA (test d'adéquation, devoir de conseil, profil de risque) reste applicable à tous les clients, indépendamment de l'ICP. L'ICP sert à choisir qui prospecter ; la conformité régule comment conseiller une fois que la relation est engagée. Les deux sont complémentaires, pas concurrents. Voir nos articles DCI immobilier et devoir de conseil et Master compliance.

Quatre indicateurs : taux de transformation RDV vers signature en hausse de 30 % minimum, coût d'acquisition en baisse de 25 % minimum, RDV plus homogènes dans le portefeuille (vous reconnaissez le profil), taux de recommandation entre clients qui démarre. Si ces 4 signaux sont au vert, l'ICP est validé. Si 2 ou 3 sont au rouge, il faut ajuster l'ICP ou changer de cible.